沪深300股指期货套期保值实证研究

2016-06-27 08:33陈曦张继鹏查凯文

商 2016年19期

关键词:套期保值

陈曦+张继鹏+查凯文

摘要:股指期货本身作为金融衍生品的一个重要途径就是可以进行套期保值,沪深300股指期货作为我国股指期货的代表。本文以沪深300股指期货交易数据为基础,分别利用OLS模型和GARCH模型对沪深300股指期货套期保值效果进行估计并计算套期保值比率并比较OLS模型和GARCH模型估计结果,为投资者在金融市场上完成套期保值,有效的规避金融市场上的系统性风险提供参考性建议。

关键词:OLS;GARCH;套期保值;沪深300

一、引言

20世纪中后期,随着布雷顿森林体系的逐渐崩塌,整个世界的金融市场的波动幅度逐渐加剧,也意味着融市场上的众多投资者们遇到的风险也越来越大,急需一些新的金融工具对冲市场的风险,金融期货也就应运而生。期货本身作为一种转移风险的工具存在已经有了上百年的历史了,而股票指数期货(简称股指期货)本质是一种期货产品,而其与普通期货产品相较的特别之处在于其标的物是股市的指数。从事股票指数期货的交易双方是根据一定期限后的股市指数水平,以现金结算差价来进行交割,完成交易。股票指数期货经过几十年的发展,已经成为金融衍生市场上交易最活跃、流动性最高的产品,在金融市场上占有重要地位。

对于我国金融市场而言,因为起步较晚,在我国股票市场的发展初期,股市的暴涨和暴跌出现的比较频繁,自然使得广大的投资者面临着很大的风险,奥球投资者具备更高的风险控制能力。2010年4月6日,随着沪深300股票指数期货的正式推出,我国的期货市场的发展向前跨进了一大步。本文通过对沪深300股指期货收益率和沪深300指数增长率关系的研究,结合相关套期保值理论的知识确定最有套期保值比率为投资者提出合理的投资建议,给予一定的政策性建议,这对于重建金融市场信心和合理安排市场配置具有重要现实意义。

二、文献综述

(一)国外研究

美国的著名学者SiberW是世界上研究股票指数期货的先行者,关于股票指数期货的套期保值能力的研究,他曾在JournalofFuturesMarket s1发表过一篇文章论证其在现实生活中国的可行性。接着著名的ARCH模型是在1982年由Engle首先提出,用以刻画时间序列的波动性,这个著名的模型在日后的关于时间序列方面的研究上占有举足轻重的地位,并被后人不断发展、创新、完善。而其中一位较为出名推广者就是Lien,他建立了一种名为GARCH的模型,用于对套期保值比率的运算,GARCH模型在传统的ARCH模型中创新性的加入了一个方差项,还将波动率的集聚效应纳入考虑范围之内,在很大地程度上是那个解决了时间序列原来的异方差性,进而提高了预测的准确性,同时可以在一定方面对金融风险进行描述。再次之后,Wilson.Deboran(2000)、PhilippeJorion(2005)在研究利用股票指数期货进行套期保值方面采用蒙特卡洛法进行定量的研究。

(二)国内研究

中国的金融市场起步较晚而且至今中国的股票指数期货的发展也才刚刚6年不到,国内关于股指期货在套期保值方面的研究上并不多。最早的追溯到2003年,王宝森曾建立过一种新的数学模型,试图将传统的套期保值理论有机结合现代的投资组合方式,来较为全面地反映基差风险和系统性风险溢价在套期保值过程中的影响,进而可以合理地对期货合约的价格进估测。然后在2007年高辉,赵进文在对沪深300股指期货的研究中采用协整等分析策略,并给出了具体的操作方法。在2010年,王春发,李路苗采用不同的模型进行分析估计沪深300股票指数期货的样本数据,测算和比较了最优套期保值比率,研究的结果是证明了不同测算估计方法得到的最优套保比率介于0.5到1之间,而且绩效能够达到98%以上。

综上,国外学者对股指期货的套期保值研究已经非常成熟,而国内研究尚处于起步阶段。

三、套期保值相关理论基础

(一)空头套期保值理论与多头套期保值理论

所谓的空头套期保值理论,就是在已经永远或者是买入一定的现货时,对将来市场不乐观,预期在未来出手现货时候价格会比买入价格低,未在在一定的程度上规避金融市场的系统性风险,同时卖出一定量的期货合约,进而建立期货空头。如果未来真的如投资者预计那样,价格下跌。期货空头的作用就可以凸显,之前建立的期货空头就可以因此完成获利,在一定程度上减轻了现货商的损失,完成套期保值。

与之相反的是多头套期保值理论,就是对金融市场乐观的情况下,预期股票市场的价格将会上升,为了规避由于价格上升而是自己所需要的成本增大,投资者可以通过建立期货多头的方式,提前买入一定量的期货合约。若干未来市场确实如投资者所估计的那样,通过之前建立的期货多头,可以完成获利。从而降低投资者的建仓成本。

无论是空头套期保值还是多头套期保值,都可以在一定程度上市得投资者规避一定程度的风险,甚至可以完成获利。

(二)最优套期保值比率模型

股票指数期货的最主要经济功能就是为投资者提供规避风险的途径,理性的投资者通过买入或是卖出相应价值的期货合约,这些合约与现货具有相当的价值,唯独不同的在于期货合约与现货的交易方向必须是相反的,在合约到期时,投资者在依据具体的合约头寸买卖期货合约进行交易来平仓,完成整个套期保值的过程。无论是哪种头寸的套期保值活动,究其根本都是通过一种期货合约的方式来对资产的价值种保护,主要是规避市场价格指数的变动而带来的价格风险。从这点上说期货与现货之间在价格上的联动关系决定着整个套期保值行为能否达到预期的目标。交易者在具体的套期保值活动中价格固然是很重要的因素,但是套期保值的比率也不容忽视,具体地说就是投资者面临究竟需要多少份的期货合约才能完成套期保值,达到真正的套期保值的目的。所谓的套期保值比率就是指未来达到理想的套期保值目标时,期货合约与具体的现货之间的比例。

(四)传统OLS模型与GARCH 模型的比较分析

本为运用了两种模型对套期保值比率进行实证模拟分析,比较结果如下:

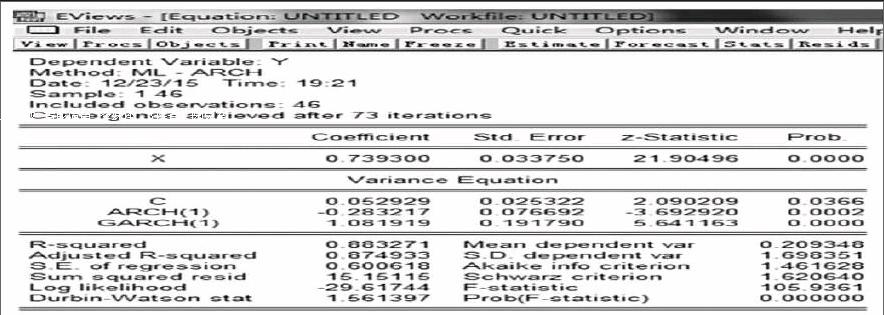

首先无论是传统的OLS模型还是GARCH模型进行的估计所得到的陶琪保值比率都相差不大,传统OLS模型估计的套期保值比率为0.7266而GARCH 模型估计的套期保值比率为0.7393。在拟合优度方面,OLS模型的拟合优度为0.8842而GARCH模型的拟合优度为0.883271也差距不大,都可以避免88%左右的系统性风险。但是因为OLS模型估计的时候假设金融时间序列具有相同的方差而GARCH模型并没有这样的假设,即GARCH模型可以运用于金融时间序列存在异方差的情况下,从理论上来说GARCH模型的应用范围更广,更符合要求。

在本次实证分析中,OLS模型与GARCH模型并不存在很大的差别,造成估算的两种模型的套期保值比率和套期保值效果的差异并不大主要的原因:一方面是由于此次实证分析所选取的数据较少;另一方面可能是由于选取的数据的时间跨度较短进而造成了GARCH模型的优势并没有体现出来,呈现出两种模型结果相近的情况。

五、结论

确定套期保值的比率是在采用股票价格指数研究股指期货套期保值的关键,本文通过传统的OLS模型和GARCH模型两种模型对套期保值比率的估计和检验,结论如下:

第一,两种模型所去顶的套期保值比率均在0.73左右且两种模型对原始数据的拟合优度近似都为0.88左右,由此可以估计投资者在利用沪深300股票指数期货合约进行套期保值时,套期保值比率应该确定在0.73左右,此时的投资者有88%的可能性完成套期保值的初衷,成功地避免此次投资的系统性风险。

第二,此次实证分析中并没有成功的验证在理论在上GARCH模型比传统的OLS模型相比较为合理的有点,可能是由此此次实证分析所选取的数据较少时间跨度较小的原因导致的。

第三,在估计套期保值比率是,无论是OLS模型还是GARCH模型其本质都是估计沪深300指数的变化与沪深300股指期货收益率变化二者之间的相关关系,进而确定套期保值比率完成套期保值降低系统性风险。(作者单位:安徽财经大学金融学院)

参考文献:

[1]肖毅敏、张筱峰著,《沪深300股票指数期货投资分析》,知识产权出版社,2009。

[2]庞皓.计量经济学[M].第三版.北京:科学出版社,2014.

[3]甄晗蕾,《沪深300股指期货套期保值的实证研究》,中国物价,2012.