稠油掺稀区块投入产出效益评价方法研究

2016-06-30 20:17程世贵

电脑知识与技术 2016年14期

程世贵

摘要:在国际油价持续走低的严峻形势下,国内油田企业面临盈利空间收窄、增储上产任务艰巨、成本支出上升等各种复杂局面的挑战。以效益为中心的决策导向正在形成,注重发展质量,结合油气田的生产经营状况,以开发区块为基本单位剖析投入产出效益,为增量投入优选和存量资产提效提供决策辅助。实现区块投入产出效益评价是以效益为中心的生产经营管理的抓手和落脚点。然而,由于稠油粘度高、流动性差等特殊性质,国内稠油油田大多采用掺稀油方式的进行生产,稠油区块的原油产量、油品属性均难以确定,进而无法确定其销售收入,导致以区块为单位的投入产出分析工作难以开展。因此,需要摸索出一种适用于稠油掺稀生产方式下的区块投入产出效益评价方法。

关键词:油气田;开发区块;效益分析;决策辅助

中图分类号:TP311 文献标识码:A 文章编号:1009-3044(2016)14-0199-02

世界上每100家破产倒闭的大企业中,85%是因为企业管理者的决策不慎造成的——兰德咨询公司。世界知名的咨询公司,美国兰德公司现代决策理论认为,管理的重心在经营,经营的重心在决策。决策正确,企业的生产经营活动才能顺利发展;决策失误,企业的生产经营活动就会遇到挫折,甚至失败。

对于油气田开发企业,其产出的主要形式是原油、天然气以及相关附加产品,具有高投入、高收益、高风险的特点。在低油价和新常态双重形势下,效益评价是经营的基础和核心,是生产经营决策的可靠依据。开发区块是油气田开发企业的基本生产经营单元,开展油气田效益评价就是对开发区块开展效益评价,通过投入产出效益评价,可以优化投入结构,优化产量结构,优化工作量结构,真正围绕质量和效益进行工作。

国内油田企业的产品中大多有稠油构成,由于其粘度高、流动性差等性质,使得其开采具有一定特殊性。掺稀油降粘是国内外稠油开采中井筒降粘的主要方式之一,此方法可以大幅度降低混合原油黏度,提升其流动性,适用于稀油资源较为丰富的油田,且工艺简单、适合多种人工举升方式。以区块的主体的效益评价中,由于稠油区块掺稀油生产,各油井产量、油品属性均难以确定,进而导致以区块为单位的投入产出分析工作难以开展。因此,需要摸索一种以开发区块为主体的投入产出效益评价计算方法,还原各区块真实投入产出情况,为各开发区块的投入产出分析提供数据支持。

1 国内油田企业区块投入产出分析现状

自2013年以来,国内油公司陆续开始开展区块效益评价工作。但多数油公司开展的区块效益分析工作均以静态分析为主,即对存量资产在某一时点之前的生产经营情况进行分析,反映过去一段时期内油田企业对存量资产的经营状况。如中石化胜利油田在2013年开展了60多个油田的效益分析,为油田的生产经营决策提供了有力的支持。但是,均以评价报告的形式提交成果,这种以静态研究报告为成果的研究方式,存在以下几方面不足:

1)分析工作用时多,耗费人力物力大,工作效率低;

2)数据量大,关系复杂,人工统计容易降低数据准确性;

3)一次性的静态数据分析,无法即时反映区块全生命周期;

4)传统的研究报告,无法实现信息共享。

2 区块投入产出效益评价工作信息化探讨

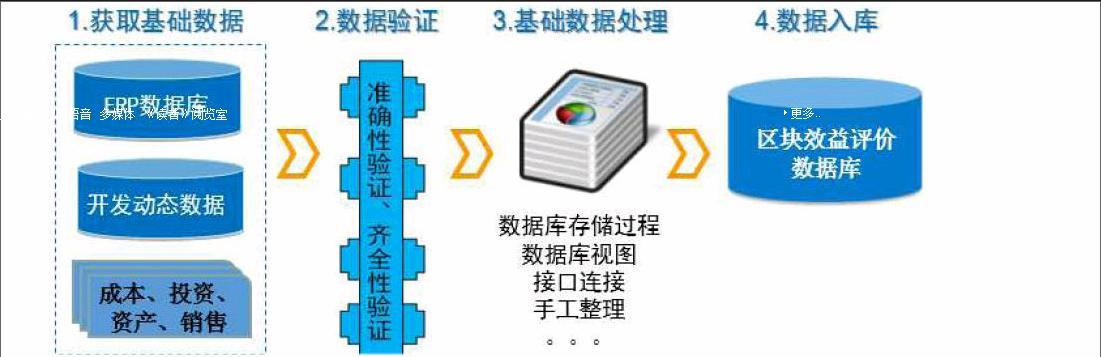

随着企业信息化进程不断推进,国内油公司大多已建成了ERP、源头数据采集等基础库,并建设勘探开发、生产运行、成本核算、经营管理等服务于各专业的信息系统,这些基础数据库已经积累了大量高质量的数据资源,形成了优秀的无形资产,对提高分公司勘探开发和精细化管理水平提供了基础保障,也是区块投入产出效益评价所需数据基础。

通过建立数据验证机制,对从各系统获取的基础明细数据的口径、周期、数量级,以及计量单位进行性校验,从源头开始控制数据的准确性、齐全性,以满足开发区块效益评价的需要。

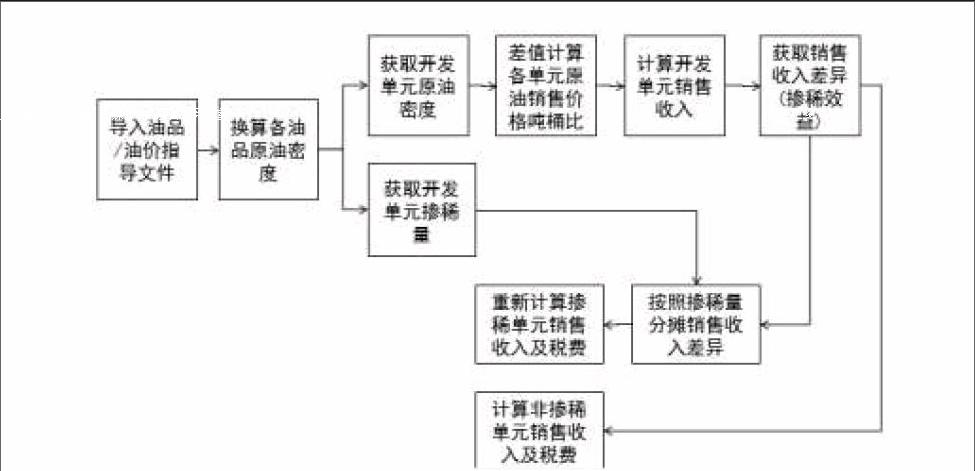

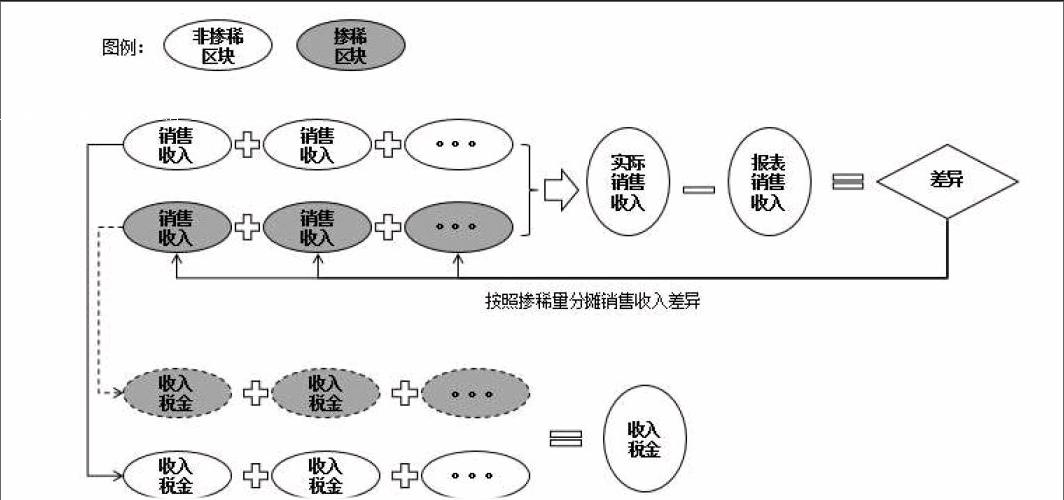

1)确定销售收入及销售税金

通过结合市场油品/油价指导文件中的油品吨桶比、原油密度、掺稀量等基础数据,采用差异反向分摊的方法,最大程度真实反映各开发区块的产出情况。

首先,通过油品/油价指导文件,根据吨桶比和密度的换算公式,计算出各油品的原油密度,作为开发单元销售收入计算的基础数据。

然后,从开发数据库中抽取开发单元的原油密度数据,并根据油品属性中换算得到的原油密度,采用区间插值算法计算各单元的销售价格和吨桶比等主要参数。

其次,结合开发单元的原油、天然气产量,计算出各开发单元的实际销售收入,将实际销售收入与油总销售收入的差异按照掺稀量占比反向分摊给掺稀区块。

最后,根据分摊后的销售收入计算各开发单元的税金及附加。

2)确定区块成本支出

油田企业的成本支出分为操作成本、资产折旧折耗和期间费用三大类,其中操作成本是油气提升、处理、集输等生产加工过程发生的直接成本,根据各成本要素发生的费用,直接计入区块成本;固定资产采用直线法折旧,油气资产采用产量法折旧,根据区块的资产规模计算后计入区块成本;管理、财务、勘探等期间费用可根据油公司的实际情况制定合理的方法分摊到各开发区块。

3)效益测算

确定区块的销售收入及销售税费、操作成本、固定资产折旧及油气资产折耗后,即可计算得到各开发区块的效益情况。

利润 = 产量×油价–操作成本–油气资产折耗–固定资产折旧–税费合计

3 区块效益分析

建立效益评价指标体系,通过绝对指标与相对指标结合,对开发区块的效益进行综合评价。

[指标名称\&计量单位\&指标名称\&计量单位\&利润总额\&万元\&单位操作成本\&元/吨\&吨油气利润\&元/吨\&单位生产成本\&元/吨\&油气销售利润率\&%\&单位完全成本\&元/吨\&资产利润率\&%\&吨油折耗\&元/吨\&]

油气田区块效益评价可分为三种类型,一是按照区块效益,二是按照区块成本分类进行评价,三是按照区块吨油气利润。

1)按照区块效益

以油气产品销售收入利润率作为区块效益分类标准,分为高效区块、中效区块、低效区块和无效区块四类,具体为:

高效区块:油气销售利润率≥10%

中效区块:5%≤油气销售利润率≤10%

低效区块:0<油气销售利润率<5%

无效区块:油气销售利润率≤0

2)按照区块成本

突出全口径成本管理,以单位完全成本作为区块的成本分类标准,分档节点为油气产品价格、油气产品扣税费后价格和油气田平均单位完全成本。当区块单位完全成本高于扣税费后价格时,表明区块生产已经不能为企业带来经济效益。

类成本区块:单位完全成本≤油气田平均单位完全成本

类成本区块:油气田平均单位完全成本<单位完全成本<油气扣税费后价格

类成本区块:油气扣税费后价格≤单位完全成本<油气价格

类成本区块:单位完全成本≥油气价格

3)按照区块吨油气利润

按照区块吨油气利润进行评价:分为效益一类、效益二类、效益三类和无效益类四类。

效益一类:区块吨油气利润≥分公司平均水平

效益二类:行业平均水平≤区块吨油气利润<公司平均水平

效益三类:盈亏平衡点≤区块吨油气利润<行业平均水平

无效益类:区块吨油气利润<盈亏平衡点

利用信息系统可实现区块效益评价结果的横向和纵向分析,横向评价是指在各开发区块间进行对比和排序等分析;纵向分析是指相同开发区块在不同时期的同比、变化情况等缝隙。

通过横向、纵向相结合的分析,能够及时掌握油气田区块的生产经营状况,为油气生产、投资决策、成本控制及业务发展计划的编制等提供依据。

参考文献:

[1] 黄津孚.企业效益的投入产出分析[J].企业管理,2001.

[2] 李济东等.油气开采企业成本管理研究[D].石油大学出版社,2005.

[3] 范勇.深化全面预算管理,提高油田成本预算水平[J].现代商业,2009.

[4] 刘启云. 关于投入产出系数结构分析方法的研究[J].统计研究,2002.

[5] 中石化经济评价方法与参数.2007.

[6] 陈国利,等. 油田效益现状描述及效益形势分析方法研究[J].特种油气藏,2005,12(1).

[7] 明亮等. 塔河稠油掺稀粘度预测模型[J].油气储运,2013.

[8] 郭继香,张江伟.稠油掺稀降黏技术研究进展[J].科学技术与工程,2014.

猜你喜欢

化工管理(2022年14期)2022-12-02

西南石油大学学报(自然科学版)(2018年6期)2018-12-26

现代农业科技(2016年20期)2016-12-20

石油化工建设(2015年4期)2015-12-01

石油化工应用(2014年8期)2014-03-11