股票价格的分数布朗运动跳—扩散过程模型

2016-07-11 23:08荣晶马辉

现代经济信息 2016年12期

荣晶 马辉

摘要:本文主要是在几何分数布朗运动模型的基础上,考察带跳的几何分数布朗运动模型,即分数跳—扩散过程,对模型的跳跃形式进行了两个方面的修正,提出分数跳—扩散过程模型简化的离散形式,提出利用Taylor展开式来处理模型中的控制项,对于大规模数值模拟可以减少算法所需的计算量并节约计算机内存,

关键词:股票价格;分数跳一扩散过程;数值模拟

中图分类号:F830.91;O211.6 文献识别码:A 文章编号:1001-828X(2016)012-000-01

一、分数跳—扩散过程模型的修正

在分数跳—扩散过程模型的基础上,结合其他模型的优点,改善分数跳—扩散过程模型的不足,主要提出两个方面的修正,第一,在模型中引入放缩式的跳跃变量,来控制跳跃的强度,防止跳跃强度过大和过小的不适合股票市场情况的因素出现,第二,在模型中加入更为复杂的跳跃变量使之更加符合股票市场突发事件对股票价格影响时间长度和跳跃高度,使得模型更加适合大规模数据的处理,同时为了数值模拟方便,提出对模型中的参数与离散变量的一种极为有效的处理方法。

二、分数布朗运动模拟

分数布朗运动是B.B.Mandelbrot和Van Ness[2]首先提出的,对于分数布朗运动,本文采用Yin Z-M[3](1996)提出的兼顾效率与精度的快速模拟算法,对分数布朗运动的增量进行处理。定义分数布朗运动的增量:

三、带放缩性跳跃的股票价格模型

经典的分数跳—扩散过程模型:

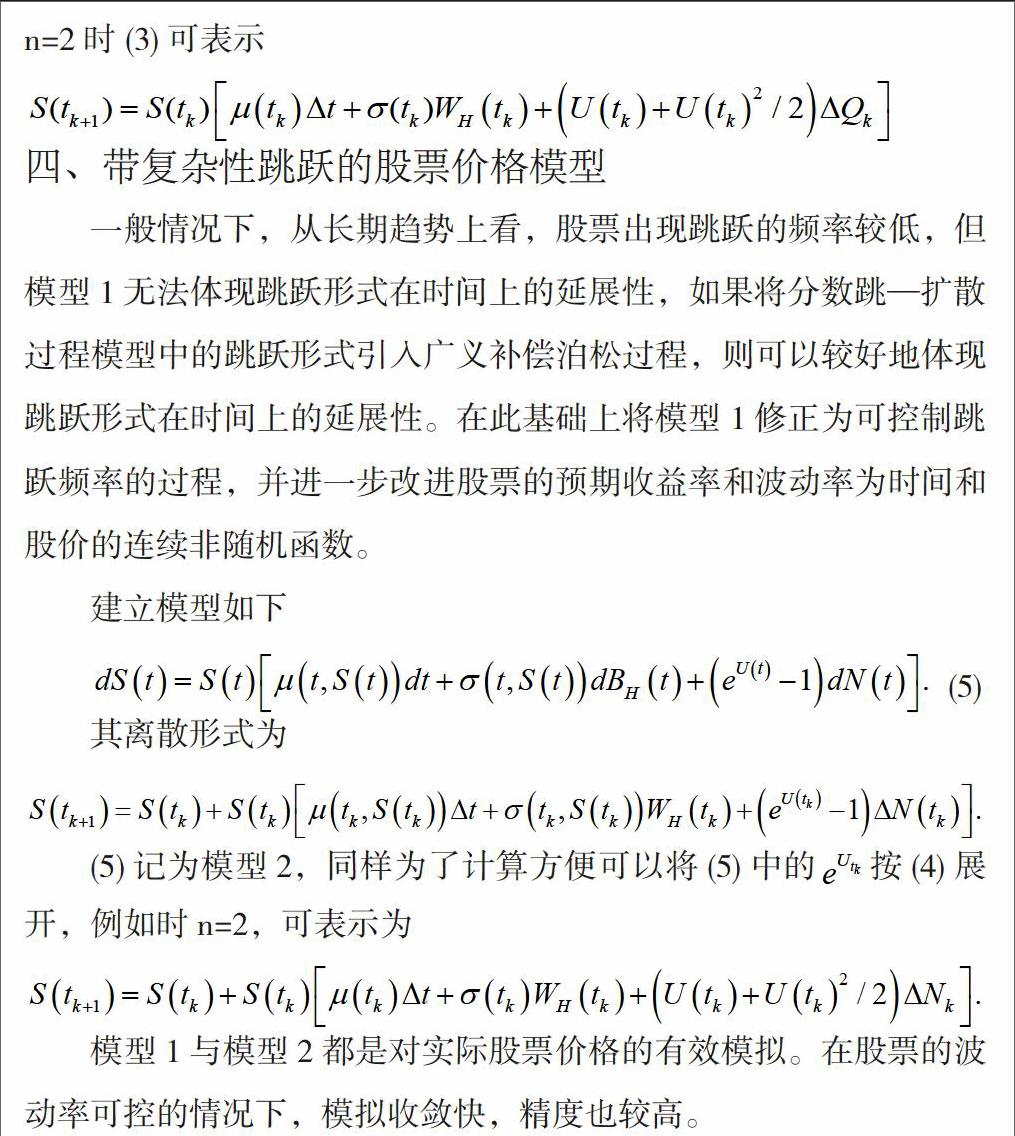

四、带复杂性跳跃的股票价格模型

一般情况下,从长期趋势上看,股票出现跳跃的频率较低,但模型1无法体现跳跃形式在时间上的延展性,如果将分数跳—扩散过程模型中的跳跃形式引入广义补偿泊松过程,则可以较好地体现跳跃形式在时间上的延展性。在此基础上将模型1修正为可控制跳跃频率的过程,并进一步改进股票的预期收益率和波动率为时间和股价的连续非随机函数。

模型1与模型2都是对实际股票价格的有效模拟。在股票的波动率可控的情况下,模拟收敛快,精度也较高。

参考文献:

[1]约翰.赫尔,著.张陶伟,译.期权期货和衍生证券[M].北京:华夏出版社,1997.

[2]Karatzas I,Shreve S E.Brownian Motion and Stochastic Calcus[M].New York:Springer-Verlag,1988,21(4):371-387.

[3]Y in Z-M.New Method for simulation of Fractional Brownian Motion[J].Joumal of computational plysics,1996,127(1):66-27.

[4]杜文静,刘小茂.基于分数布朗运动和跳过程的股本权证定价模型[J].价值工程,2009,52(6):151-154.

[5]杨珊,薛红,马惠馨.分数跳扩散下两值期权定价[J].四川理工学院学报(自然科学版)2010,23(4):391-392.

作者简介:第一作者:荣 晶(1994-),女,吉林通化人,汉族,学生,研究方向:统计学,所在单位:吉林农业科技学院文理学院。

通讯作者:马 辉(1981-),男,吉林伊通县人,汉族,讲师。研究方向:应用数学。所在单位:吉林农业科技学院文理学院。

项目来源:吉林省大学生科技创新项目,项目编号2015026。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28