我国会计职业道德现状调查与改进路径研究

2016-07-11 17:31颜雨露

市场观察 2016年6期

【摘要】会计部门属于核心部门,在企事业单位中发挥着至关重要的作用。会计职业道德水平关系着会计核算的真实性和准确性。会计职业赋予会计人员神圣的责任,会计人员应当自觉遵守行业内的职业规范,养成良好的职业道德,为我国会计行业营造良好的发展环境。然而,就目前而言,我国会计职业道德水平非常低,会计人员的素质亟待提高。

【关键词】会计职业道德;现状调查;改进路径

在各行各业中,职业道德都属于一项非常重要的内容,起着指导性的作用。会计职业道德也是如此,会计职业道德的概念是:在会计工作中,会计工作人员应该遵守的神圣的行为准则。最近几年来,在我国会计行业内发生了很多恶性事件,财务欺诈问题越来越多,因此,会计职业道德也越来越受到人们的高度关注。针对我国会计职业道德现状进行调查,应该以两类群体作为调查对象,即:从业人员和会计专业大学生。

一、问卷设计

针对从业人员和大学生的调查问卷,我们设计了不同的内容。从业人员调查问卷内容包括:认知与要求、现状和环境等;大学生调查问卷包括:教育的内容、方式以及考核等。采用选择题的方式进行调查,每题除了设置四个选项之外,还设有空白选项,这是为了促使调查对象阐述自己的观点,而不局限于四个选项之内,然而,就调查结果而言,阐述自身观点的少之又少,这从侧面也说明了问卷的全面性。问卷中规定四个选项中只能选择一个选项,即只填首选。调查采用不记名方式,以便调查对象能够毫无顾虑的阐述自己的观点,在调查问卷中,我们共设计了大约20个问题,这些问题按照一定的规律进行排列,前后相互衔接,如此一来,我们就可以根据调查对象的选项,判断其是否严肃的对待这些问题,并如实做出了回答。下面我们就对调查结果进行简单的分析。

二、结果分析

(一)从业人员问卷分析

本次调查选择的从业人员的主要来源是万科企业股份有限公司的财务人员。从业人员的工作年限在3~18年;从业人员分布的地区涵盖极广,包括中部、南部沿海地区、西部以及东北等;从业人员横跨众多行业,包括:建筑、化学、计算机、餐饮、房地产、旅游、医疗等。所以,本次调查不受地域和行业的限制,代表性极高。

根据调查结果可知,从业人员的工作年限越长,其受到职业道德约束作用就越低,良好职业道德并不是一朝一夕养成的,而是循序渐进的,职业道德本身具有很高的实践性,调查对象之中,大部分都能够自我约束,职业道德处于较高的水平,无人认为工作年限与与职业道德没有关系。对于企业管理者来说,绝大多数都这样衡量职业道德水平的高低,即:诚实认真的记账和算账,真实反映企业经济行为,从这一点来看,大部分的财务负责人还是以实事求是为原则的。然而,从调查结果来看,领导的级别越高,就越注重社会利益与企业利益的结合,由此可知,企业对财务人员提出了更高的要求,当和社会利益相背离时,企业决策者应在确保社会利益的同时,尽量保全企业利益。

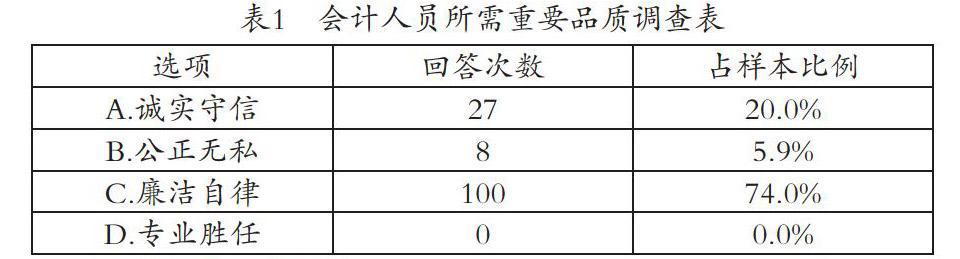

对于企业财务负责人来说,大部分都认为会计人员应当具备两种最基本也是最重要的品质:第一,诚实守信;第二,廉洁自律。从调查结果来看,后者比前者更加重要,而邱吉福(2007)的调查结果则恰恰相反,可能认为诚实守信更加实在一些。由于自身利益的关系,财务负责人在某些时候并不能完全做到公正无私。而无人认为专业胜任是职业道德的范畴,而是从事会计工作的基本要求。如表1所示:

通过调查可知,存在54.74%的会计从业人员认为综合素质是当前我国会计教育最为欠缺的部分,职业道德次之,占23.62%。因此,我国会计教育应该调整教育方向,在重点加强综合素质教育的同时,不断进行职业道德教育,这也是当前教育改革的要求,而且,就目前而言,我国会计技术教育完全可以满足社会所需,因此,会计教育的重点不应该再一味的强调技能,而应该放在综合素质、职业道德方面。

(二)大学生问卷分析

本次调查中,会计专业大学生的主要来源是:厦门大学、东北财经大学以及上海国家会计学院,分别代表:综合类高校、财经类高校、会计专业类高校。得到的有效调查问卷分别是:120份、160份和210份。调查表明,在综合类高校中,学校对职业道德的重视程度较低,没有将之列为必修课,而在财经类和会计专业类高校中,职业道德一般都被列为必修课。

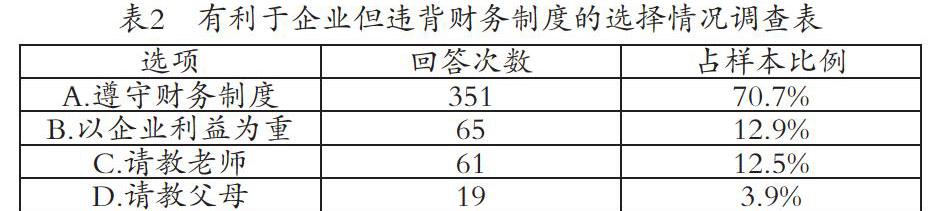

通过调查得知,当企业利益背离社会利益时,超过70%的学生能够严于律己,拒绝弄虚作假,拥有着较高的职业道德水平,然而,也存在12.9%的学生不能坚持原则,不顾社会利益,选择以企业利益为重。从这点来看,并非职业道德教育不到位,导致他们采取这样的做法,而是他们或许有其他方面的顾虑,如:环境压力、外界干扰等,如表2所示:

审计的作用:针对会计进行监督和评价,会计和审计属于监督与被监督的關系,它们是不相容的。关于问题“领导要求会计兼审计能否接受”的回答来看,存在近60%的大学生真正理解了职业道德的内涵以及要求,存在13.7%的大学生选择请教老师,从这点来看,这属于教育不到位,教师强调不足,因此,学生才不知如何进行选择。

通过调查发现,在高校会计专业教育中,教师很少进行职业道德教育,从财经类高校的调查结果来看,存在21.5%的教师几乎不进行职业道德教育,经常进行职业道德教育老师只占3.4%,至于综合类大学则更是少见。由此可知,我国高校教师普遍存在轻视职业道德教育,会计专业教师的素养和能力亟待提高,因此,高校应该充分重视师资建设,提高教师的专业水平。

与从业人员相比,大部分大学生认为衡量职业道德水平高低的首要标准是:能否诚实的处理账务,然后才是“遵守财务方面的法律法规”,从这点来看,我国会计职业道德教育已经取得了一定的成效。调查结果表明,存在62.3%的大学生能够严于律己,坚守内心的原则,坚决抵制做假账的行为,存在大约10.2%的大学生在未从业之前就认定自己不能遵守职业道德,就目前而言,我国职业道德教育仍处于较低水平,需要不断的完善和改进教育方式。

三、结论与措施

调查结果表明,我国会计类高校中普遍存在职业道德教育的缺失,有一部分大学生不具备良好的职业道德,不能坚持正确的原则。会计是神圣的行业,客观公正是必须具备的基本素质,同时也是会计人员值得信赖的重要原因。调查结果显示,大部分会计人员不能真正理解“客观公正”的意义所在,仅有5.30%的被调查者能够充分重视“客观公正”这一道德品质的只有5.4%。针对这种现状,笔者提出以下四种改进措施。

(一)显性教育与隐性教育相结合

会计职业道德教育主要是结合会计工作的性质,对会计人员施加道德影响,使其能够在工作中自觉遵守会计行业法律法规,严格约束自身行为,坚持正确的原则和立场,能够分辨对错,坚决抵制弄虚作假的行为。会计职业道德教育不是单一方面的教育,而是整体的教育,包括:道德认识、道德行为、道德意志以及道德情感,它们之间是相辅相成的,所以,在进行教育时,既要有所偏重,又要互相兼顾。会计职业道德教育应该注重实践效果,离开了具体的实践,道德便毫无意义,因此,在我国会计职业道德教育中,一定要注重实践效果,强调知行合一。结合会计职业道德教育性质可知,职业道德教育不能只停留在讲解和分析理论知识,这属于显性教育的范畴,还应该同隐性教育结合起来,包括:心理特点、心理感受、社会实践以及案例分析等,唯有如此,才能使二者相辅相成,共同促进我国会计职业道德教育。

(二)更新教育内容、改进教育方法

在我国高校会计职业道德教育中,其内容包括:传授道德知識、树立道德观念,这些知识很难和职业生活联系起来,知识停留在理论层面,而与实践密切相关的应用型知识则被完全的忽略,这就造成会计人员在工作中缺乏处理道德问题的能力,而且,由于长期受到传统文化的熏陶,我国职业道德教育的价值取向为社会控制,倾向于履行义务,而忽视了会计人员的发展和幸福感同职业道德的关系,教育内容没有体现出以人为本,而且欠缺时代性以及生活性。

针对当前会计职业道德现状,高校急需更新教育内容,改进教育方法。会计职业道德教育是根据职业性质,并与社会伦理结合起来,成为从业人员必须具备的一种品质,其概念比较抽象。有鉴于此,在我国高校会计职业道德教育不应该仅仅停留在传授理论知识的层面上,而应该注重亲身的体验,让学生更为直观的理解,这就不仅要求教师改进教学方法,还应该注重实践,实现课堂与企业的无缝连接,安排学生到企业实习,以便学生感受真实的场景,与岗位亲密的接触,从而使学生更加直观的理解会计职业道德的内涵与要求。比如:高校通过与企业之间展开合作交流,借助企业文化进行会计职业道德教育,为学生营造健康的职业道德教育氛围,建设以职业道德为主体的校园文化,让学生能够时刻处于职业道德教育的氛围之中,从而在潜移默化之下,不断提高自身职业道德水平。在改进教育方法方面,教师应当积极学习国外先进的教学经验,改变教学思路和方法,丰富教学内容。教师在课堂上应当经常引入案例分析,有计划的安排学生去企业实践,并聘请专家学者参与课堂教学,不仅如此,高校还应该成立专项基金,保障职业道德教育的开展。在课程考核方面,因为会计人员所处环境相对来说较为复杂,所以,考核方式不可拘泥于形式,而应该灵活多样,如:撰写论文、辩论赛等。

(三)提高教师专业能力

就目前而言,我国会计职业道德教育处于较低水平,而良好职业道德并非一朝一夕就可以养成的,它属于长期的一项教育工程。通过借鉴美国高校的教学经验可知,教师在进行专业课教学之前,通常会引入与之相关的职业道德要求,使学生能够在专业课的学习中,了解职业道德的具体含义与要求,从而实现职业道德不断强化。会计教师的专业能力的高低直接关系着职业道德教育的效果,并决定着我国会计行业的健康发展。会计属于神圣的职业,高校会计老师自然也肩负着崇高的使命,因此,教师应当不断的提高自身的专业能力,加强师德建设,不断的学习先进的教学经验,做到“活到老,学到老”,严格的要求自己,做到知行合一,以自己高尚的道德情操来教化学生,为学生树立学习的榜样,唯有如此,才能为社会培养出高素质的会计人才。调查结果表明,在我国高校中,会计专业教师缺乏过硬的教学能力,自身的素质以及对职业道德教育的认识亟待提高,所以,我国应该充分重视高校师资建设,打造高素质的会计职业道德教师队伍,从而提高我国会计职业道德教育水平。

(四)加强综合素质的教育

学生良好职业道德的养成,与其综合素质存在着密不可分的关系。调查结果表明,存在54.74%的从业人员认为,综合素质的教育在我国会计教育中最为欠缺。所以,在我国高校职业道德教育中,应该充分重视学生综合素质的教育。在当今社会,学生将会面临日益残酷的竞争环境,因此,学生不仅应该具备从业必须的技能,而且还应该具备良好的心理素质,能够以积极阳光的姿态面对生活,当遭遇困境和失败时,能够理性的看待,这是从业必备的素质之一,也应当作为职业道德教育的重要内容。而且,遵纪守法是作为成功人士的基本条件之一,随着我国法制建设的加强,在大部分职业道德规范中,都是以法律的形式来要求的。所以,高校应该注重法制教育,通过法律的学习强化学生职业道德的认识,从而使学生养成良好的职业道德。

四、结语

会计属于神圣的职业,这对会计人员提出了更高的要求,其职业道德水平关系着会计核算的真实性和准确性,甚至决定着企业的健康发展。本文通过调查可知,我国的职业道德教育还有很长的路要走,我国高校的职业道德教育,应该注重实践教育、就业教育以及综合素质的教育。

参考文献

[1]夏昱.我国会计职业道德现状调查与改进路径[J].江西社会科学,2013,(12).

[2]翟政莲.新时期我国会计人员职业道德问题研究[D].山西财经大学,2010.

[3]郭子宾.我国会计职业道德现状调查与改进路径[J].财经界(学术版),2016,(3).

[4]于洪丽.高职院校会计专业职业道德教育的现状及改进路径[J].教育与职业,2014,(35).

[5]蓝惠娜.会计职业道德建设现状调查及改进路径——以厦门三所高职院校财会类专业学生为例[J].辽宁工程技术大学学报(社会科学版),2015,(4).

作者简介:颜雨露(1994-),女,重庆人,本科在读,研究方向:会计。

猜你喜欢

中国经贸(2016年19期)2016-12-12

中国科技纵横(2016年17期)2016-11-30

职工法律天地·下半月(2016年9期)2016-11-30

中国集体经济(2016年27期)2016-11-19

体育时空(2016年9期)2016-11-10

体育时空(2016年8期)2016-10-25

现代经济信息(2016年7期)2016-05-19

世界经济与政治论坛(2015年4期)2015-09-30

企业文化·中旬刊(2015年3期)2015-04-27