A股或将迎来更为凌厉的反弹

2016-07-23 07:30国泰君安乔永远

股市动态分析 2016年25期

国泰君安 乔永远

A股或将迎来更为凌厉的反弹

国泰君安 乔永远

过去一个季度,我们春季发布的《大音希声,周期复兴国》逻辑不断被市场所认可,也是当时市场反弹中唯一乐观的声音。

进入5月以来,实体+金融双重“去杠杆”正在成为推劢市场逻辑演绎的重要边际驱劢力量。实体“去杠杆”体现为供给侧改革。金融“去杠杆”体现为信用风险爆发与股票监管趋严,债券与股票融资能力都在明显收缩。实体经济+资本市场的双重“去杠杆”将继续限制短期A股市场的估值空间,我们认为A股市场短期内不排除继续小幅向下波动的可能(但指数调整幅度应低于10%),但这也将为之后的市场反弹储备更多的超预期空间。中期看,2016年三季度末、四季度初A股或将迎来更为凌厉的反弹(受益于盈利弹性+估值弹性驱动)。

第二次买点之后将形成收获机会

双重“去杠杆”的路径中,风险定价体系也在股票和债券两个体系之上进行重建。股债市场,从信用债违约向个别央企、城投债等“金边债券”蔓延,低风险高收益品种正在减少,确定性增长的稀缺性进一步加强。股票市场内部,从收紧中概股回归,到限制四大领域跨界并购等,监管政策正边际上收紧,当下一、二级市场极个别估值过高的细分板块,存在向下修正的可能。当下市场的调整主要反应了双重“去杠杆”过程对实体、金融的独立影响,接下来出现超调的可能会来自两个或多个独立影响的共振和加强。但这种超调可能是有限且短暂的,并为市场留下年内宝贵的第二次买点。微观结构上,投资者筹码再次打散将是第二次买点出现的先决条件。“散而后擒”,第二次买点之后将形成收获机会。

聚焦超级周期和业绩

2016年年中可能启动新一轮企业盈利扩张周期,这极可能是中低速增长下中国面临的第一轮企业盈利扩张周期。在微观盈利上,企业的ROE和经营现金流将会有明显回升。过去几年上市公司ROE回落的核心在二资产周转率和净利率下滑,杠杆率则不断提升。但2015年四季度以来,随着PPI触底回升,净利率已经开始回升,如果供给侧改革强力推进,无效资本透支将继续下滑,2016年年中开始,企业周转率出现拐点的可能也在增加。乐观条件下,企业盈利能力复苏与2005年前后情况相近。行业配置上,要紧抓两个重要的投资主线。第一,业绩进入长期扩张的“超级周期”,以消费行业为主,比如航空、小家电、食品饮料等行业;第二,估值被低估和错杀的业绩稳定增长的成长股,以新兴服务业为主。主题重点推荐城市轨交、以及体育赛事等相关投资机会。

重点关注四类股票

这类股票包括食品饮料、家电、航空、农业。

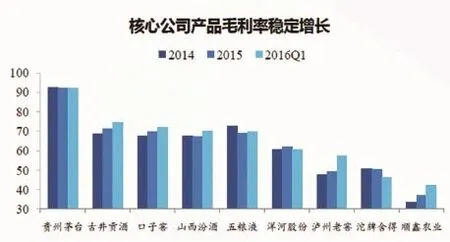

白酒子行业表现强劲,毛利率净利率均稳步增长,上市公司业绩超预期,行业景气度持续回升;白酒子行业国企改革改善公司业绩,批发价格持续上行提高公司盈利能力;2015年一季度食品饮料行业板块收入、净利润分别同比增长9.36%和12.44%,均出现明显改善;乳制品子行业盈利能力出现复苏,2016年一季度同比增长达19.47%。

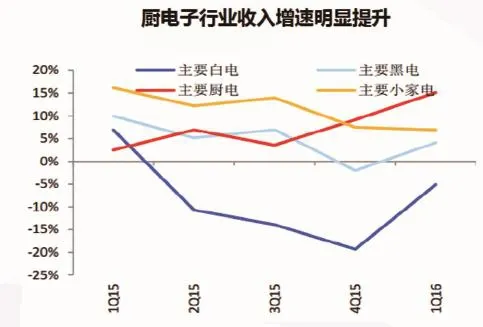

2016年一季度,小家电和厨电整体收入、利润均保持较快增长,子板块景气度持续;小家电与厨电受益消费升级周期,市场价格、集中度持续提升,龙头竞争优势持续增强;空调行业去库存进入“深水区”,收入降幅收窄,利润开始修复;地产后周期品种业绩确定性增强,地产拉动效应逐步凸显,预计后期行业驱动因素持续,板块基于业绩增长、高股息率和低估值,行业景气度持续看好。

中国航空业开始具备“帝国溢价、寡头均衡与货币宽松”三大条件,有望复制美国航空6年超级牛市;民航总局准班率管理或加剧暑期局部时刻短缺,2016年三季度将现经营高点,当下即为“超级周期”的优质买点;2019年前,中国一线机场的产能瓶颈与超比例人口规模持续,将推动票价持续提升;步入“超级周期”的航空板块消费属性提升,确定性增加提高估值溢价。

农业行业,肉禽产业链复苏,饲料周期成长特征明显。成本收缩与温和通胀持续改善板块毛利,行业产能大幅收缩、竞争结极不断优化;肉禽反转在路上:祖代引种继续受限,2016年美国复关或无望,预计全年引种量低至30万套,仅为均衡水平30%。行业产能大幅收缩,需求边际恶化有限,2016、2017年肉禽产业链迎来全面复苏;饲料美好时代:玉米成本下行、产品结极优化、叠加后期存栏预期回升,前期行业低迷完成又一轮洗牌,饲料行业迎来“美好时代”,周期成长特征,继续重点推荐海大集团、禾丰牧业。

此外,投资者还可以关注银行、非银金融、煤炭、钢铁和有色。银行和非银金融,信用风险爆发的过度悲观预期严重压制金融板块估值,当前对应1季度银行、非银金融板块PB分别为0.82与1.87,在经济复苏过程之中悲观情绪有望获得修复;券商板块市场对并购重组政策发化的悲观预期已经较为充分,其中华泰证券、中信证券等重新回到1.3倍PB附近的价值位,已经进入到了价值区间;保险板块一季报业绩及利率曲线下滑的负面影响已经充分被市场认知,估值处于绝对底部中国平安、中国太保存在配置价值。

此外,曲折反复的经济复苏也为煤炭、钢铁、有色等提供了新买点。在2016年上半年,我们提出的周期复兴已经实现,煤炭、有色板块涨幅位列全行业第三、第四位;其他周期行业,如石油石化、钢铁,同样进入行业涨跌幅前十;展望下半年,宏观经济复苏呈现曲折反复的状态,波动将为周期股提供新的买点。而PPI加速回升态势明确,周期品盈利恢复终将超出市场预期。供给侧改革的共识进一步加强,将在三季度成为周期板块的主要驱动因素。

图一:主要白酒公司产品毛利率增长

图二:厨电行业收入增长情况

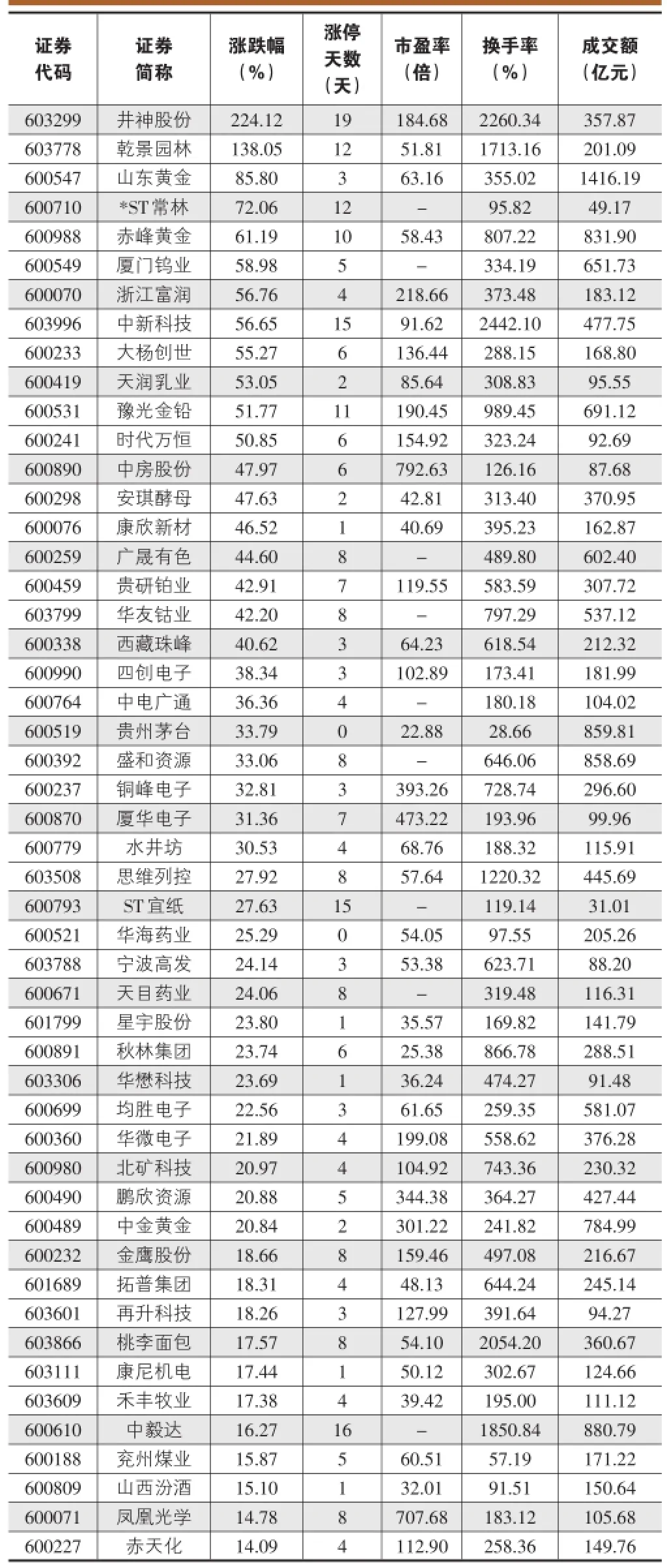

沪市公司涨幅前50名

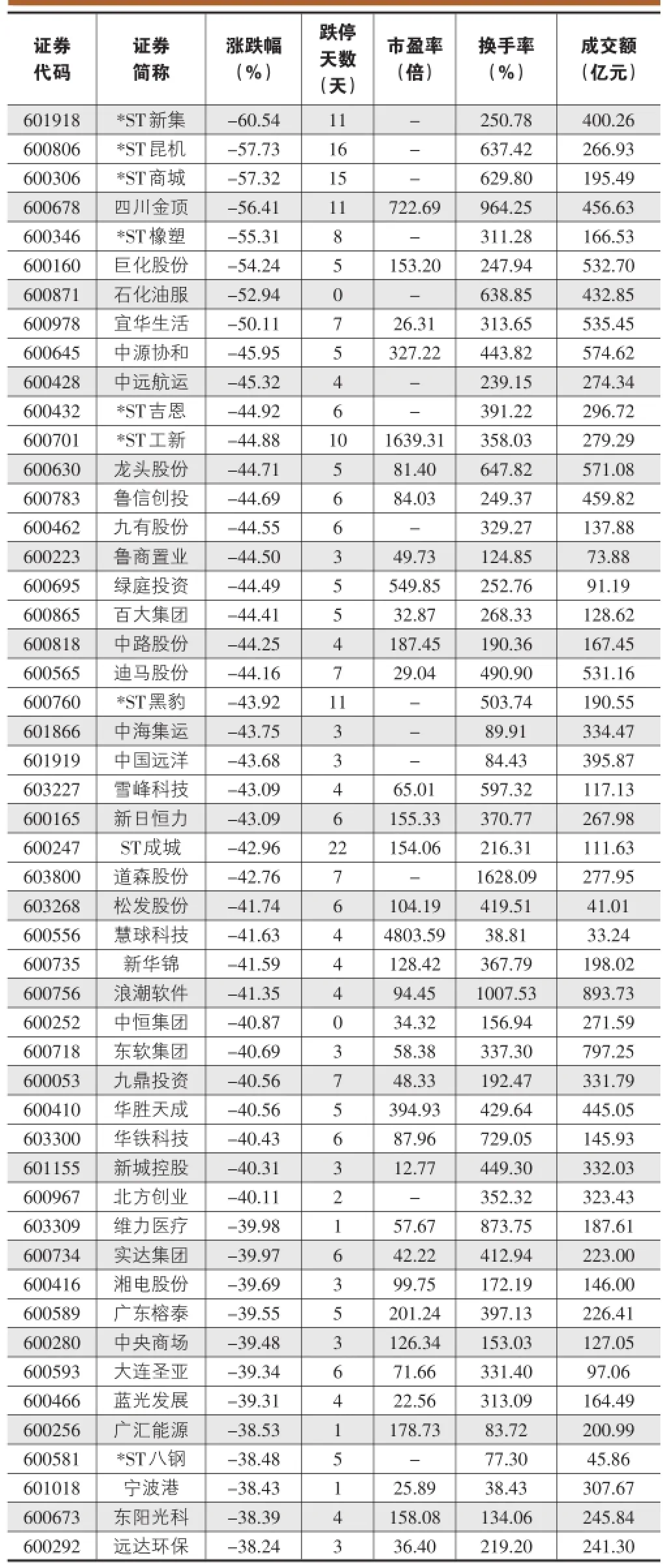

沪市公司跌涨幅前50名

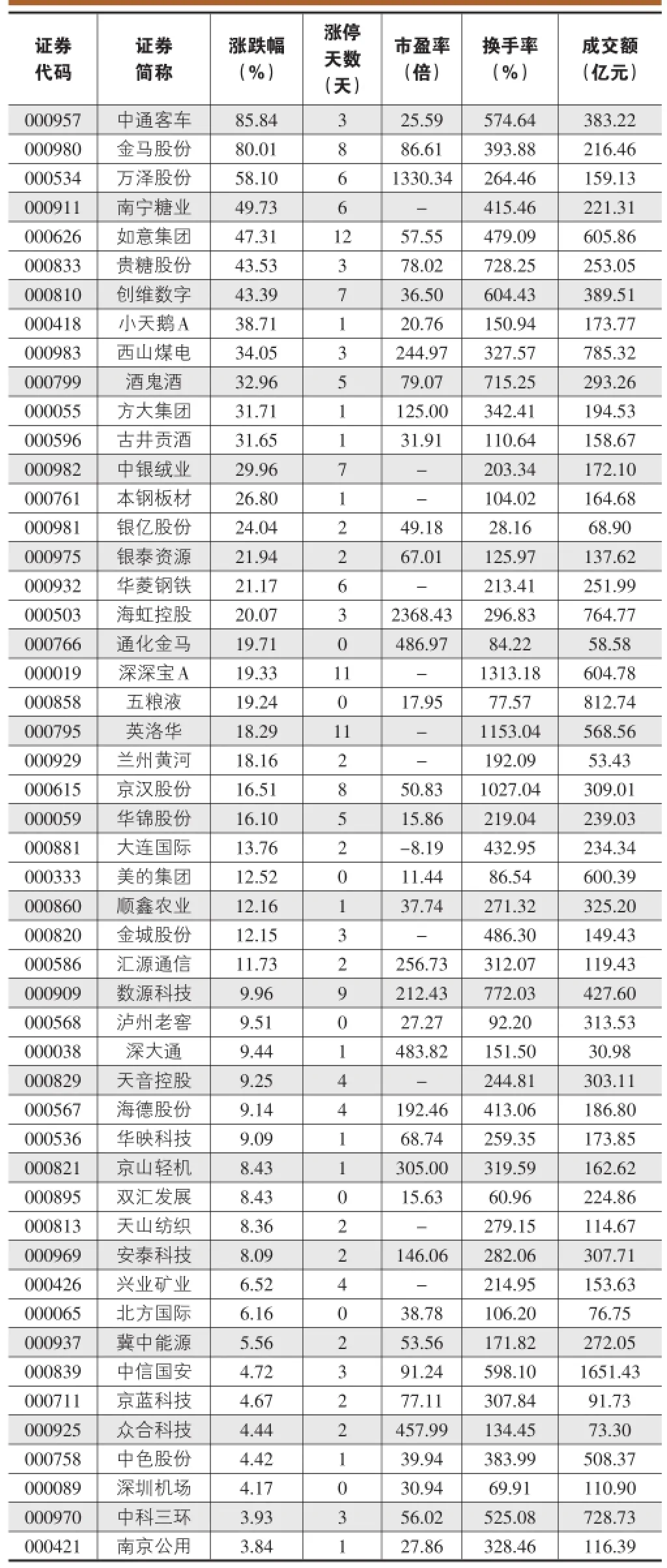

深圳主板涨幅前50名

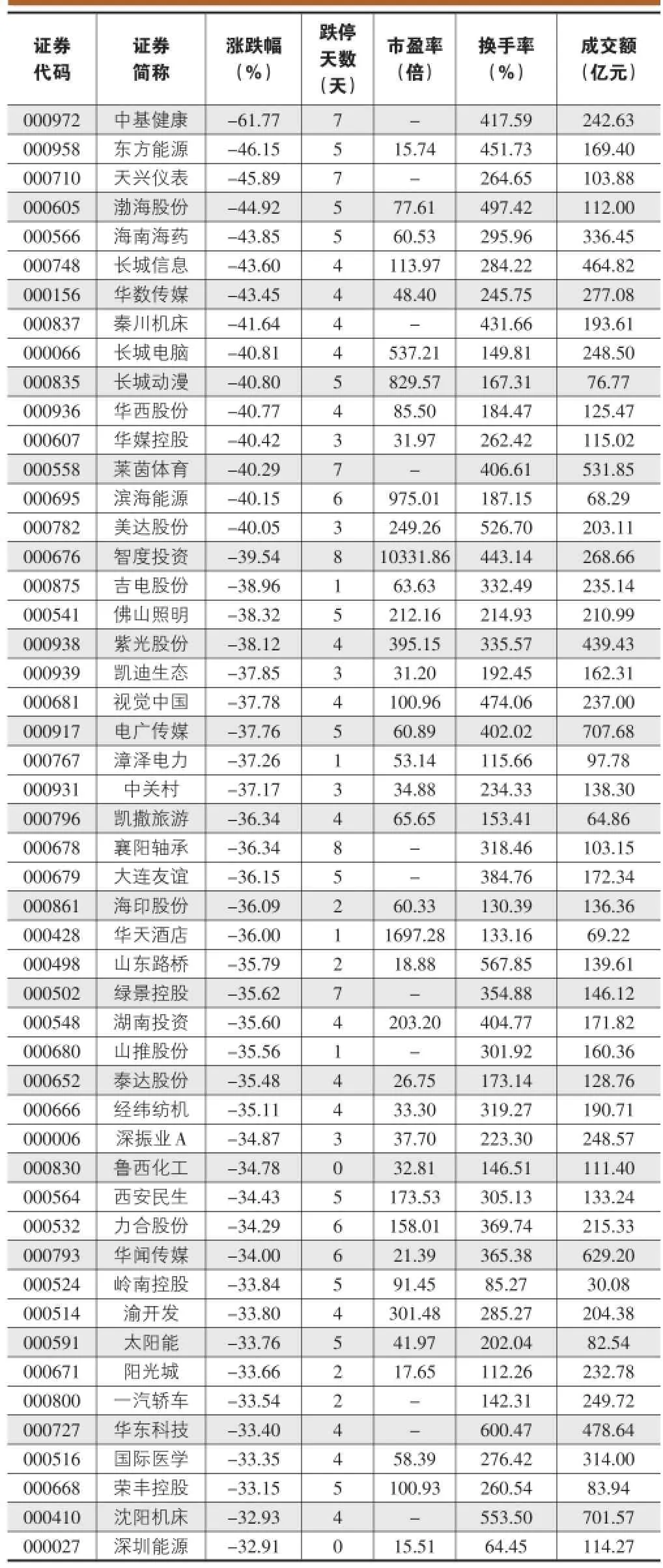

深沪圳市主公板司跌涨幅前50名

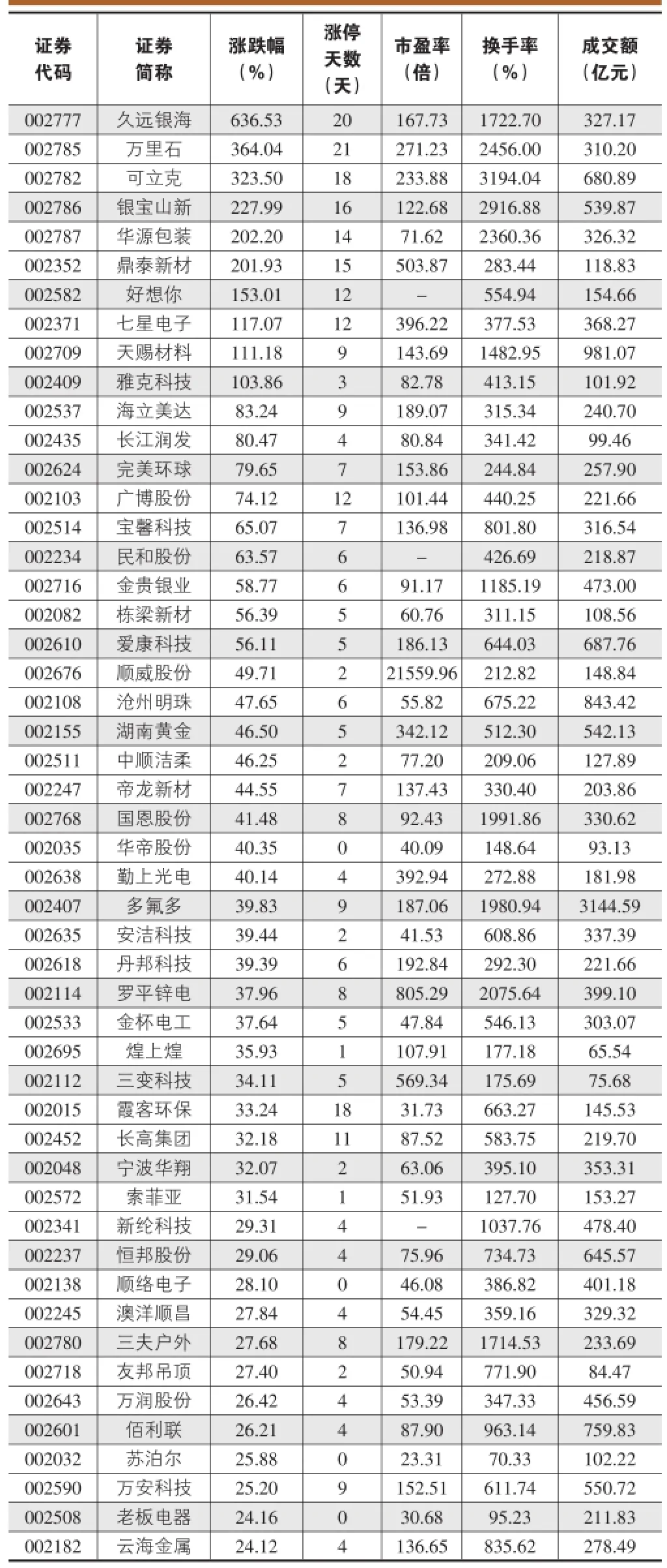

中小板公司涨幅前50名

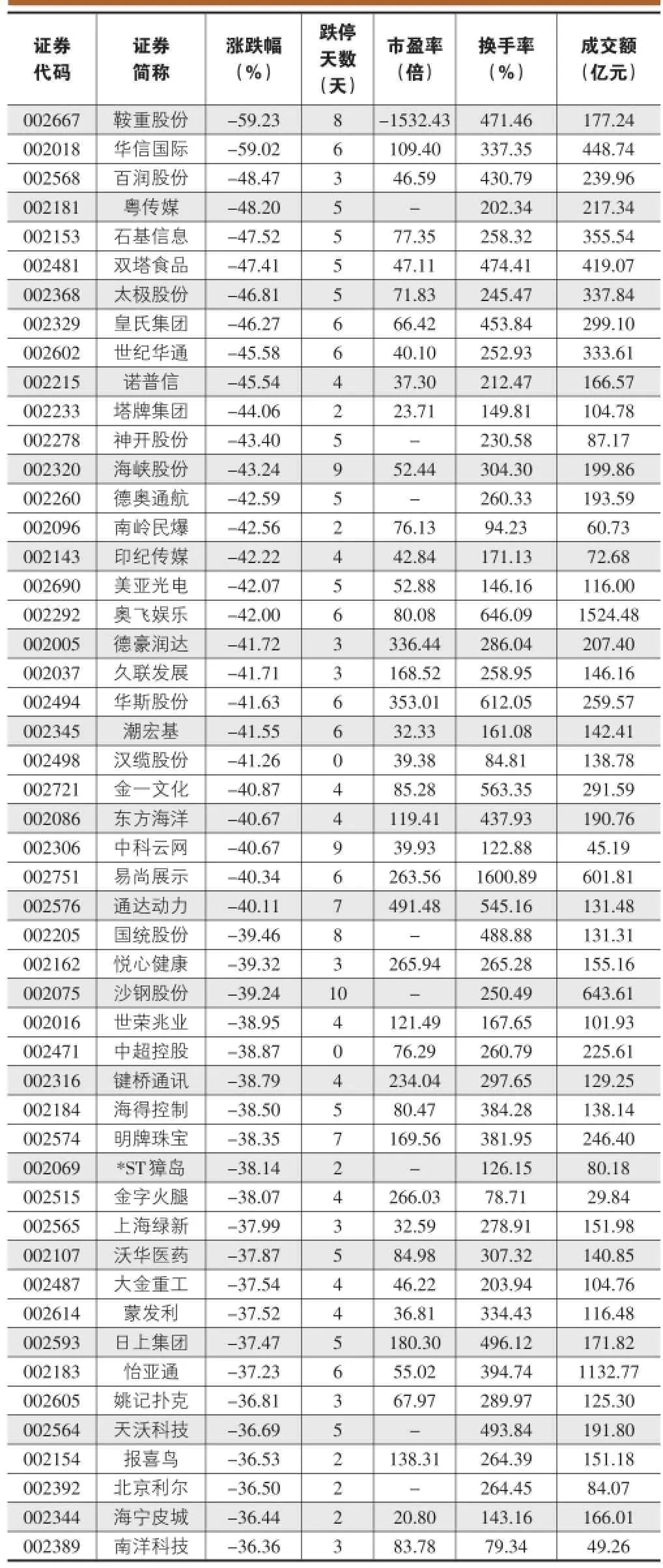

中小板公司跌幅前50名

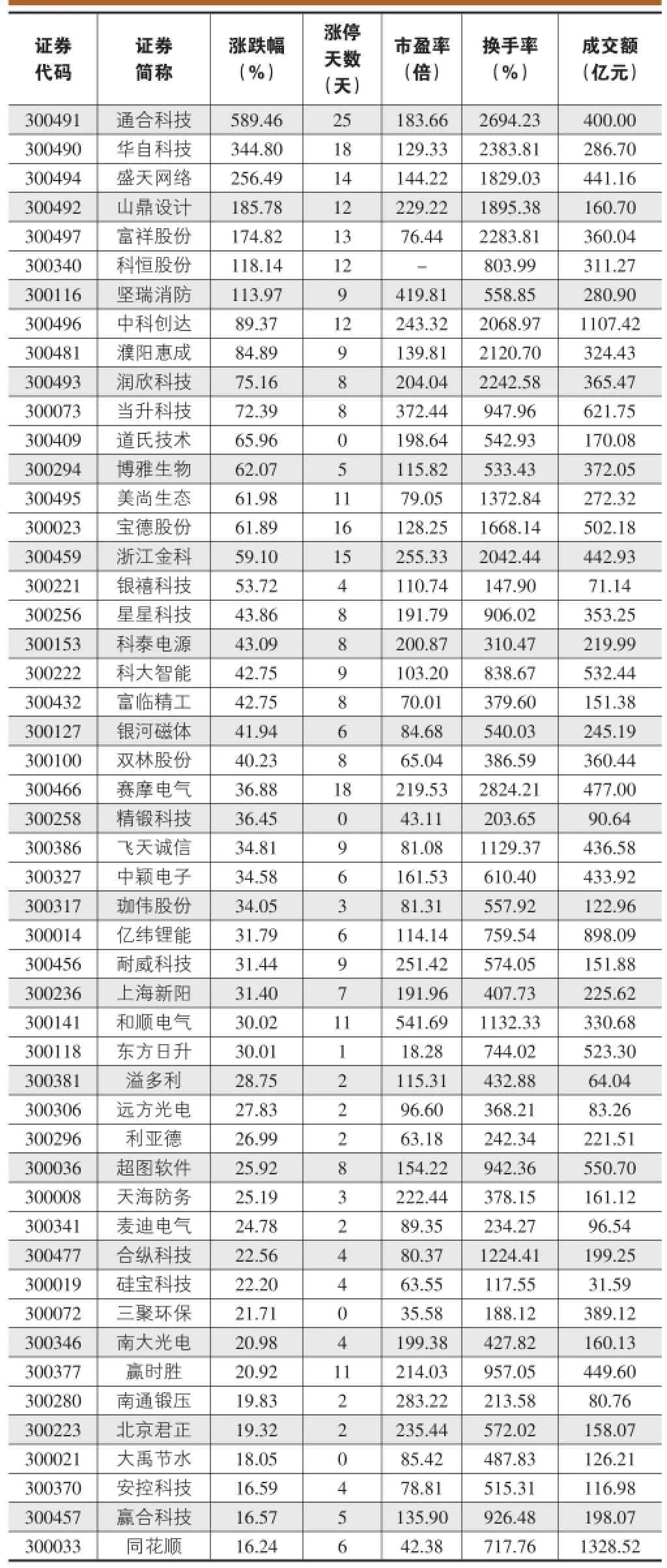

创业板涨幅前50名

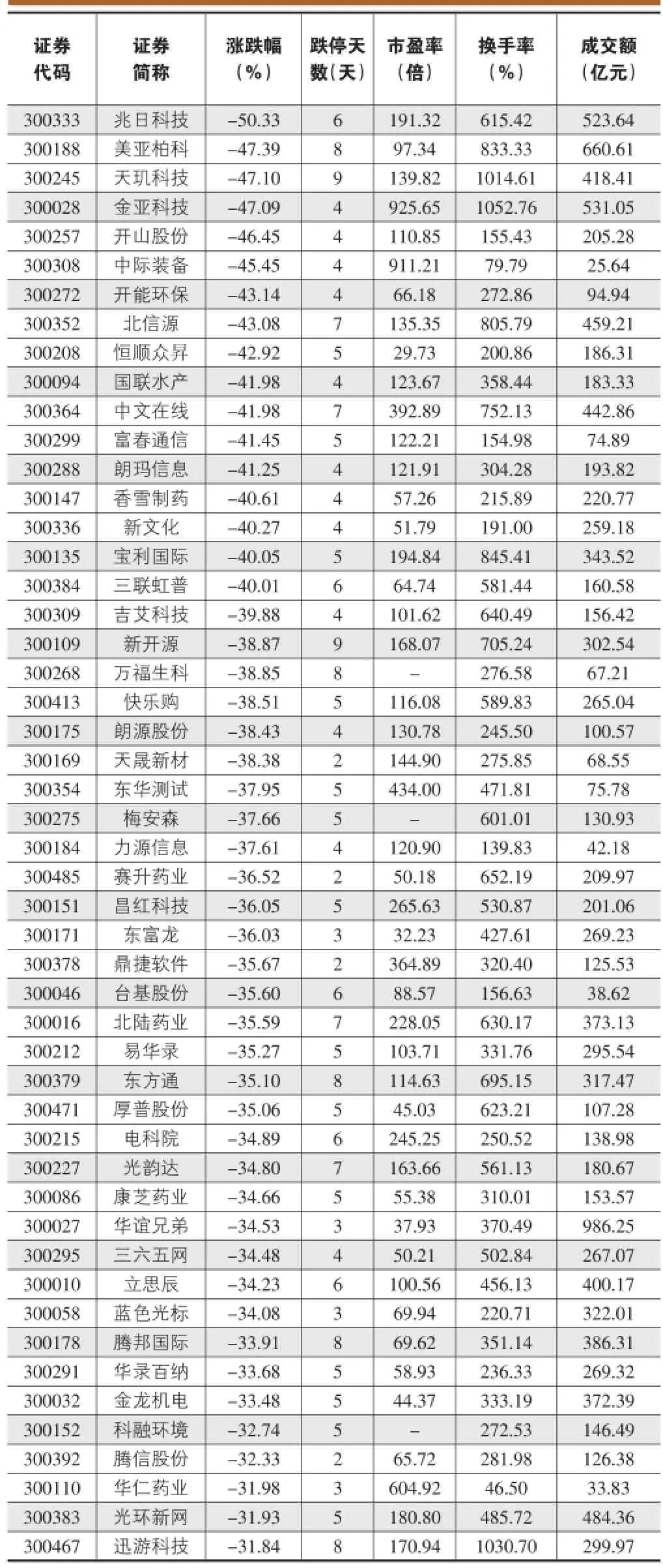

沪创市业公板司跌涨幅幅前前5500名名

猜你喜欢

文萃报·周五版(2022年7期)2022-02-23

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

经济技术协作信息(2018年4期)2019-01-23

中国卫生(2015年8期)2015-11-12

太空探索(2015年3期)2015-07-12

新语文学习·小学高年级(2009年2期)2009-02-10