D公司财务绩效评价研究

2016-07-23 09:22张钰孙思华

商 2016年23期

张钰+孙思华

摘 要:本文结合我国汽车制造业的特点及其存在的问题,构建财务绩效评价体系。在此基础上,对D公司上市公司进行综合模糊评价分析,并提出了进一步提升D公司财务绩效的政策建议。

关键词:D公司;业绩评价;财务指标;模糊综合评价法

一、D公司财务绩效模糊综合评价

要在实践中运用模糊综合绩效评价方法,需要从盈利能力、成长能力等4个方面制定一级指标和二级指标两个层次,同时依照前文提到的专家打分法,确定两个层次各自的权重。

收集得到的20位专家的统计数据代入建立的模型中,计算各级模糊综合评价的向量。

(一)对盈利能力的模糊综合评价

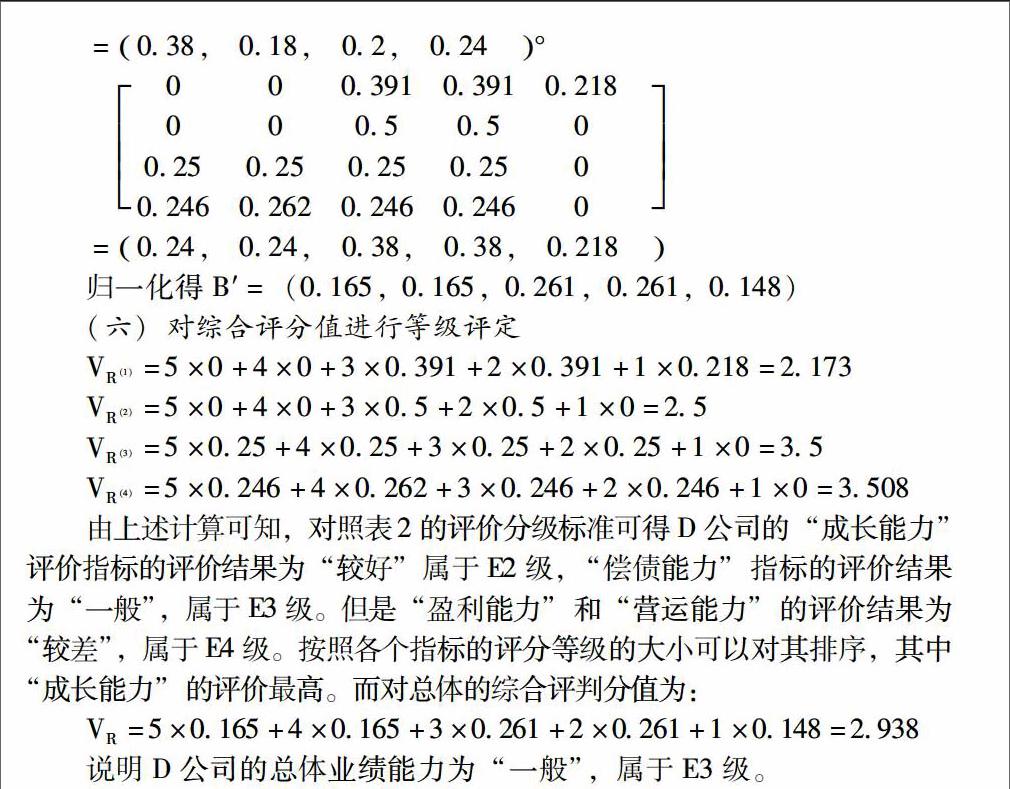

由上述计算可知,对照表2的评价分级标准可得D公司的“成长能力”评价指标的评价结果为“较好”属于E2级,“偿债能力”指标的评价结果为“一般”,属于E3级。但是“盈利能力”和“营运能力”的评价结果为“较差”,属于E4级。按照各个指标的评分等级的大小可以对其排序,其中“成长能力”的评价最高。而对总体的综合评判分值为:

VR=5×0165+4×0165+3×0261+2×0261+1×0148=2938

说明D公司的总体业绩能力为“一般”,属于E3级。

二、D公司财务状况分析

(一)盈利能力状况

根据各盈利能力指标的数值,可知D公司盈利状况较差,各盈利指标均低于汽车行业均值,在这里总资产收益率是应用最为广泛的衡量盈利能力的指标之一,该指标越高,说明公司资产利用效果越好,即说明D公司在增加收入和节约资金使用等方面取得了良好的效果,否则相反。D公司此指标低于行业表明在增加收入和节约资金使用方面做得不好,有待改进提高。

(二)营运能力状况

应收账款周转率表示着应收账款的周转速度,昭示着公司的流动性,同时也是反应短期偿债能力的重要指标。数据显示,东风公司的应收账款周转率低于行业水平。东风汽车的总资产周转率和应收账款周转率也都比行业平均水平低,这表明该企业的应收账款及全部资产的利用不够充分,说明它的应收账款及总资产周转情况不佳。

三、结论

加强资产管理的主要途径是加强资金管理,D公司应该适应形势变化,积极拓宽筹资渠道并且对资金实行集中管理,合理统筹安排,企业资金管理的效果将会直接影响到企业的价值。D公司还应该重视流动资产管理,努力提高资金使用效益,严格控制结算资金的占用,及时清理拖欠费用。提高企业的周转率有利于提升资金的利用效率,但是周转率也不能太高,要保证在一定的范围之内,如周转率太高也会影响企业发展,资金的流动性增强有利于提升企业资金管理的效果,进而有利于提高资产管理质量。

(作者单位:河北经贸大学)

参考文献:

[1] 叶小兰,王燕.业绩研究文献综述—基于中国创业板上市公司[J].金融教育研究,2015(6):62-65

[2] 李霞,魏晓媚.业绩评价方法的应用及改进建议[J].财务与会计,2012(4):54-55

[3] 贾雅喆.汽车制造业上市公司绩效评价研究[J].财会通讯,2011(8):26-28

[4] 黄燕琳.汽车上市公司绩效评价研究[J].经济问题,2009(11):60-64

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23