“机会主义”策略及其在我国财政政策规则中的运用*

2016-08-12 03:44邓伟

财经研究 2016年8期

邓 伟

(中南财经政法大学 会计学院,湖北 武汉 430073)

“机会主义”策略及其在我国财政政策规则中的运用*

邓伟

(中南财经政法大学 会计学院,湖北 武汉 430073)

摘要:财政政策既要发挥内在的自动稳定器功能,又要体现政府的政策意图,具有与“机会主义”策略一致的内涵。文章将“机会主义”策略融入财政政策规则,对我国财政政策对通胀和产出的调节是否表现出“机会主义”策略进行了研究,得到的主要结论可以概括为:我国财政政策对通胀和经济增长目标值的关注表现出较强的时变性,且其对经济增长的调节依赖于对经济增速中间目标的偏离程度。当经济增速与中间目标的偏离位于区间[-0.95%, 2.85%]内时,财政政策将发挥内生的自动稳定器功能,表现出较强的惰性;而当经济增速与其中间目标的偏离位于该区间外时,财政政策则表现出较强的活性,会对经济增长产生积极的调节作用。

关键词:财政政策规则;“机会主义”策略;目标区间

一、引 言

自1998年我国开始实施积极的财政政策以来,以扩大财政支出为主要特征的积极财政政策备受关注。随着近年来以4万亿投资刺激计划为代表的积极财政政策的实施,我国财政政策规则成为近年来研究的热门话题。一方面,财政政策具有内在的自动稳定器功能,即在经济出现小幅波动时可以进行内在的自动调节;另一方面,财政政策作为我国政府宏观调控的重要手段,在经济出现较大波动时可以进行积极主动的调节。可见,财政政策的调控要求对经济形势做出复杂的系统性反应,既发挥着财政政策内在的自动稳定器功能,又体现着政府的政策意图。在我国实施积极财政政策的经济背景下,财政政策内在的自动稳定器功能和政府的政策意图如何得以体现?我国财政政策调控是否遵循了某种规则和策略?与此同时,在我国经济增速从“高速”向“中高速”转变的新常态形势下,我国财政政策是否考虑到了我国经济增速目标这一重要的转变?对这些问题进行探索,对于理解我国财政政策调控的内在特征,采取及时灵活的调控措施具有重要的意义。

考虑到宏观经济调控的复杂性,近年来国内外研究政策规则的文献往往在简单线性规则的基础上融入政策制定者的政策意图,用更加复杂的非线性模型对政策规则进行研究。如国外学者在“泰勒规则”基础上融入政策制定者的“机会主义”策略,提出了“机会主义”货币政策规则(Orphanides和Wilcox,2002;Aksoy等,2006)。从规则的模型设定来看,与以往的规则模型相比,“机会主义”的规则舍弃了固定目标而引入了时变目标,同时规则模型从线性模型转变为具有阈值效应的非线性模型。从政策含义来看,“机会主义”规则对目标的实现更加注重渐进性,不断调整中间目标,同时对目标的调节力度更具灵活性,进而依据目标的实现状况调整政策力度。实证研究表明,这种调控方式被美联储以及中国运用到了货币政策的调控之中,既能避免经济出现较大的波动,也对保持物价的长期稳定具有较好的效果(Martin和Milas,2009;Bunzel和Enders,2010;邓伟和唐齐鸣,2013)。

从现有的文献来看,尽管“机会主义”策略并没有被运用到财政政策的研究之中,但财政政策规则的内在特征与“机会主义”策略的内涵十分相似。一方面,我国经济正处于转型时期,通胀和经济增长的波动性较大,尤其是我国经济增速正经历着从“高速”向“中高速”的转变,这客观上要求我国在进行财政政策调控时需要将政策目标的时变特性考虑进来。另一方面,由于财政政策具有内生的自动稳定器功能,财政政策调控既发挥着内在的自动稳定器功能,又体现着政府的政策意图,并根据经济形势灵活调整调控力度,因而政策调控具有非线性特征。可见,我国财政政策的调控不仅需要考虑政策目标的时变性,根据经济形势灵活设定政策中间目标,也要根据经济形势调整调控力度,兼具时变目标和阈值效应的特征,这与“机会主义”策略的内涵是一致的。因此,本文将“机会主义”策略与财政政策规则相融合,在传统的财政政策规则中引入时变的中间目标和时变阈值效应,对我国财政政策关注目标的时变性进行检验,并利用“机会主义”财政政策规则模型对我国财政政策的调控特征进行考察。

本文余下部分的结构安排如下:第二部分是文献综述,对“机会主义”策略和财政政策规则的相关研究进行了综述,在此基础上分析了已有研究的不足以及本文的创新之处。第三部分对我国财政政策规则中包含中间目标的合理性进行了检验,并与传统的财政政策规则模型进行了比较。第四部分在前一部分的基础上,对我国财政政策关注目标的阈值效应的时变性进行了考察,针对性地提出了以经济增长为首要目标的“机会主义”财政政策规则,并利用该规则对我国财政政策的调控特征进行了分析。最后是结论与启示。

二、文献综述

财政政策规则是政策当局利用政策工具对政策目标作出系统性反应的基本范式。经过Leeper(1991)、Tagkalakis(2011)以及Agnello等(2012)等研究者的发展,现有研究普遍认为,财政政策主要体现政策当局在债务可持续、产出稳定、物价稳定以及资产价格稳定等方面的政策意图。因此,财政政策规则通常被设定为这些政策变量与其目标值缺口的线性函数。这与“泰勒规则”这一货币政策规则的设定十分类似。

早期的实证研究表明,许多国家的货币政策操作都可以用利率关于通胀缺口和产出缺口的简单线性模型表示(Nelson,2000;谢平和罗雄,2002)。但近年来不少研究发现,中央银行的货币政策目标尤其是通胀目标会根据经济形势进行灵活的调整,且政策的调节力度也会因经济形势有所不同。国外学者在“泰勒规则”的基础上提出了“机会主义”货币政策,既考虑到了政策目标的变化性,也考虑到了调节力度的差异性(Orphanides和Wilcox,2002;Aksoy等,2006)。“机会主义”货币政策具有两个最典型的特征:第一,物价稳定被认为是货币政策的首要目标,中央银行根据历史通胀和通胀长期目标设定时变的通胀中间目标,利率根据当前通胀与通胀中间目标的缺口调整,而不是根据当前通胀与固定的长期目标的缺口调整;第二,利率对通胀与其中间目标缺口的调整具有阈值效应,当通胀与中间目标的偏离较小时,货币政策不对该缺口作出反应,仅仅关注产出,而当通胀与中间目标的偏离较大时,货币政策对该通胀缺口作出更强烈的反应。相对而言,财政政策规则的研究不如货币政策规则的研究丰富,从现有的文献来看,“机会主义”策略还没有被运用到财政政策规则的研究之中,但财政政策的调节往往依赖经济形势的变化而表现出不同的特征,这一结论已被广泛接受。Woodford(1998)认为,对于美国而言,积极财政政策可能比较适合20世纪60年代末和70年代,而消极财政政策更适合20世纪80年代至90年代。Davig(2004)研究发现,美国战后的财政体制在某些时候表现出符合预算平衡的逻辑,某些时候又仅以宏观经济稳定为目标而忽视了政府债务的变化,呈现出在不同目标间交替偏重的特征。Favero和Monacelli(2005)利用马尔科夫转换模型对美国的财政政策规则进行研究发现,与不变参数识别的财政规则相比,具有体制转换特征的财政规则能更好地描述美国的财政政策。

对于我国而言,由于各级政府在不同时空上存在财力差异和发展导向差异,符合政府模式的中国财政政策规则,在不同的时期对债务和产出的稳定有不同的侧重(朱军,2013)。刘金全和崔畅(2003)通过对经济周期状态的划分和度量,发现我国财政收入和财政支出对不同程度的经济扩张和经济收缩具有非对称反应。王立勇和李富强(2009)利用脉冲响应函数对我国财政政策的相机抉择行为进行了研究,得出:扩张性的财政政策与紧缩性的财政政策对通胀和产出均具有不对称的效应。贾俊雪(2012)从税收收入的角度对我国财政政策规则的变化特征进行了研究,分段回归结果表明,不同时期的财政政策表现出了顺周期和反周期不同的态势。周波(2012, 2014)运用马尔科夫转换模型对我国财政政策规则进行考察后发现,与基于不变参数识别的规则相比,体制转换的财政政策规则能更好地追踪我国财政政策的行为。张佐敏(2014)用不同时期的数据研究得出,我国财政政策规则具有明显的政府界别特征。

从国内外文献可以看出,现有研究大多利用马尔科夫机制转换模型对财政政策规则的非线性进行研究。马尔科夫机制转换模型只能得出财政政策在不同机制上转换的概率,而难以得出财政政策在不同机制间转换的特征和具体形式。更重要的是,将财政政策的转换看作是马尔科夫链间的随机转换,本身缺乏充分的经济理论支撑。此外,现有研究在财政政策规则的模型设定中,往往假设财政政策的关注目标值保持不变,忽视了经济转轨时期我国经济增长目标和通胀目标等宏观经济目标的变化性。

本文的创新之处体现在以下三方面:一是借鉴“机会主义”策略思想对含时变中间目标的财政政策规则在我国的适用性作了系统检验,并估计和检验了我国“机会主义”财政政策反应函数,得出了财政政策对经济增长的调节区间和具体的调节形式,这对更好地理解我国财政政策以及进行及时灵活的财政政策调控具有重要启示。二是研究方法与视角有新意,与现有大多数研究一般使用分段回归方法不同,本文利用阈值模型进行研究,并选取GDP与其中间目标的缺口作为阈值变量,体现了财政政策规则由于经济状况的变化而表现出差异,且能从GDP增速变化的角度揭示财政规则变化的内在机制。三是目标值缺口的设定和估算方法有新意,以财政政策规则中产出缺口为例,现有大多数研究利用HP滤波方法估算GDP缺口,而本文首先设定了时变形式的GDP增速目标,并利用GDP增速与该时变目标之差表示产出缺口。本文的设定融入了历史信息和预期信息,能更直观地刻画我国GDP增速目标的时变性,得出的目标区间对财政政策的调整具有前瞻性的指导作用。

本文基于“机会主义”策略与财政政策规则相融合的视角,将时变的中间目标和时变阈值效应引入传统的财政政策规则分析框架,据此对我国财政政策关注目标的时变性进行检验,并利用“机会主义”财政政策规则模型对我国财政政策的调控特征进行系统考察。研究显示,我国财政政策关注的通胀和经济增长目标值表现出较强的时变性,且对经济增长的调节依赖于对经济增速中间目标的偏离程度,总体而言表现出“机会主义”策略的特征。本文提出的经济增速目标区间可以较好地刻画我国财政政策对经济增长的调节特征,与我国宏观经济状况和财政政策调控行为是一致的,对我国制定和调整财政政策具有借鉴作用。

三、我国财政政策规则的模型设定与初步检验

1.模型的初步设定

自Leeper(1991)提出简单的财政政策规则以来,现有研究普遍认为,财政政策主要体现政策当局在债务可持续、产出稳定、物价稳定以及资产价格稳定等方面的政策意图。财政政策规则通常被设定为这些政策变量与其目标值缺口的线性函数。*债务缺口通常被作为重要的目标,但是否适合作为我国财政政策目标尚存在较大的争议。由于政府债务作为政府赤字的累计变量,对政府机构的长期运行约束较大,而对政府的短期行为约束较小。因此,财政政策根据政府债务缺口调整的情形并不能最好地契合我国实际情况(张佐敏,2014)。同时,在政府债务的数据可获得性方面,我国仅公布了少数年份的政府债务余额年度数据,而完全缺乏季度数据。现有研究往往依据公布的各季度政府债券发行和还本付息的情况,对我国政府债务余额进行推算。一方面,这样的估算可能存在较大的误差,另一方面,从政府债务的实际变化情况和现有研究的测算结果来看(周波,2012;贾俊雪,2012),1992年以来我国政府债务比率从1%左右上升至8%左右,呈现出较为明显的时间趋势特征,并不存在固定的目标值或均衡水平。因此,本文在财政政策规则模型中引入通胀和产出目标,考察财政政策对通货膨胀和经济增长的调节特征。这是因为,维持物价稳定和经济增长一直是我国宏观调控最重要的目标,也是财政政策调控的重要目标。实证研究表明,财政支出不仅对经济增长具有调控作用,对通货膨胀的调控也具有一定的作用(刘贵生和高士成,2013;胡永刚和郭长林,2013),通货膨胀不仅是一种货币现象,同时也是一种财政现象(杨子晖等,2014),将通货膨胀目标引入到财政政策规则中,与价格水平的财政决定理论(FTPL)是一致的(Leeper,1991;Sims,1994)。引入通胀和产出目标的财政政策规则可以表示为:

其中,πt表示通货膨胀率,π*表示通货膨胀率目标值(或长期均衡值),即πt-π*表示通货膨胀缺口,yt表示产出缺口,Expdt表示财政政策工具的代理指标。

对于产出缺口yt,通常被表示为实际GDP对潜在GDP的偏离程度。由于潜在GDP不可观测,实际产出缺口yt需要估算。不同估算方法对产出缺口的测度结果存在较大差异会影响政策的调控效果,而用增长率代替则能显著降低政策调控的上述偏误(Walsh,2003;Coibion和Gorodnichenko,2008;Justiniano等,2009)。因此,本文用GDP实际增长率与其目标值gdp*之差,即gdpt-gdp*代替产出缺口,将一般形式的财政政策规则表示为如下形式:

(1)

Expdt=c0+απt+βgdpt+ρExpdt-1+εt

(2)

(3)

(4)

将常数项合并到截距项中,令c-α(1-λ1)π*-β(1-λ2)gdp*=c1,则可得到含时变目标的财政政策规则如下:

(5)

2.数据选取与估计结果分析

本文选取1992-2013年的季度数据进行研究,涉及的主要变量包括国家财政支出、GDP及其增长率和通货膨胀率,数据来源于中经网统计数据库和国家统计局网站,各指标的选择与数据处理具体如下。

对于财政政策工具变量的选取,现有研究并没有一致的做法,主要分为收入工具(包括财政收入、各类税收等)和支出工具(包括财政支出、政府投资等)两类。本文选取国家财政支出比率Expdt(即国家财政支出与GDP的比率)作为财政政策工具。*由于处理后的政府财政支出和GDP均具有明显的季节性特征,利用census X-12方法对各序列进行季节性调整以消除季节性因素的影响。最后利用财政支出比率对截距项和时间趋势进行回归,得到去趋势后的最终数据。这是因为1998年以来我国一直实施积极的财政政策。亚洲金融危机之后,尤其是2008年全球金融危机之后,扩大财政支出已成为我国财政政策调控的显著特征。因此,选取国家财政支出作为考察我国财政政策规则政策工具的代理指标,能够较好地刻画积极财政政策背景下我国财政政策对经济增长和物价稳定的调控特征。

选取居民消费价格指数(CPI)作为衡量通货膨胀率的指标(谢平和罗雄,2002;郑挺国和刘金全,2010)。根据2002年各月的CPI环比数据和1992-2013年的同比月度数据得到1992-2013年以1992年1月为基期的CPI环比月度数据。在此基础上,再将同一季度内3个月环比CPI取算术平均得到季度CPI(环比)数据,即可求出(同比)通货膨胀率。

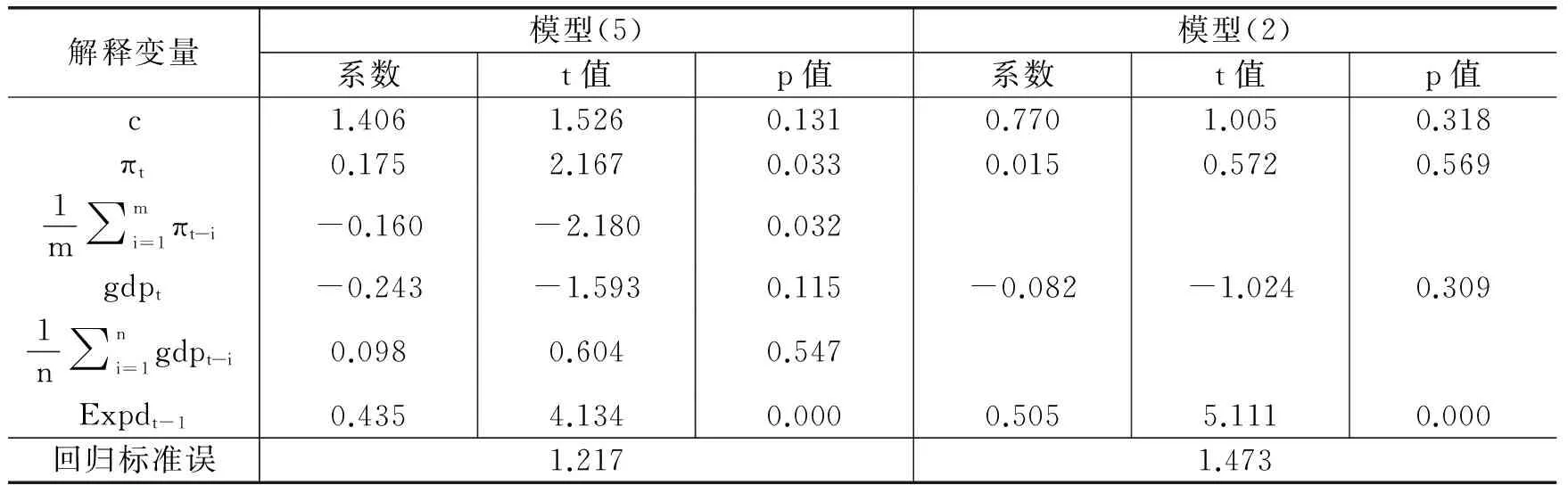

下面首先利用最小二乘法对模型(2)和(5)分别进行估计,并对权重λ1和λ2分别进行检验,以得出财政政策规则是否应该纳入时变的中间目标,结果如表1。

表1 含时变中间目标的财政政策规则检验

表1还列出了不包含通胀和产出中间目标的财政政策规则模型(2)的估计结果,从系数的t值和p值看出,各回归系数均不显著,且回归标准误大于模型(5)。可见,财政政策规则模型中包含时变的通胀中间目标可以更好地刻画我国财政政策的调控行为。因此,后文用包含时变通胀中间目标的规则,从通胀和产出两方面对我国财政政策规则进行进一步考察。

四、我国“机会主义”财政政策规则的估计与检验

1.固定阈值的估计与检验

现有研究表明,政府财政政策对产出稳定的调节存在非对称性,即财政政策的调节力度依赖调控目标的变化。因此,在财政政策规则中引入阈值效应可以表示为如下形式:

(6)

考虑到我国经济增长率具有一定的周期特征,不同时期的经济增长率存在较大差异,如1992-1996年、1997-2006年和2008-2013年三段时期内,我国GDP增长率的平均值分别为12.44%、9.46%和8.98%(年度数据),因此本文利用模型(6)对不同时期内的我国财政政策的阈值效应分别进行估计和检验。假设εt~N(0,σ2),模型(6)的估计与检验(Hansen,1996、1997)结果如表2所示。

表2 财政政策规则阈值效应的估计与检验

从表2检验的F统计量和检验势p值可以看出,我国财政政策对经济增长目标具有显著的阈值效应,且不同时期的阈值存在较大的变化。1992:3-1997:4、1998:1-2003:4、2002:3-2011:4和2008:1-2013:4这四段时期内,我国财政政策经济增长目标的阈值分别为10.46%、8.93%、10.97%和8.86%,呈现出较大的波动性。可见,我国财政政策关注的经济增长目标存在较大的变化,形如(6)的阈值模型已不能最好地刻画我国财政政策规则。

2.“机会主义”财政政策规则的估计与检验

上述研究表明,我国财政政策关注的产出目标具有较强的时变特征,且对经济增长目标的调控具有阈值效应。因此下文在财政政策规则模型中引入时变阈值效应,从“机会主义”的视角对我国财政政策规则进行研究。

短期内,财政政策的目标值会根据经济形势灵活调整,实际中相对经济增长长期目标本身而言,财政政策调控更加关注短期内经济增长目标的实现程度,即经济增长率与其中间目标的缺口(或产出缺口)。这种根据可变中间目标的缺口调整的机会主义策略,能避免经济出现较大波动且成本较低(Orphanides和Wilcox,2002;Aksoy等,2006)。根据上文的估计与检验结果,可用如下时变阈值模型,即“机会主义”财政政策规则刻画我国财政政策的调控特征:

(7)

表3 含时变中间目标的“机会主义”财政政策规则的估计与检验

同时也应该注意到,这种“惰性”向“活性”调控方式的转变,依赖于经济增长与其中间目标的偏离程度,最大正向偏离为2.85%,而最大负向偏离仅为-0.95%。可以看出,我国财政政策对于经济增长的正向偏离容忍度较高,而对经济增长的负向偏离容忍度较低,即我国财政政策调控显示出经济快速增长的偏好,而对于经济增长低于预期的容忍度较低。除此之外,从财政政策的调节力度也可以看出,我国财政政策的调控较为注重对经济增长的调节,而对通货膨胀的关注不足。从解释变量系数的显著性可以看出,当GDP增长率与其中间目标的偏离无论位于区间[-0.95,2.85]内还是外时,财政政策均不对通货膨胀作出反应,尤其是当经济增长率出现较大波动时,财政政策仅仅对经济增长作出积极的调控,而忽视了对通货膨胀的调节。

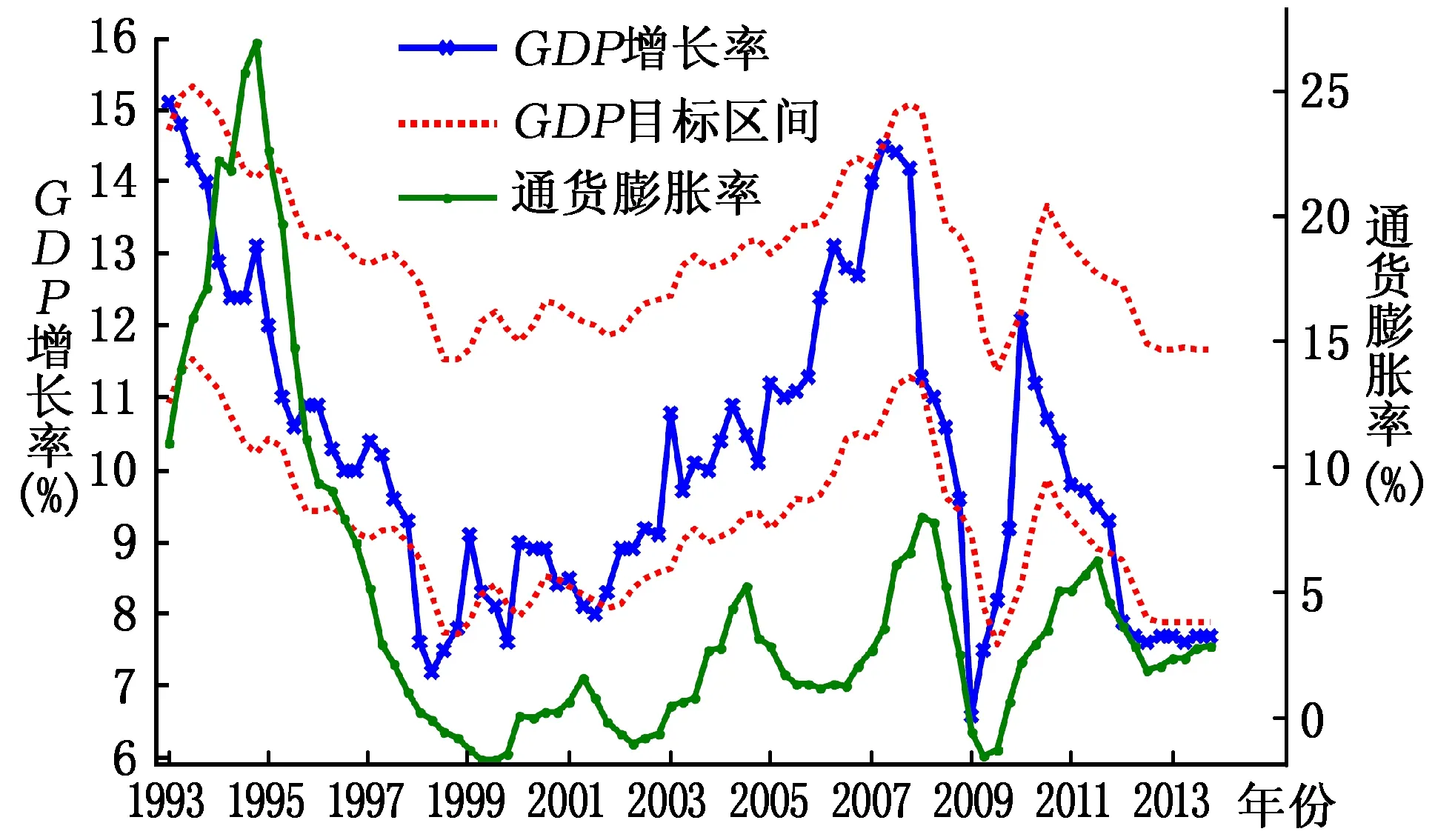

图1 GDP累计增速与调节区间

1998年在我国面临经济“软着陆”和亚洲金融危机的双重冲击下,我国经济增速快速下滑,并出现了通货紧缩现象,从图中可以看出,这段时间内我国GDP增速超出了GDP中间目标下限。在这样的经济形势下,为刺激有效需求稳定经济增长,我国采取了降低税率、增加政府投资、发行国债等积极的财政政策。从1997年10月1日起我国降低进出口商品关税税率,平均关税水平由23%降低到17%,降税幅度为26%,涉及税号商品达4 800多个。1998年8月,又通过了财政部中央预算调整方案,决定增发1 000亿元国债。同时大幅增加固定资产投资,1998年固定资产投资资金来源中国家预算内资金由上一年的649.69亿元大幅增长到1 059.47亿元,增长幅度高达63%,远远高于往年20%以内的增长率。自1998年以来我国开始实施积极的财政政策,更加注重运用财政政策对宏观经济进行调节。在积极财政政策的调节下,2002年以后我国步入GDP快速增长阶段,GDP增速重新回归到合理的中间目标区间。

随着我国经济的高速增长,2007年初我国再次出现明显的经济过热现象,GDP增速再创历史新高,从图中也可以看出这一时期我国GDP增速已经十分接近GDP中间目标上限。事实上,在此之前我国财政政策的基调已发生明显的变化,从积极转向稳健。2005年3月5日公布的政府工作报告显示,我国将实行“双稳健”的财政政策,这标志着我国财政政策正式由积极转向稳健。

2007年中国经济经历了由上半年“控通胀”向下半年“稳增长”的急剧转变。由于次贷危机、全球金融危机的爆发和国内一系列重大自然灾害(如汶川大地震、2008年雪灾等)的负面影响,2008年下半年以来,我国经济增速大幅下滑,GDP增长率由11.3%(2008年第一季度)快速跌落至6.6%(2009年第一季度)。2009年以来我国经济增速大幅下滑并出现了通货紧缩现象,从图中可以看出这一期间GDP增速再次超出GDP中间目标下限。在出口大幅减少、大量企业倒闭的经济形势下,为保持经济的稳定增长,我国再次实施积极的财政政策,推出了促增长、扩内需的十项措施,包括保障性安居工程、农村基础设施建设以及重大基础设施建设在内的4万亿投资刺激计划,其中新增中央投资共11 800亿元,占总投资规模的29.5%,主要来自中央预算内投资、中央政府性基金和中央财政其他公共投资,以及中央财政灾后恢复重建基金;其他投资28 200亿元,占总投资规模的70.5%(数据来源于中国证券报,2009年5月22日)。在一系列积极财政政策的刺激下,我国经济增速得到了较大的提升,GDP增速再次恢复到中间目标区间内。

2012年以来在欧洲债务危机以及全球金融危机的持续负面影响下,我国经济增速再次放缓、通缩压力逐渐显现,从图中可以看出,经济新常态背景下我国GDP增速再次超出中间目标下限。在此背景下,2013年以来我国注重利用增加财政赤字和国债规模以及结构性减税政策对经济进行调节。2013年我国拟安排1.2万亿元财政赤字,比上年增长4 000亿元;2016年我国拟安排财政赤字2.18万亿元,赤字率大幅提高至3%。此外,我国还实施了减少行政事业收费、扩大小微企业所得税的实施范围和全面实施营改增改革等措施,这些积极财政政策的实施正是对我国经济继续下行压力的合理反应。

五、结论与启示

财政政策内在的稳定器功能,体现着政府的政策意图,具有与“机会主义”策略一致的内涵。本文将“机会主义”策略融入财政政策规则,对我国财政政策对通胀和产出的调节是否表现出“机会主义”策略进行了研究,得到的主要结论可以概括为:

(1)我国财政政策对通胀和经济增长目标值的关注表现出较强的时变性,且对经济增长的调节依赖于对经济增速中间目标的偏离程度。当经济增速与其中间目标的偏离位于区间[-0.95%, 2.85%]内时,财政政策发挥内生的自动稳定器功能,表现出较强的惰性;而当经济增速与其中间目标的偏离位于该区间外时,财政政策表现出较强的活性,对经济增长会进行积极的调节,这与“机会主义”策略的内涵是一致的。在我国GDP目标从“高速”转向“中高速”的新常态趋势下,这种调控策略对于减小经济波动具有重要的意义。但我国财政政策对于经济增长的正向偏离容忍度较高,而对经济增长的负向偏离容忍度较低,这在一定程度上增加了我国经济过热的倾向。

(2)我国财政政策的调控总体而言表现出“机会主义”策略的特征,既考虑到了政策目标的变化性,又考虑到了调节力度的差异,但对经济增长的调节较为关注,而对通胀的关注不足。事实上,我国经济增长与通货膨胀往往具有较高的协同性,即当经济增长较快时通货膨胀往往较高,而当经济增长较慢时通货膨胀也较低。因此,财政政策对经济增长进行调控的同时还应注重对通货膨胀的调控,维持好经济增长与通货膨胀调控间的平衡。

(3)本文提出的经济增速目标区间可以较好地刻画我国财政政策对经济增长的调节特征,与我国宏观经济状况和财政政策调控行为是一致的,对我国制定和调整财政政策具有借鉴作用。一方面,我国财政政策对经济增长的关注具有一定的弹性,GDP增速目标的下限比GDP中间目标低0.95%;另一方面,GDP中间目标也具有一定的时变性,根据长期目标和历史信息进行动态更新。随着经济新常态背景下我国经济增速目标从高速向中高速的转变,对GDP长期目标进行调整并结合本文的发现可以得出更具指导性的GDP增速目标区间。当GDP增速的长期目标为8%时,由于2015年第三、四季度的GDP累计增速均为6.9%,则对于2016年第一季度而言,计算可得GDP增速目标下限为6.5%。这一增速目标下限与当前普遍认为的我国GDP增速目标下限是一致的。因此,本文得出的GDP目标区间可以较好地反映我国经济增速的预期目标,对于依据经济形势的变化灵活调整财政政策力度具有一定的前瞻性指导作用。

*作者感谢匿名审稿人和中南财经政法大学财政税务学院陈思霞的宝贵意见,文责自负。

主要参考文献:

[1]邓伟, 唐齐鸣. 机会主义策略及其在中国货币政策中的运用[J]. 经济学(季刊), 2013, (2):605-620.

[2]贾俊雪. 中国税收收入规模变化的规则性、政策态势及其稳定效应[J]. 经济研究, 2012, (11):103-117.

[3]杨子晖, 周天芸, 黄新飞. 我国财政赤字是否具有通货膨胀效应——来自有向无环图研究的新证据[J]. 金融研究, 2014, (12): 55-70.

[4]张佐敏. 中国存在财政规则吗?[J]. 管理世界, 2014, (5): 23-35.

[5]周波. 中国财政政策规则及其体制稳定性分析[J]. 数量经济技术经济研究, 2012, (2):84-99.

[6]朱军. 开放经济中的财政政策规则-基于中国宏观经济数据的DSGE模型[J]. 财经研究, 2013, (3):135-144.

[7]Aksoy Y, Orphanides A, Small D, et al. A quantitative exploration of the opportunistic approach to disinflation[J]. Journal of Monetary Economics, 2006, 53(8): 1877-1893.

[8]Davig T. Regime-switching debt and taxation[J]. Journal of Monetary Economics, 2004, 51(4): 837-859.

[9]Favero C A, Monacelli T. Fiscal policy rules and regime (in) stability: Evidence from the U.S.[R]. IGIER Working Paper No. 282, 2005.

[10]Leeper E M. Equilibria under‘active’ and ‘passive’ monetary and fiscal policies[J]. Journal of Monetary Economics, 1991, 27(1): 129-147.

[11]Tagkalakis A. Fiscal policy and financial market movements[J]. Journal of Banking & Finance, 2011, 35(1): 231-251.

(责任编辑石头)

收稿日期:2016-01-12

基金项目:教育部人文社会科学研究青年基金项目(14YJC790023);国家自然科学基金面上项目(71473092);中国博士后科学基金面上项目(2014M560638);中央高校基本科研业务费专项资金项目(31541511104)

作者简介:邓伟(1985-),男,湖北应城人,中南财经政法大学讲师、硕士生导师。

中图分类号:F810.2;F812.2

文献标识码:A

文章编号:1001-9952(2016)08-0040-11

DOI:10.16538/j.cnki.jfe.2016.08.004

The Opportunistic Strategy and Its Application in China’s Fiscal Policy Rules

Deng Wei

(SchoolofAccountingandFinance,ZhongnanUniversityofEconomicsandLaw,Wuhan430073,China)

Abstract:The regulation of fiscal policies not only exerts intrinsic automatic stabilizer function, but also embodies policy intentions of governments, being consistent with opportunistic strategy. This paper incorporates the idea of opportunistic strategy into fiscal policy rules to study the existence of opportunistic strategy in the regulation of fiscal policies on inflation and output in China. It arrives at the main findings as follows: the fiscal policy targets including inflation and economic growth show stronger time-varying characteristics, and the regulation on economic growth depends on the deviation from the intermediate target of economic growth. Specifically speaking, while the deviation between economic growth and its intermediate target is within the interval between -0.95% to 2.85%, fiscal policies exert intrinsic automatic stabilizer function, showing stronger inertia; while the deviation between economic growth and its intermediate target is out of the interval between -0.95% to 2.85%, fiscal policies tend to be active, and play an active moderating role in economic growth.

Key words:fiscal policy rule; opportunistic strategy; target interval

猜你喜欢

教学考试(高考化学)(2021年2期)2021-05-30

中学生数理化·高一版(2020年3期)2020-04-21

中学生数理化(高中版.高考理化)(2020年2期)2020-04-21

小学生作文(低年级适用)(2019年9期)2019-10-08

数学大世界(2018年1期)2018-04-12

会计之友(2017年18期)2017-09-13

商情(2017年15期)2017-06-15

财经国家周刊(2017年6期)2017-03-29

时代英语·高三(2014年5期)2014-08-26

太原城市职业技术学院学报(2014年9期)2014-02-27