债务融资、代理成本与公司治理

2016-08-16 04:02

福建质量管理 2016年11期

(武汉大学经济与管理学院 湖北 武汉 430072)

债务融资、代理成本与公司治理

王婧

(武汉大学经济与管理学院湖北武汉430072)

本文通过1203家民营上市公司的企业价值与治理进行分析,发现债务融资与公司价值、代理成本之间均存在二阶效应,呈U型变化关系。同时代理成本是债务融资作为公司治理工具的中介变量之一,债务融资可通过减少代理成本改善公司治理,提升市场价值。因此,促进我国公司在合理范围内进行债务融资并保持适当的杠杆水平有突出意义。

债务融资;代理成本;公司价值;中介变量

一、引言

在我国,近年来资本结构的选择对于公司治理的研究越来越得到广大学者的重视,国外的一系列研究表明债务融资可以提升公司的治理效果,但是这个结论在我国是否适用有待商榷。再者,债务融资影响公司价值的途径是什么?本文试图通过研究我国民营上市公司,找到连接债务融资与公司治理的一个中间变量,以此说明债务融资的公司治理效果。

二、理论基础与文献回顾

自Modigliani和Miller(1958)做了关于资本结构理论开创性的工作以来,经济学家对资本结构理论的研究不断深入。MM定理认为在一个完美市场,资本结构对公司价值没有影响。加入了税收因素后,由于税盾效应,公司价值会随着债务量的增加而增加,但是现实中并不存在100%的债务融资的情形。Robichek和Mayers(1966)的权衡理论认为,债务结构的最优水平处于因负债水平增加的公司价值与负债水平上升所引起的风险成本和各项费用相等的点上,将公司融资看作是税盾效应与财务破产成本的权衡。Myers(1994)提出的优序融资理论在信息不对称的基础上,放宽了MM定理完全信息的假定,认为当股票价格高估时,经理人会利用内部信息发新股,投资者意识到信息不对称,从而企业发行新股时,投资者会调低公司现有股票和新股的预期,使公司股价下跌。

Ross(1977)针对Jensen和Meckling理论上的缺陷,将不对称信息引入了资本结构理论的研究。Ross认为经理人比投资者掌握了更多关于公司的信息,资本结构的选择实际上向投资者传递了企业内部的信息,投资者根据这些信息做出关于公司市场价值的判断。

Grossman和Hart(1982)建立了担保模型来分析债务融资是如何缓解经理和股东的冲突,他们将债务视为一种担保机制。该模型的要点是经理人的效用依赖于他的职位,从而依赖于企业的存在。而当公司无法偿还债务时,公司的控制权将从股东转移到债权人。为了避免控制权转移可能导致的管理团队的更迭,经理人有激励努力工作以偿还债务。

就我国民营企业而言,研究债务融资的公司治理效果,具有突出的现实意义:首先,民营企业在社会中的地位长期无法同国有企业相提并论,民营企业尤其是中小型企业经常无法获得银行贷款,发展规模受到极大的限制;其次,研究债务融资的公司治理效果,也可以为我国建立多层次完善的债券市场提供理论依据。本文在以上研究的基础上进一步提出:我国民营上市公司的资本结构呈现怎样的特征?企业债务融资理论对我国民营企业是否适用?对公司治理效果改善的中间变量是什么?

三、研究设计

1.样本选择

本文研究样本是沪深两市A股2013年之前上市的民营上市公司,共1256个观察值。由于金融类企业的资本结构与一般企业差异较大,故剔除。另外剔除了Tobin’s Q≥4的样本点(苏启林,2004),最后共得到1203个观察值。数据来源于Wind资讯数据终端。

2.模型设定与变量选择

Tobin’sQ=β0+β1Tobin'sQ-1+β2DFA+β3ROA+β4LNSIZE+β5TAGR+β6IND+ε

模型1主要是为了考察债务融资与公司治理之间的关系:(1)被解释变量公司市场价值,Tobin’s Q是公司市场价值与资产重置成本的比值;(2)解释变量,债务融资比率,DFA是当年债务融资净额与公司总资产的比率;(3)控制变量包括:前一年度的市场价值、资产收益率(ROA),资产收益率越高的公司往往具有更高的市场价值、公司规模,取账面总资产的自然对数、成长能力、总资产增长率(TAGR)、行业虚拟变量。

M-EXP/SALES=β0+β1DAR+β2TATR+β3LTIR+β4LNSIZE+β5CR5+β6ND+ε

模型2参考了李寿喜(2007)的代理成本模型,主要是为了考察资产负债率与代理成本的影响:(1)被解释变量销售管理费用率,该指标主要反映经理过度消费所引起的代理成本;(2)解释变量资产负债率。杠杆率低的企业,具有更大的自由现金流量;(3)控制变量包括:总资产周转率(TATR)、长期投资率(LTIR)、公司规模、股权集中度、行业虚拟变量(IND)。

四、实证分析

在统计分析之前,根据以往的研究(倪铮和魏山巍,2006;苏启林,2004),债务融资对公司治理往往存在着二阶效应,呈倒U型关系。故本文将样本按照60%的资产负债率分为高杠杆与低杠杆两组,其中低杠杆共有样本数1008个,高杠杆共有195个样本。

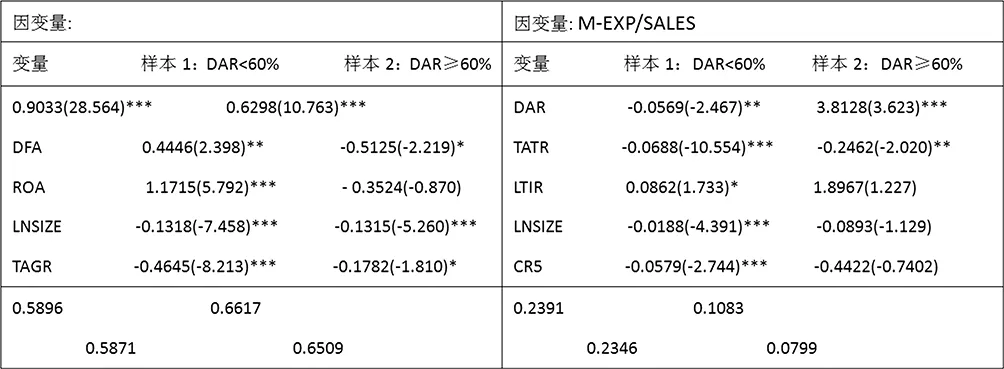

对公司市场价值与公司债务融资的回归结果如表2。可观测到公司债务融资与公司市场价值有显著的相关关系。不同的是,两者在高低两种杠杆水平下存在相反的效应。当DAR<60%时,债务融资率每增长1%,公司的Tobin’s Q增加0.44%,而当DAR≥60%时,债务融资率每增长1%,公司的Tobin’s Q减少0.51%,可以初步断定债务融资与公司价值之间存在二阶关系。此外还可以观测到无论在何种杠杆水平下,公司规模均在1%水平下显著,系数相当且均为负,这可能是公司规模越大,内部的管理问题会越发突出,从而会减少公司价值。而TAGR显著的负相关性表明投资者认为高成长型公司风险过大。

表2 公司价值与债务融资关系回归结果 表3 代理成本与债务融资关系回归结果

注:***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。()内为t检验值。

表2清楚表明了债务融资程度同公司市场价值之间的倒U型关系,两者之间是如何传导的?陈晓(1999)从债务融资比率是否增加公司的融资成本入手,将融资成本作为中间变量,指出尽管我国股市权益融资成本远低于债务融资成本,但是债务融资依然可以降低公司的融资成本,从而提高公司的市场价值。我们试图引入代理成本这个中间变量,作为债务融资与公司治理之间的传导中介,形象说明二者之间的相关关系。

表3是代理成本与债务融资关系回归结果,可以看到资产负债率与代理成本之间存在显著的相关关系。同其对公司价值的影响一样,资产负债率对代理成本的影响也是二阶呈U型关系。当杠杆率较低时,资产负债率每增加1%,销售管理费用率会下降0.057%,而当处于高杠杆状态,资产负债率每增加1%,销售管理费用率会上升3.81%,呈现大幅上升状态。

综合发现,代理成本可作为债务融资与公司治理效果之间的中间变量,债务融资发挥效果的途径之一是通过减少代理成本提高公司的市场价值。但债务融资的公司治理的作用呈现二阶效应,资产负债率过高时,不但不能增加公司市场价值,反而增加了代理成本降低公司价值。一个可能的解释是公司过高的资产负债率正是持续的债务融资进行投资所引起的,这同表1观察到的杠杆率较高的公司具有较大的DFA均值相一致,即较大的DFA是持续债务融资的趋势。因此投资率上升使得公司的代理成本上升,进而减少公司价值。

五、结论

本文通过研究民营上市公司债务融资的公司治理效果,发现债务融资通过代理成本这一中间变量,对公司价值产生影响,并且低杠杆公司随着债务融资增加可以减少代理成本从而增加公司价值;而高杠杆公司呈现出了相反的效应。同时可以看到,民营上市公司普遍债务融资程度不高。因此,可以通过增加债务融资量提升公司的市场价值,而高杠杆公司则需减少债务量将公司资产负债率维持在一个相对合适的水平。

[1]Modigliani,Franco and Merton H.Miller,1958,“The Cost of Capital,Corporate Finance and the Theory of Investment”,American Economic Review,48.

[2]L.Lang,R.Stulz,and R.Walkling,1989,“Managerial Performance,Tobin’s Q and the Gains in Tender Offers”,Journal of Financial Economics,24.

[3]苏启林.代理问题、公司治理与企业价值[J].中国工业经济,2004,(04).

[4]汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003,(08).

[5]李寿喜.产权、代理成本和代理效率[J].经济研究,2007,(01).

[6]倪铮,魏山巍.关于我国公司债务融资的实证研究[J].金融研究,2006,(08).

[7]陈晓,单鑫.债务融资是否会增加上市企业的融资成本[J].经济研究,1999,(09).

王婧(1994-),女,汉族,江西九江人,经济学硕士,单位:武汉大学经济与管理学院,研究方向:国民经济学。

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

学生天地(2016年23期)2016-05-17

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27