“稻强米弱”现象及其成因分析

2016-09-13 00:38徐春春纪龙方福平

农业现代化研究 2016年3期

徐春春,纪龙,方福平

(中国水稻研究所,浙江 杭州 310006)

“稻强米弱”现象及其成因分析

徐春春,纪龙,方福平

(中国水稻研究所,浙江 杭州 310006)

2008年以来,我国稻米市场反复出现“稻强米弱”现象,即短期内稻谷原粮价格走势强于大米产品价格走势。本文基于2008-2014年早籼稻收购价格和早籼米批发价格数据,分析了“稻强米弱”的主要原因及其影响。研究表明,国家粮食托市收购政策、种植成本刚性上涨、加工企业产能过剩以及低价大米大量进口是造成“稻强米弱”的主要原因;“稻强米弱”会对稻谷综合生产能力、大米加工行业健康发展以及生态环境和可持续发展等三个方面造成影响;最后提出要试点实施水稻目标价格补贴、控制水稻生产成本过快增长、推进大米加工企业转型升级和加强维护国内稻米产业安全等政策建议。

稻强米弱;托市收购政策;加工;进口;成本

徐春春, 纪龙, 方福平. “稻强米弱”现象及其成因分析[J]. 农业现代化研究, 2016, 37(3): 483-488.

Xu C C, Ji L, Fang F P. The phenomenon and infuencing factors of “stronger paddy but weaker rice” in China's rice market[J]. Research of Agricultural Modernization, 2016, 37(3): 483-488.

早籼稻是我国当年种植、当年收获的第一季主要粮食作物。由于早籼稻耐储性能较好、价格相对较低,南方地区各级储备库通常将其作为储备粮轮换的主要稻谷品种,所以早籼稻商品率较高,各地的政策性储备需求成为其重要出路。同时,作为我国首个上市的稻谷类期货品种,早籼稻价格对政策、供需等因素变化的敏感性较强。因此,本文拟以2008-2014年期间早籼稻市场收购价格和早籼米市场批发价格数据为例,研究我国稻米市场价格波动中存在的“稻强米弱”现象,并分析成因及其影响,提出政策建议,期望能够为国家进一步完善价格形成机制、推动农业补贴制度改革提供参考。

1 我国稻米产业发展中存在的“稻强米弱”现象

1.1 长期走势基本一致

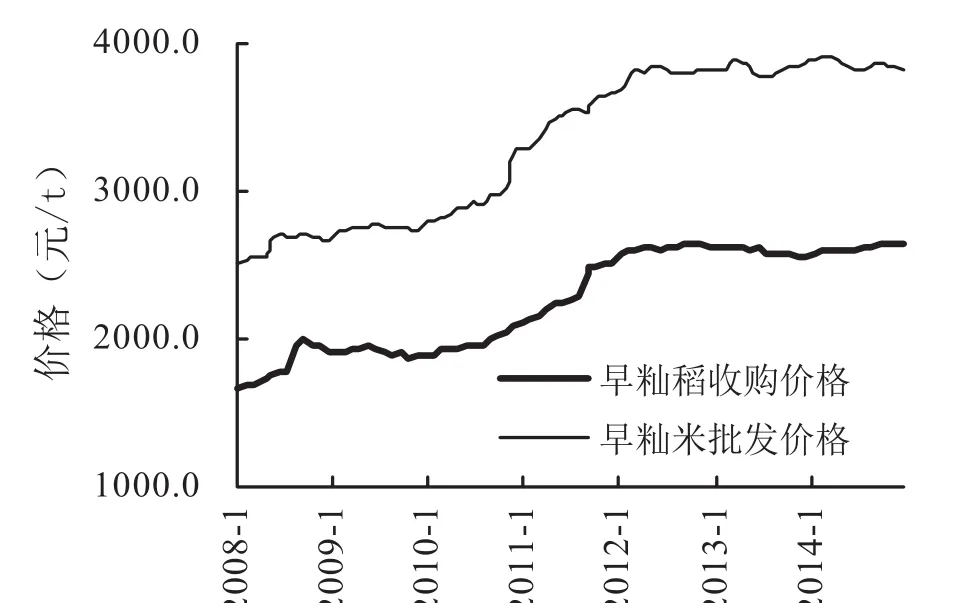

从长期波动趋势分析,在最低收购价格政策、成本需求推动等因素影响下,无论是籼稻市场还是粳稻市场,稻谷市场价格与大米市场价格波动趋势基本一致,均表现为稳定上涨;但从2011年7月份开始,涨势明显放缓,甚至出现阶段性下滑(图1)。其中,早籼稻收购价格从2008年1月份的1 671.5元/t涨至2011年6月份的2 272.6元/t,涨幅为36.0%;随后从2011年7月份的2 297.7元/t涨至2014年12月份的2 655.1元/t,涨幅仅为15.6%。与此同时,早籼米批发价格从2008年1月份的2 516.5元/t涨至2011年6月份的3 562.4元/t,涨幅为41.6%;随后从2011年7月份的3 562.4元/t涨至2014年12月份的3 828.4元/t,仅上涨7.5%。

图1 2008-2014年早籼稻收购价格和早籼米批发价格走势Fig. 1 Farm gate prices of early indica paddy and wholesale price of early rice from 2008 to 2014

1.2 短期走势强弱分明

从短期趋势分析,受新粮集中上市、农民惜售心理、储备粮大量轮入以及多元化市场主体共同参与竞争等因素综合影响,某一阶段稻谷价格相对大米会处于一个比较强势的位置,表现为“稻”强“米”弱。特别是2012年以来,我国大量进口越南、巴基斯坦低价籼米,导致南方籼稻市场开秤价格普遍低于国家公布的最低收购价格,主产区连续启动最低收购价格进行托市收购,用来稳定稻谷市场、保护农民利益;而大米市场却持续低迷,“稻强米弱”现象进一步加剧。

具体分析几个典型阶段(图2):1)2008年5-9月,早籼稻市场收购价格上涨了14.2%,而同期早籼米市场批发价格仅上涨1.8%,主要原因是2007年底国际市场大米价格开始快速上涨,尽管我国大米贸易量很少,受国际市场影响不大,但长期必然会产生拉动作用[1]。稻谷市场反应敏锐,具体表现为农民惜售严重、导致谷价上涨。2)2011年6-8月,早籼稻收购价格上涨了7.7%,而同期早籼米批发价格却下降了0.6%,主要原因是2010年全国早稻产量大幅减产200多万t,市场收购主体对于2011年新产早稻期待心理较高、积极入市参与抢购,导致新季早籼稻谷上市后价格高开高走。3)2012年5-9月,受国外低价大米进口快速增长影响,国内籼稻米市场受挫严重。其中,早籼米市场价格下跌了1.3%;但早籼稻市场收购价格在国家启动托市政策的支撑下,虽然走势不强,但仍稳定上涨了1.6%,有效保护了农民生产积极性。4)2014年低价大米进口继续影响国内大米市场,5-10月早籼稻收购价格上涨了1.7%,同期早籼米批发价格却下跌了0.2%,“稻强米弱”明显,大米加工企业开工率不断下滑、停工倒闭现象增多。

2 “稻强米弱”现象的成因分析

“稻强米弱”现象产生的主要原因是我国政府的价格干预政策,以及种植成本、企业产能、进口冲击等多种因素作用在稻谷和大米两种具有不同购销属性的产品上产生不同影响所导致的结果。从形成“稻强”的因素看,主要是受国家托市收购政策和稻谷种植成本刚性上涨的影响;从形成“米弱”的因素看,主要是受稻米加工企业产能过剩和低价大米大量进口的影响。

2.1 国家连续提高最低收购价格标准,支撑稻谷价格稳定上涨

2014年中央1号文件明确提出“确保谷物基本自给,口粮绝对安全”[2]。其政策含义就是要集中国内有限的农业资源确保口粮绝对安全[3]。因此,尽管国家已经启动大豆、棉花的目标价格补贴试点,但对稻谷、小麦等口粮品种仍一直沿用2004年以来的最低收购价格和临时收储政策,而且标准逐年提高。近年来,由于连续实施稻谷托市收购政策,政府掌控了充裕的粮源,对提高农民种粮积极性、稳定市场预期、减缓国际粮食市场波动对国内的冲击等发挥了重要作用[4]。但任何政策都有其相对“利”与“弊”的两面性,长期实行的托市收购政策已经越来越扭曲我国稻米市场价格形成机制,是形成“稻强”的主要根源。随着托市价格的持续提高,国家向农民和市场发出了强烈的“托底”信号,使得我国稻谷原粮收购市场形成了绝对的“政策市”,造成市场价格“只涨不跌”。而大米产品市场更倾向于一个完全竞争市场,价格走势主要取决于市场的真实供求情况。

图2 典型阶段早籼稻收购价格和早籼米批发价格走势比较Fig. 2 Comparison between farm gate price of early indica paddy and wholesale price of early rice in typical stages

2.2 种植成本刚性上涨提升农民售粮预期,推动稻谷价格持续上涨

除国家政策干预外,我国稻谷市场价格形成的成本推动型特征明显[5]。近年来,受农资价格快速上涨、农村青壮年劳动力短缺以及土地流转加快等因素影响,我国稻谷种植成本大幅增加。根据国家发展与改革委员会2015年《全国农产品成本收益资料汇编》数据,2014年稻谷每hm2总成本达到17 648.3元,比2004年增加10 828.7元,涨幅高达158.8%[6]。在此背景下,农户由过去集中售粮改为常年售粮,售粮节奏出现明显变化;粮食购销加工企业、个体粮商等囤积居奇、待价而沽的心理大大增强[4]。特别是近年来我国农村居民人均纯收入已经从2008年的4 761元增长至2014年的9 892元,增幅达到107.8%,工资性收入已经占人均纯收入一半左右,占据主导地位[7]。基于这种情况,大多数农户并不急于将稻谷产品转化为现金,市场上“持粮观望”现象增多,推动谷价上涨。

2.3 大米加工企业产能过剩严重,对大米市场秩序影响较大

“米弱”现象与我国大米加工企业产能过剩、品牌建设落后密切相关。2010年国家放宽政策性粮食拍卖产能门槛,许多粮企为了获得拍卖资格盲目扩大产能,导致我国大米加工产能过剩。据国家粮食局统计,2014年全国入统大米加工企业9 349个,年处理稻谷能力3.1亿t,而当年大米实际加工量仅有8 693万t,产能利用率仅为44.5%,企业加工产能严重过剩[8]。有关调查表明,约有60%以上的大米加工企业没有进入统计,多数为小型大米加工企业和未登记的农村小米厂,绝大多数日产能不超过10 t。一方面,中小型大米加工企业竞争激烈,导致市场上大米生产供大于求,米价受到抑制;另一方面,中小型大米加工企业缺乏资金、市场和技术装备,营销模式陈旧、经营方式粗放,品牌建设非常落后,导致产品销路不稳定,抵御风险能力较差,米价也难以稳定上涨。

2.4 国外低价大米持续大量进口,对国内大米市场冲击较大

尽管我国将籼稻列为高度敏感产品,但配额内关税太低且承诺量太大,极易遭受进口冲击。2012年,我国累计进口大米231.6万t,比2011年增长3倍多,为1978年以来的最高值;2013、2014年大米进口量分别达到227.1万t和257.9万t;2015年我国进口大米337.7万t,比2014年增长31%,进一步加剧了国内市场“稻强米弱”格局。但进口增加主要是国内外价格倒挂所致[9],并不是国内产不足需。

在进口大米中,来自越南、巴基斯坦等国家价格低廉的低端籼米占全年大米进口的80%左右。根据海关数据,2015年越南破碎率5%大米运抵广东市场的价格为3 200元/t左右,同期江西、湖南产的早籼米运抵广东市场价格为4 000-4 200元/t,两者价差高达800-1 000元/t。尽管进口量仅占国内大米消费量的2%左右,但进口大米往往“以次充好”,一般与国产大米以一定比例(1∶10)进行搀兑,用来压缩成本、保持利润,其杠杆效应对国内大米市场造成的冲击不容忽视。

综上,市场供求格局、政府干预和国际市场变化是导致我国稻米价格传导机制不畅,产生“稻强米弱”的根本原因。一是当前国内大米加工企业众多、市场存在供大于求的格局,使得大米生产者通过涨价转移稻谷成本上升的压力存在很大困难;二是国家实施稻谷最低收购价和临时收储政策,使得由市场供给和需求共同作用形成稻米价格机制,不能正常发挥作用;三是我国加入世贸组织以后,国际国内商品价格相关性明显增强,当国际米价大幅下行时,势必通过进出口贸易导致国内大米价格下跌。

3 “稻强米弱”现象的主要影响

对于“稻强米弱”现象,我们应该从正反两方面分析其可能产生的影响。一方面,中国粮食宏观调控的基本目标是保证粮食供求基本平衡和价格基本稳定[4]。既要防止“谷贱伤农”,确保国家粮食安全基础不动摇;又要防止“米贵伤民”,维护经济社会持续健康发展大局。“稻强米弱”格局既能有效保障农民利益、稳定种粮积极性;又能缓解成品粮上涨压力、维护消费者利益。另一方面,大米价格持续低迷,甚至低于成本价,不仅会影响加工企业生存发展,扰乱粮食市场流通秩序,反过来最终也会影响稻谷原粮生产,不利于保持和提高农民种粮积极性。

3.1 影响国内稻谷综合生产能力

“稻强米弱”现象虽然具体表现为稻谷价格坚挺,大米价格低迷,但这必然只是暂时或短期存在的现象。稻谷和大米毕竟是连带产品,如果大米价格持续低迷,“稻强”就会缺少基础,而农民种粮积极性的持续提高主要来自市场粮价上涨,种粮积极性变化又决定了农民对耕地的投入和持续性[10],谷价下跌必然影响稻谷综合生产能力。已有研究表明,生产过剩和缺乏必要的价格政策,价格必然下跌[11]。1997年,我国稻谷总产量达到创历史纪录的20 073.6万t,人均稻谷占有量162.4 kg,供过于求。所以1998-2002年,我国稻谷平均出售价格从1.34 元/kg快速下降至2002年的1.03元/kg[6],水稻生产自1999年起即连续4 a下滑,播种面积从1999年的3 128.4万hm2持续降至2003年的2 650.8万hm2,产量则从19 848.9万t持续减少到2003年的16 065.5万t。因此,有必要高度重视近年来国内稻米市场走势偏弱现象。

3.2 影响大米加工行业健康发展

我国大米加工企业特别是中小型企业数量较多,行业加工总产能已经远远超过市场总需求量。以我国第一大商品粮调出省黑龙江为例,截至2013年底,黑龙江大米加工企业1 376个,其中年处理稻谷能力10万t以上大型稻米加工企业63家,仅占4.6%;受“稻强米弱”影响,企业加工利润缩水甚至亏损,2013年以来五常市、牡丹江市停产稻米加工企业均占50%以上[12]。湖南益阳的“兰溪米市”稻谷吞吐量常年在120万t左右,加工的稻米主要销往广东。但受“镉大米”事件影响,从2013 年3月开始,湖南益阳大米外销不畅,库存积压严重,稻米加工企业普遍出现亏损。“稻强米弱”现象的长期或阶段性存在,原粮市场价格居高不下,大米市场需求低迷,必然导致许多大米加工企业,特别是中小型加工企业利润逐渐萎缩,开工率降低,甚至部分企业长时间处于停产、半停产状态,不仅影响正常的粮食流通秩序,对大米加工行业也将产生较大影响。

3.3 影响生态环境和可持续发展

“稻强”是2004年以来我国水稻种植面积快速恢复、总产持续提高的重要基础,但同样也应该关注水稻面积和产能迅速扩张对生态环境、可持续发展的影响。由于国家只对主要谷物品种实行托市收购和综合补贴,导致东北地区大面积的大豆和春小麦等低产作物被产量更高、效益更好的玉米和水稻品种替代,大豆生产快速萎缩[13]。2004-2014年,黑龙江水稻面积扩大了161.8万hm2,同期大豆面积减少了97.9万hm2,减少的大豆主要用来发展水稻和玉米生产。尽管2014年国家开始对东北大豆实施目标价格补贴政策,大豆生产基本实现市场化,但短期来看,政策实施效果在增加大豆产量、保障农民收益方面局限性较大[14]。目前看,受“旱改水”种植结构调整等因素影响,黑龙江“井灌稻”比例已经超过70%,土壤有机质含量平均下降10%以上,农业资源日渐趋紧,资源承载力接近极限,水稻生产可持续发展面临严峻挑战;南方水稻主产区耕地也面临土壤重金属污染超标等突出问题,迫切需要修养生息。

4 启示与建议

从粮食安全角度,我国稻谷生产的基本目标应该是能够保持国内供需基本平衡,严格控制大米进口数量,防止大米贸易的“大进大出”对国内水稻生产造成较大冲击,确保口粮绝对安全。“稻强米弱”现象虽然不是长期存在,但也必须引起重视,应该加以调控引导,逐步使大米与稻谷价格比例回归理性轨道。

4.1 试点实施水稻目标价格补贴

与最低收购价和临时收储价格不同,目标价格并不直接影响粮食市场,主要是通过给予生产者价格信号引导作用,间接影响农产品市场,能够减少因“托市政策”所造成的市场扭曲,有利于农产品市场价格机制形成。一方面,通过建立完善的市场定价系统,合理确定水稻目标价格补贴标准;先行在部分产区进行试点,实施“价补分离”,将稻谷定价逐步推向市场,充分发挥市场在配置资源上的决定作用,有效治理“稻强米弱”现象。另一方面,大米作为我国最重要的口粮品种,对粮食安全意义重大。对于已经习惯了行政保护、缺乏市场意识的稻米产业来说,从“政策市”过渡到“市场市”异常艰难。因此,在实行目标价格之初,面对可能同时出现的价格下滑与滞销的不利局面,可以制定一个有国际竞争力且长期有效的最低保护价格,降低市场风险。

4.2 控制水稻生产成本过快增长

水稻生产成本刚性增长也是造成农民“惜售”、“谷价”持续上涨的重要原因之一。现行条件下,降低生产成本是提高农民收益、稳定市场价格的有效途径。一是通过实施稻田生态补偿、关键技术补助等政策措施,提高补贴收入占农民生产现金收益中的比重,弥补经营性收入的不足,确保种稻农民收入不减少。二是通过建立以水稻生产全程机械化为核心的轻简栽培生产技术体系,大力推进测土配方施肥、统防统治等节肥节药新技术和生产方式,有效降低种稻物质和劳动力投入成本,提高种植收益。三是通过推进规模化生产、产业化经营和专业化服务,提高水稻生产全过程的劳动生产率、资源利用率以及土地产出率,从而达到降低生产成本的目的。

4.3 加快推进大米企业转型升级

在国内饲料加工企业、植物油加工企业等纷纷在国外投资办企,做强做大的同时,大米加工行业相对滞后,整个行业缺少强势的主导品牌,市场竞争混乱,导致近年来屡屡呈现“稻强米弱”格局。我国大豆当前的困境最初也是由于国内大豆加工业整体竞争力不强、国外大豆加工业全面入侵引发的。在当前形势下,一是通过出台减免加工企业增值税、给予加工企业生产补贴或定向销售库存稻谷等政策措施,缓解加工企业经营压力。二是继续加大对国内大米企业的财政投入,重点是支持企业基础设施建设,包括加工设备改造升级、仓储设施配套建设等,有效提高企业竞争力。三是通过产业分化、重组和整合,促进加工企业快速转型升级,发展精深加工,打造全产业链经济,提高综合加工效益,从而带动提高整个稻米行业的综合竞争力。

4.4 加强维护国内稻米产业安全

虽说国内谷物走向净进口已经成为常态,但主粮特别是大米进口持续增加必须高度警惕对国内稻米产业的威胁。一是要加强大米产业监测预警,密切跟踪国内外价格、供需和贸易变化情况,及时监测和预警大米产业损害程度,必要时可以启动倾销与反倾销,补贴与反补贴,保障措施和特别保障措施等贸易救济措施,确保国内生产和市场稳定。二是要控制大米进口的数量和时机,进口大米虽然可以在调节国内大米品种供应结构、加强与周边国家贸易往来等方面发挥积极作用,但也应该根据国内稻谷生产和市场的实际需求,把握好大米进出口的品种、数量、节奏和时机,有序有度均衡进口,避免大幅进口低价大米导致国内市场波动较大。三是要加强边境贸易管理,严厉打击走私行为,有效控制边境大米贸易数量,避免对国内产业造成冲击。

[1] 周锡跃, 徐春春, 李凤博, 等. 世界水稻产业发展现状、趋势及对我国的启示[J]. 农业现代化研究, 2010, 31(5): 525-528. Zhou X Y, Xu C C, Li F B. Status quo and trends of world's rice industry development and its enlightenment to China[J]. Research of Agricultural Modernization, 2010, 31(5): 525-528.

[2] 中共中央国务院.关于全面深化农村改革加快推进农业现代化的若干意见[EB/OL]. 新华网: http://news.xinhuanet.com/2014-01/19/c_119033371_3.htm, 2014-01-19/2014-02-15. State Council of the People's Republic of China. Some opinions on comprehensively deepening the rural reform and accelerating the modernization of Agriculture[EB/OL]. Xinhua Net: http:// news.xinhuanet.com/2014-01/19/c_119033371_3.htm, 2014-01-19/2014-02-15.

[3] 朱满德, 江东坡. 市场开放下的中国大豆产业发展: 基本取向与定位[J]. 农业现代化研究, 2014, 35(5): 543-549. Zhu M D, Jiang D P. Where to go China's soybean industry under the pressure of international competition[J]. Research of Agricultural Modernization, 2014, 35(5): 543-549.

[4] 程国强, 朱满德. 中国粮食宏观调控的现实状态与政策框架[J]. 改革, 2013(1): 18-33. Cheng G Q, Zhu M D. The situation and policy framework of Chinese grain macro-control[J]. Reform, 2013(1): 18-33.

[5] 徐春春, 李凤博, 周锡跃, 等. 中国水稻生产效益比较研究[J].农业科技管理, 2010, 29(4): 20-24. Xu C C, Li F B, Zhou X Y, et al. Comparative studies on beneft of rice production in China[J]. Management of Agricultural Science and Technology, 2010, 29(4): 20-24.

[6] 国家发展和改革委员会. 全国农产品成本收益资料汇编[M].北京: 中国统计出版社, 2015. National Development and Reform Commission. National Agricultural Product Cost and Income Data Compilation[M]. Beijing: China Statistics Press, 2015.

[7] 中华人民共和国国家统计局. 2015年中国统计年鉴[M]. 北京:中国统计出版社, 2015. National Bureau of Statistics of China. China Statistical Yearbook 2015[M]. Beijing: China Statistics Press, 2015.

[8] 刘笑然, 兰敦臣, 李越. 2014年中国稻米产业研究[J]. 中国粮食经济, 2014(12): 42-47. Liu X R, Lan D C, Li Y. Research on rice industry of China in 2014[J]. China Grain Economy, 2014(12): 42-47.

[9] 徐春春, 李凤博, 周锡跃, 等. 近期我国大米进口量大幅增加及其影响分析[J]. 中国稻米, 2012, 18(5): 1-3. Xu C C, Li F B, Zhou X Y, et al. A substantial increase in the amount of rice import in China and its impact analysis[J]. China Rice, 2012, 18(5): 1-3.

[10] 宋小青, 欧阳竹. 1999-2007年中国粮食安全的关键影响因素[J].地理学报, 2012, 67(6): 793-803. Song X Q, Ouyang Z. Key influencing factors of food security guarantee in China during 1999-2007[J]. Acta Geographica Sinica,2012, 67(6): 793-803.

[11] 姜长云. 改革开放以来我国历次粮食供求失衡的回顾与启示[J].中国农村观察, 2006(2): 8-15. Jiang C Y. Review and revelation of all previous imbalance between grain supply and demand since reform and opening-up in China[J]. China Rural Survey, 2006(2): 8-15.

[12] 陈艳红, 胡胜德. 黑龙江省稻米产业发展的优势和问题及对策[J]. 农业现代化研究, 2014, 35(2): 158-162. Chen Y H, Hu S D. Advantages, problems and countermeasures of rice industry development in Heilongjiang Province[J]. Research of Agricultural Modernization, 2014, 35(2): 158-162.

[13] 赵颖文, 吕火明. 粮食“十连增”背后的思考: 现代农业发展中面临的挑战与路径选择[J]. 农业现代化研究, 2015, 36(4): 561-567. Zhao Y W, Lü H M. The challenges and path selection in the development of modern agriculture in the background of 10 years of continuous growth of grain production in China[J]. Research of Agricultural Modernization, 2015, 36(4): 561-567.

[14] 王文涛, 张秋龙, 聂挺. 大豆目标价格补贴试点政策评价及完善措施[J]. 价格理论与实践, 2015(7): 28-30. Wang W T, Zhang Q L, Nie T. The evaluation and improvement measures of the pilot policy of the target price subsidy of soybean[J]. Price, Theory and Practice, 2015(7): 28-30.

(责任编辑:王育花)

The phenomenon and influencing factors of “stronger paddy but weaker rice” in China's rice market

XU Chun-chun, JI Long, FANG Fu-ping

(China National Rice Research Institute, Hangzhou, Zhejiang 310006, China)

The phenomenon of “stronger paddy but weaker rice”, namely that the trend of paddy price going more stronger than the rice price often appeared in China's rice market since 2008. Based on the purchasing price and wholesale price of the early indica paddy and early indica rice during 2008-2014, this paper analyzed the cause and impact of the “Stronger Paddy but Weaker Rice” issue. Results show that: 1) grain support and procurement policies,rising production costs, excessive capacity of China's rice processors and impact of the cheap imported rice are the primary reasons for the “Stronger Paddy but Weaker Rice” issue; 2) The “Stronger Paddy but Weaker Rice” issue has great impacts on the comprehensive productive capacity of rice, the sustainable development of the rice processors, and the ecological environment; 3) Policy implication is that we should launch a pilot program on rice target price subsidy,slow down rapid rising costs, promote the transforming and upgrading rice processing industry, and pay more attention to the issue of domestic rice industry safety.

stronger paddy but weaker rice; support and procurement policy; processing; imports; production cost

在全国稻谷连续六年减产的背景下,为恢复并促进水稻生产、保护种粮农民利益,国家从2004年开始在主产区实施稻谷最低收购价政策。当年早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价格标准分别为1.40元/kg、1.44元/kg和1.50元/kg,由国家指定的粮食企业入市收购,对市场价格进行干预,以保障农民基本收益。从2008年开始,国家连续七年提高稻谷最低收购价格标准。2014年早籼稻、中晚籼稻和粳稻最低收购价提高至2.70元/kg、2.76元/kg和3.10元/kg;与2004年相比,分别提高了1.30元/kg、1.32元/kg和1.60元/kg,涨幅分别达到92.9%、91.7%和106.7%,2015年稻谷最低收购价格保持2014年水平未变。

在最低收购价格托底支撑、种植成本刚性增长等因素推动下,我国稻谷市场价格开始持续上涨,大米价格走势也基本保持一致。但是,2008年以来,我国市场上反复出现“米”价与“稻”价倒挂现象,突出表现在市场上大米价格低迷不振时,稻谷价格却走势坚挺,即“稻强米弱”现象,制约稻米行业健康发展。特别是2012年以来,这一现象在南方籼稻米市场尤为突出,暴露出我国粮食宏观市场调控政策中存在的一些深层次隐患,不仅会对大米加工行业发展造成不利影响,长期下去必然影响农民种粮积极性,不利于国家粮食安全。

National High Technology Research and Development Program of China (2014AA10A605); the Fundamental Research Funds for National Nonproft Institute Research (2014RG007).

FANG Fu-ping, E-mail: fangfuping@caas.cn.

31 August, 2015;Accepted 22 March, 2016

F307.11

A

1000-0275(2016)03-0483-06

10.13872/j.1000-0275.2016.0044

国家高技术研究发展计划(2014AA10A605);中央级公益性科研院所基本科研业务费专项(2014RG007)。

徐春春(1983-),男,江苏射阳人,助理研究员,硕士研究生,主要从事水稻产业经济与政策相关研究,E-mail:xuchunchun 77@163.com;通讯作者:方福平(1971-),男,浙江淳安人,研究员,主要从事粮食安全相关研究,E-mail: fangfuping@caas.cn。

2015-08-31,接受日期:2016-03-22

猜你喜欢

美食(2022年5期)2022-05-07

少儿科学周刊·儿童版(2021年21期)2021-12-11

今日农业(2020年18期)2020-12-14

农村百事通(2019年21期)2019-12-06

中国粮食经济(2018年5期)2018-12-27

中国化肥信息(2018年3期)2018-08-23

农村百事通(2014年13期)2015-02-09

应用化工(2014年9期)2014-08-10

中国农资(2013年27期)2013-08-15

农家顾问(2009年9期)2009-10-14