巴基斯坦对华瓷砖产品反倾销调查

2016-09-15 00:57李林

佛山陶瓷 2016年3期

李林

巴基斯坦对华瓷砖产品反倾销调查

李林

1 案情介绍

(1)立案日期:2016年2月19日;

(2)申请方:M/S Shabbir Tiles&Ceramics Limited;

(3)被调查产品:瓷砖产品,无论上釉或非上釉、抛光或非抛光;主要用作墙砖和地砖;涉及的海关编码包括69071000、69079000、69081000和69089010和69089090;

(4)倾销调查期:2014.10~2015.09;

(5)损害调查期:2012.10~2015.09;

(6)答卷期限:发出问卷后37天。

2 瓷砖反倾销原始调查(2006~2015年)

(1)原始调查(2006~2007)

1)立案日期:2006.03;

2)涉案产品:非釉面和釉面瓷砖产品;

3)终裁日期:2007.03;

4)终裁结果:多家中国企业获得单独税率(14.85%~23.65%)

(2)原始调查第一次重新调查(2009~2012)

1)法院上诉:2009;

2)第一次重新调查开始日期:2009.11;

3)终裁日期:2012.05。

(3)原始调查第二次重新调查(2012~2015)

1)再次上诉:2012;

2)第二次重新调查开始日期:2012.10;

3)初裁日期:2014.04;

4)初裁结果:多家中国企业获得单独税率 (0~40.49%)

(4)初裁后进口商再次提起上诉

1)再次上诉:2015;

2)听证会:根据法院裁定,关税委员会于2015.07召开听证会,在听证会上申请人撤回反倾销申请;

3)终止调查:2015.08关税委员会作出终止调查的决定。

3 调查基本程序介绍

(1)反倾销法律法规

1)《2015年反倾销法》,取代了原《2000年反倾销税条例》;

2)《2001年反倾销税细则》。

(2)主管机关

1)关税委员会:负责贸易救济调查(反倾销、反补贴和保障措施),以及关税相关事务;

2)上诉法庭:一名主席和两名委员组成,由联邦政府任命;利害关系方可对立案公告、初裁裁决和终裁裁决向上诉法庭提起上诉;

3)最高法院:可对上诉法庭的决定提起上诉。

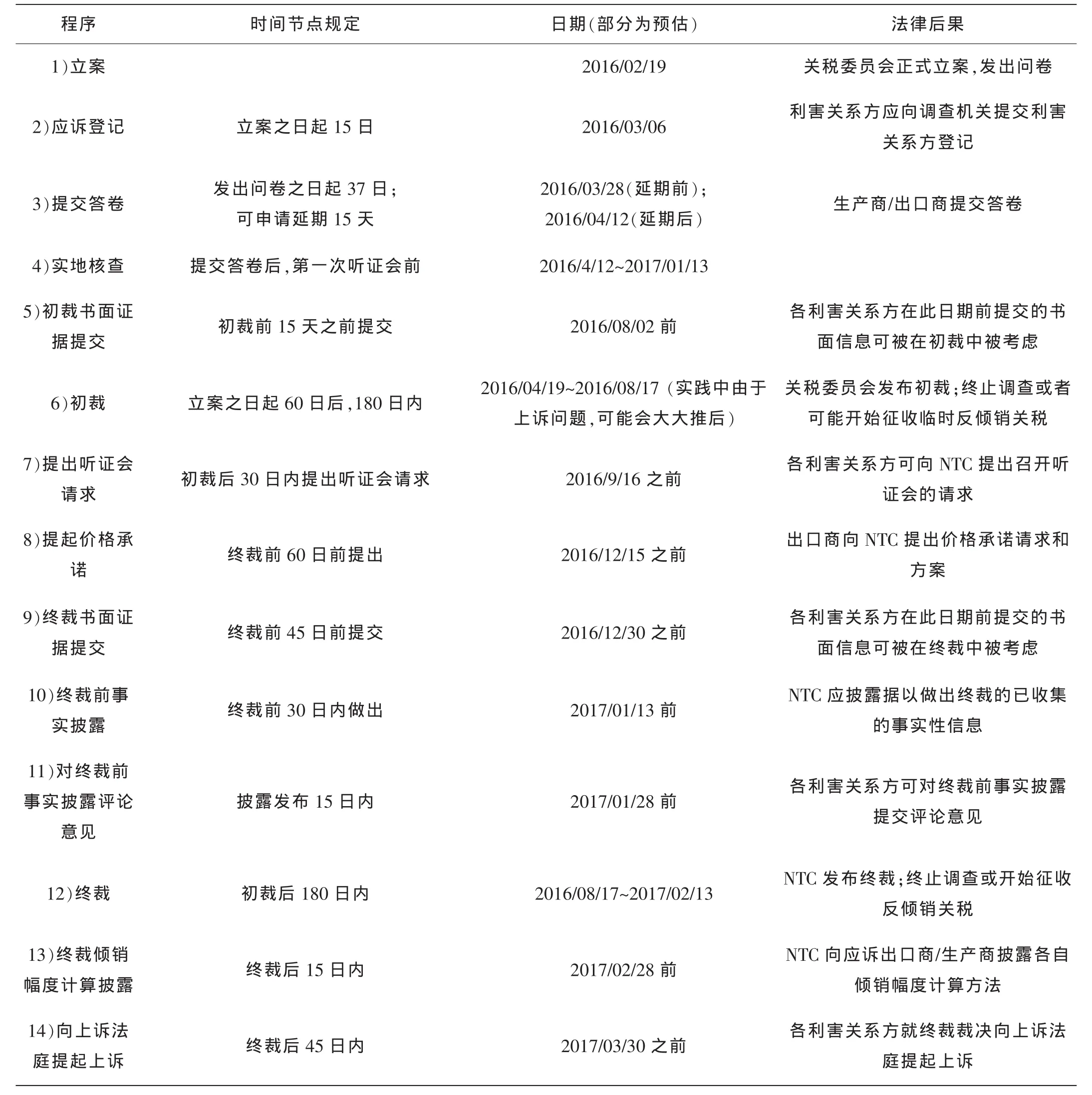

调查基本程序如表1所示。

4 应诉技术点

(1)与之前发起的欧盟、阿根廷、巴西、哥伦比亚、墨西哥瓷砖反倾销调查不同,巴基斯坦承认中国是市场经济国家;

表1 调查基本程序

(2)正常价值为应诉企业国内销售价格或基于应诉企业生产成本计算的结构正常价值,结果一定程度上可测算;

(3)配合应诉的企业都可以申请获得单独税率;

(4)法律中有抽样程序的规定。但一般不事先抽样,应诉企业先回答问卷,在回答问卷的应诉企业较多的情况下,初裁采用主要企业单独税率+其他企业加权平均税率的形式,但平均税率企业在终裁中可要求计算单独税率:

1)初裁中对出口数量占多数的企业计算单独税率,其余应诉企业获得平均税率;

2)初裁后若平均税率企业要求获得单独税率,NTC应该为这些企业计算单独税率。

实例1:2015年对华涤纶短纤案,9家企业回答问卷,3家企业(出口量84%)获得单独税率(6.41%~10.53%),其余6家获得加权平均税率(7.17%);初裁后6家平均税率企业中的5家提出单独税率要求时,终裁中4家因为产品排除不征税,1家获得单独税率;

实例2:2015年对印度棉纱线案,20家回答问卷,初裁中8家获得单独税率。

(5)本案待观察

2006年原始调查中,立案公告中提到了抽样程序,要求企业在15天应诉登记中提供产量、数量和金额,类似于抽样问卷的要求。但是调查过程中,没有进行抽样。9家出口商连同10家生产商回答了问卷,初裁中8家按要求回答的企业获得单独税率;

本次调查的立案公告中,没有提到抽样程序。

1)应诉企业少的情况下

①分别税率:应诉且数据被接受的的应诉企业;

②全国税率:不应诉及应诉中被视作不合作的企业(最佳可获得信息/极少案例中适用分别税率中的最高税率)。

2)应诉企业多的情况下

①分别税率:出口数量大,应诉且数据被接受的的抽样应诉企业;出口数量少,但是初裁后主张单独税率的应诉企业;

②平均税率:出口数量少的应诉企业;初裁后不主张单独税率的平均税率企业;

③全国税率:不应诉及应诉中被视作不合作的企业(最佳可获得信息/极少案例中适用分别税率中的最高税率)。

5 反倾销调查问卷的填答要点

(1)公司基本情况

(2)出口价格

(3)正常价值

(4)巴基斯坦市场损害分析

(5)反倾销一般信息收集

1)产品和生产流程;

2)财务系统;

3)生产成本。

问卷的核心内容是提供内销数据、外销数据和生产成本费用等信息,要附以相应的证据,如调查期间内的销售发票,有关费用单据等,还要留存大量成本费用计算表。

拥有连贯的财务数据和规范的财务管理制度是企业取得较好应诉结果的关键。但中国企业的财务制度只要符合中国通用会计准则即可,并不要求符合国际通用会计准则。

在填卷时,可以根据中国财务会计准则和做账方法对印度调查问卷的有关表格作适当调整,并加以合理解释。

答卷之后一定要检查答卷各表格之间的数据是否一致或有勾稽关系,答卷表格数据与企业财务账簿报表中数字是否一致或具有勾稽关系。

6 应诉策略分析

(1)高度重视,积极应诉

1)如果企业不积极应诉,,根据最佳可获得信息规则,巴基斯坦政府可以直接对中国企业裁定最为不利的极高倾销幅度。

2)如果企业积极应诉,可以争取到较低的单独税率甚至零税率,将获得较高税率的应诉企业和非应诉企业排挤出巴基斯坦市场,进而扩大在巴基斯坦的市场份额。

(2)三个确认

1)确认涉案产品范围,确认依据如下:海关税则号(6907和6908)作参考,以立案公告中对被调查产品的描述为核心。

2)确认涉案产品出口时间,具体做法:与外销部门核实对巴基斯坦出口瓷砖的销售单据,以确认是否在倾销调查期内向巴基斯坦出口了被调查产品。

3)确认是否属于应诉主体时,需注意:

①若自己生产并自己出口,则应诉主体比较明确;

②出口企业(进出口公司)如果不是生产商,要动员自己的供货企业积极配合应诉,以便自己提供的数据能更好地被调查机关采纳。

(3)寻求进口商的支持

1)反倾销关税的直接承担者;

2)代表着下游产业利益;

3)在瓷砖原反倾销调查中,进口商多次发起上诉,并最终迫使申请人撤诉,结束调查。

(4)寻求中国政府、相关商会和协会的支持

1)反倾销调查,不仅仅是法律和贸易的交锋,往往被政治因素所左右;

2)因此,我们建议企业积极寻求中国政府、相关商会和协会的支持,加大政府间交涉力度,这对于巴基斯坦等与中国友好国家发起的反倾销案件,本条尤其适用。

(5)充分利用上诉法庭

1)在案件各个阶段均可向上诉法庭提起上诉;

2)对立案公告和初裁:公告之日起30日内;

3)对终裁:终裁之日起45日内提起;

4)在瓷砖原反倾销调查中,通过多次上诉,并最终迫使申请人撤诉,结束调查。

(6)团结一致,加强损害抗辩

1)损害抗辩胜利,意味着中国瓷砖生产和出口企业将在本次反倾销调查中完全胜诉。损害抗辩胜利需要出口企业和进口商团结一致。同时我们建议对巴基斯坦进口商和下游产业进行游说,证明采取反倾销措施不符合巴基斯坦相关产业利益;

2)损害抗辩显示全行业参与应诉和决心,也会对企业单独倾销应诉、价格承诺谈判、中国政府介入等带来正面的影响。

表2 巴基斯坦瓷砖反倾销应诉工作介绍

(7)聘用优秀律师团队

1)反倾销应诉专业性和技术性极强,因此,无论总体上准备成本和销售数据库,还是细节上及时解决企业遇到的各类问题,都需要律师专业指导;

2)巴基斯坦承认中国是市场经济国家,反倾销调查中涉及内外销数据勾稽、填报生产成本、内销价格成本测试和倾销幅度测算等大量财务处理,律师团队的会计能力至关重要。因此,我们建议企业尽早决定聘请业绩突出并拥有较强会计能力的律师团队。

巴基斯坦瓷砖反倾销应诉工作介绍如表2所示。

猜你喜欢

中国自行车(2019年2期)2019-11-16

现代装饰(2019年10期)2019-10-17

小学生学习指导(中年级)(2018年4期)2018-09-06

进出口经理人(2016年7期)2016-11-05

WTO经济导刊(2014年6期)2016-03-22

中国氯碱(2016年1期)2016-02-08

中国洗涤用品工业(2015年1期)2015-01-27

小雪花·成长指南(2014年4期)2014-05-26

城市道桥与防洪(2013年9期)2013-03-11

食药用菌(2010年1期)2010-05-30