大学生网络分期消费信用风险的博弈分析

2016-09-23 08:22胡瑞显孙英隽

中国林业经济 2016年2期

胡瑞显,孙英隽

(上海理工大学管理学院,上海200093)

改革实践

大学生网络分期消费信用风险的博弈分析

胡瑞显,孙英隽

(上海理工大学管理学院,上海200093)

大学生网络分期消费伴随着互联网金融的兴起不断发展壮大,填补了银行等金融机构对大学生使用信用消费的空白。在分析了当代大学生网络分期消费发展现状的基础上,结合博弈论对网络分期消费过程中存在的信用风险进行分析,并提出了发展建议。

网络分期消费;信用风险;互联网金融

我国银监会在2009年7月发布了新规定,停止向大学生发放信用卡,因此大学生使用信用额度借款分期消费被迫叫停,大学生分期消费市场进入一个短暂平淡期。在当今移动互联网时代,伴随着互联网金融在2013年的快速发展,蚂蚁花呗、京东校园白条、分期乐、趣分期等提供分期消费的平台的出现满足了当代大学生的需求,填补了大学生分期消费市场的空白,并呈现出高速发展态势。这些平台将目标消费者群体定位于大学生,专门提供手机、笔记本电脑等商品,通过线上或线下审核大学生身份并提供一定信用额度,然后大学生网上选择商品,再线上经过审核后签订分期合同,收到商品,最后通过分期还款的方式完成借款购买。

2015年1月,中国人民银行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用等八家企业准备好个人征信业务的工作,为期6个月。该通知表明征信数据采集源更广,将会渗透群众生活细节,而其信用报告评分的高低也将影响到个人信用贷款等。目前,大学生在网络分期消费平台逾期还款或违约等行为并不会记录到个人征信报告。

1 文献综述

随着互联网金融的兴起和进一步发展壮大,部分学者研究了存在于互联网金融的风险。而作为互联网金融的新兴产物,大学生网络分期消费风险基本包括在互联网金融风险的范围内,主要以信用风险即违约风险为主。目前国内对大学生网络分期消费的相关研究较少,起步较晚。

王永峰(2016)提出,大学生分期消费相对于银行借贷,可以理解为金融投资的一种,但特殊在没有可靠的信用凭证,而且缺乏严格的信用审核。这种分期消费单单依赖于大学生的群体素质,可能会存在违约风险[1]。郭琳娜(2015)提出,大学生作为一个特殊的消费者群体,缺乏相关社会经验和理财经验,易产生信用风险。因此政府可以加大对大学生网络分期消费平台的支持力度,同时可以适度为大学生提供低息的信贷支持[2]。罗浩杰(2015)提出,目前,大学生分期消费平台存在逾期率高等问题,主要的原因有:分期平台管理无法匹配过快的发展速度,风控及借款催收效率低下。同时,大学生的社交网络更为密集,特别容易受到他人影响,较难风险隔离。为此分期平台可以运用大学生人际关系网络规避信用风险[3]。

赵海蕾(2015)提出,互联网金融存在信用风险有以下两方面原因,由于客户特征导致的互联网金融风险;由于平台特征导致的互联网金融风险。解决信用风险需要大数据的介入并且推动征信行业发展[4]。迟琴(2015)提出,个人分期消费相对于传统的经济消费具有很强的灵活性,同时也具有相对大的风险。规避这类风险应从消费者特征以及平台的特色出发,完善惩戒机制,并规范业务操作流程[5]。陈志武(2014)提出,信用风险的根源在于双方信息不对称,如若想降低互联网金融中不法事件的发生率,需要解决信息不对称的问题[6]。

2 大学生网络分期消费的现状分析

大学生网络分期消费平台(如花呗、京东校园白条、趣分期、优分期等)自2014年以来获得快速发展。从本质上讲,这些平台是“P2P+分期购物”,具有电商的特征。平台的资金大都来自风险投资,还包括P2P贷款。平台主要针对在校本专科生、硕士生,提供分期消费业务。

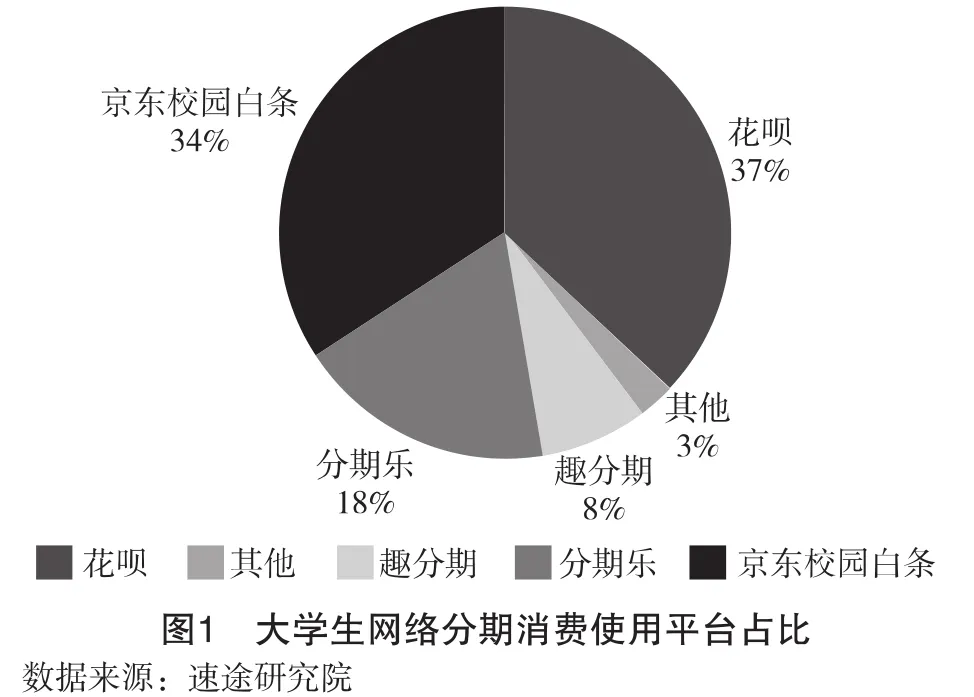

2.1网络分期消费平台呈现出巨头割据局面

通过速途研究院的调查结果可以看出,当前大学生还是主要使用花呗和京东校园白条,占比分别为37%和34.3%,它们分别是阿里巴巴和京东推出的业务。分期乐和趣分期在大学生间的活跃度分别为18%和8%,而伴随着它们在高校中不断推广和发展壮大,大学生网络分期消费市场的格局在未来注定将产生一定变化。

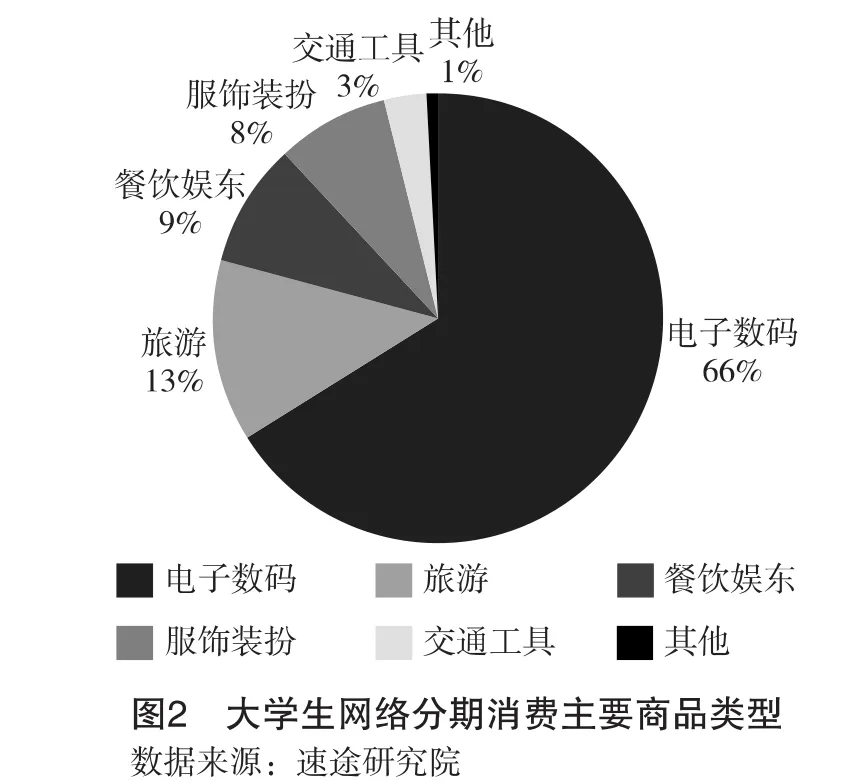

2.2手机等数码产品是大学生网络分期消费的主要商品

从大学生对分期消费信用额度的使用情况来看,如图2所示,频率最高的是电子数码产品,占66%。随着iPhone、高端笔记本电脑的发展和流行,大学生对电子数码产品的需求始终很强。由于大学生是年轻消费群体,分期旅游、分期餐饮娱乐等消费概念也在大学生群体中不断兴起,占比分别为12.9%和8.9%。

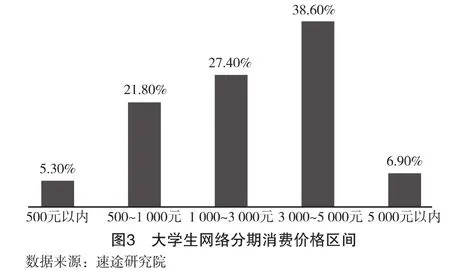

2.3大学生网络分期消费的金额基本在3 000~5 000之间

如图3所示,绝大部分大学生在使用网络分期消费时较为理性,仅有6.9%的人分期消费金额在5000元以上。分期消费价格主要集中在3 000~5 000元,占比38.6%。而大学生的月生活费大都在1 000~3 000元,每月生活费结余对于分期消费还款存在一定的压力。

从上述分析可以得出,目前大学生网络分期消费市场还在持续发展阶段,且电子数码产品是大学生最热衷购买的商品。随着分期平台业务的不断完善、商品种类的不断增加,大学生分期消费已不局限于电子数码产品,分期旅游、分期学车、分期教育培训等逐步兴起。

3 大学生网络分期消费的信用风险成因

大学生在各大分期平台上以分期还贷的方式立即拥有想要的大金额商品,且该类分期消费具有贷款总额小、审核迅速、手续简捷的特点。大学生网络分期消费可以归为消费信贷的一种,根据《巴塞尔协议Ⅲ》和消费信贷运营模式,其面临的风险主要有:操作风险、法律风险、交易安全风险、信用风险等。而消费信贷面临的主要风险为信用风险。

信用风险又被称为违约风险,含义是交易一方未能履行约定契约中规定的义务而造成另一方经济损失的风险,也就是受信人不能履行还本付息的责任而使授信人的预期收益与实际收益发生偏离的可能性,它是金融风险的最主要类型[7]。

通常,导致大学生网络分期消费市场形成信用风险的原因可以从以下五个方面考虑。

第一,当前个人征信制度不健全。由于我国对于大学生网络分期消费平台相应的法律法规尚未规范,社会信用体系也未健全,因此对于失信者没有完善的惩戒措施,并且惩戒力度也不够。进而,失信的大学生存在侥幸心理,逾期还款和赖账现象频繁发生,使得分期平台面临较高的违约风险和违约成本。因此,大学生网络分期消费面临的最主要的风险就是信用风险。

第二,各大分期平台主要提供的商品为高档数码产品、奢侈品或者即时消费品(如演唱会门票等),这些商品贬值速度较快属于快速消耗品,若其贬值后的价值低于还款金额,部分大学生容易产生中断还款的心理,从而使得分期平台遭受巨大经济损失。

第三,据国家统计局《2015年国民经济和社会发展统计公报》的数据,新入学的大学生大约为721.4万人,全国普通本专科在校生为2 547.7万人左右。换句话说,大学生网络分期消费市场的基础容量约为2 500万人,并且存在向社会延伸的可能。虽然单笔坏账的金额不大(通常为3 000~5 000元),但由于大学生基数庞大,加之平台的不断推广,对于分期消费平台来说仍然存在较大的信用风险。

第四,分期购物平台内部管理不到位。首先,大学生分期购物是一个巨大的空白市场,而传统的银行等金融机构受监管并未开拓这个市场。部分分期平台为了抢占市场份额,存在违规现象。这些公司降低了大学生申请分期购物的门槛,例如在未审核大学生身份的前提下提供小额度贷款额度,随意降低大学生的首付比例,增加分期还款年限(最长不超过学制)等,这都使得分期平台增加信用风险。其次,大部分分期平台存在校园代理,代理盲目追求业绩以获得少量佣金从而忽视对于信用风险的控制。

第五,由于各分期平台只是笼统地给予大学生相对统一的消费额度,且各分期平台存在竞争关系,它们互相之间无法准确监测大学生是否在其他平台存在过度消费,并且在逾期或违约的情况下,不能用征信系统的污点给大学生施加压力。这些都对给大学生做分期的平台造成了一定的信用风险影响[8]。

4 大学生网络分期消费信用风险的博弈分析

结合以上分析,由于各分期平台与大学生之间存在信息不对称,所以信用风险是大学生网络分期消费过程中的主要风险。通常,网络分期消费中的信用风险控制是由大学生与分期购物平台之间的相互选择、相互作用的结果。本文主要从大学生和分期购物平台之间的博弈进行分析。

4.1基本假设

①模型中的博弈双方是分期消费平台和大学生,且博弈双方是在完全市场条件下进行的,即不存在政府干预市场的行为。

②分期消费平台对大学生有两种决策:征信调查和不征信调查。大学生有两种倾向:违约和诚信,即大学生在分期期满时选择违约或者分期偿还贷款。

③现假设分期消费平台征信的概率是p,则不征信的概率为1-p;大学生诚实的概率是q,则违约的概率是1-q。

④现对变量定义的如下:A,商品价值;C,分期消费平台征信成本;L,征信失误造成的损失;D,对大学生的违约处罚;r,分期消费利息。

4.2模型分析与建立

分期消费平台为降低信用风险,会对其大学生进行个人征信调查。目前存在的方式包括线上和线下审核两种方式,线上审核包括身份证信息、电子学籍信息以及银行卡流水单等;线下审核是指大学生将上述信息提供给分期消费平台校园代理。线上和线下审核均存在一定的管理成本,这些成本即构成分期消费平台的征信成本。在征信的过程中如果发现大学生存在违约行为的可能性较大,将拒绝提供分期消费业务;如果大学生有违约的可能,而分期消费平台并不能在征信过程中发现,则分期平台将损失该商品,同时为避免更大的损失,平台需要付出一定的成本改进征信系统。

综上所述,分期消费平台征信失误会造成损失,征信不失误则不造成损失也不会因此获得收益。

大学生自身信用水平对还款过程中的信用风险即道德风险起主要作用。如果大学生信用低下(逾期还款或拒绝还款),则使分期消费平台蒙受巨大的经济损失,同时大学生违约将获得额外收益。若违约行为被发现,将受到违约处罚。

如表1所示,当大学生选择“诚实”策略时(概率为q),无论分期消费平台是否征信,大学生均能得到所需商品,且支付分期消费利息(即收益为-r)。如果分期购物平台对大学生征信(概率为p),则需支付征信成本,收益为分期消费利息扣除征信成本即r-C;如果不征信(概率为1-p),则平台收益为分期消费利息即r。

当大学生选择“违约”策略时(概率为1-q),如果分期消费平台对大学生征信(概率为p),大学生只能接受相应的违约惩罚即收益为-D,平台需支付征信成本即收益为-C;如果分期购物平台对大学生不征信(概率为1-p),大学生的收益为商品价值即A,平台不仅损失了该商品,还需支付成本进一步完善征信系统,即收益为-A-L。

综上所述:

①大学生诚实和违约情况下的期望收益函数分别为

诚实时:R1=-r×p+(-r)×(1-p)=-r

违约时:R2=(-D)×p+A×(1-p)

大学生的均衡收益为:-r=(-D)×p+A×(1-p)

②分期消费平台征信与不征信的期望收益函数分别为

征信时:R3=(r-C)×q+(-C)×(1-q)=qr-c

不征信时:R4=r×q+(-A-L)×(1-q)

分期消费平台的均衡收益为:

4.3结果分析

①大学生达到均衡时,分期消费平台征信的概率为p=r/(D+A),说明分期消费平台采用征信的概率与分期消费利息、大学生违约处罚有关。为了使商品具有竞争力,分期消费平台会提供合理的分期利息,所以可将分期消费利息和商品价值视为固定值。如果平台加大对大学生违约的处罚力度,则大学生违约的机会成本较大,平台进行征信调查的概率就越小。

②分期平台达到均衡时,大学生诚实的概率为q=1-C/(A+L),则违约的概率为1-q=C/(A+L),说明大学生违约的概率与分期消费平台征信成本成正比,与商品价值、平台不征信所带来的惩罚成反比。由于商品价值可视作外生变量,分期消费平台征信的成本越高,说明平台对大学生征信调查的困难越大,而违约处罚越高,大学生违约的概率就越低。

③从均衡结果来看,分期消费平台需要加大对大学生违约的惩罚,构建完善的违约惩罚机制。同时,分期平台应与征信管理部门通力合作,逐步缩小平台与大学生之间的信息不对称。

5 结论与建议

总而言之,大学生网络分期消费在经过近两年的发展,已成为大学生购物的重要选择途径之一。然而,分期消费平台在发展、推广大学生网络分期消费业务的时候也面临着其带来的信用风险,其风险管理重点在于分期购物平台的违约惩罚机制是否完善,平台的征信工作是否到位[9]。

降低大学生网络分期消费的信用风险可以从以下三方面考虑:

5.1国家应加大监管力度,正确引导网络消费

国家应根据现阶段大学生网络分期消费的发展现状,及时弥补对于网络分期消费领域的监管空缺,同时建立并完善网络分期平台经营法律法规。当务之急是将大学生网络分期消费过程中的逾期、违约行为纳入个人征信系统,让大学生意识到个人征信信息在以后生活中的重要作用,规范校园信贷行为。国家还需取缔不合理、不合法的分期平台,为大学生提供一个安全、合理、文明的网络分期消费平台,引导该行业健康发展[10]。

5.2高校应对大学生进行信用、理财教育

高校作为大学生学习与生活的地方,应重视对大学生消费观念的正确引导。高校应不仅仅对经济管理类专业开设财会课程,更应加强对其他专业同学相关知识的讲授。除此之外,高校还可通过团学活动、讲座等方式加强大学生信用教育,端正大学生对个人征信的态度。从大学生抓起,为分期平台提供具有良好信誉的消费主体。

5.3大学生自身应树立科学健康的网络分期消费观念,切实维护自身权益

在校大学生无稳定经济来源且经济能力有限,在选择网络分期消费时应树立量入为出的消费观念,不盲目攀比,将个人消费标准与家庭情况相适应。大学生应形成积极的心态,作一个清醒的消费者。同时,大学生还应主动学习网络分期平台的相关知识,在选择分期消费平台时,一定要注意商品价格、分期还款方式、手续费、违约金等情况。在提交个人信息时注重保护自己的隐私,防止被不法分子盗取。在收取商品时认真检查商品外包装并核实真伪。在网络分期平台购物出现问题时,应采用合理、合法手段维护自身正当权益。

[1]王永峰.大学生分期市场成长与问题浅析[J].科技经济市场,2016(1):132.

[2]郭琳娜.大学生网络分期消费产品发展现状、原因及利弊分析[J].中国市场,2015(16):32-34.

[3]罗浩杰.大学生信贷消费遇热[J].金融科技时代,2015(8):21.

[4]赵海蕾,邓鸣茂,汪桂霞.互联网金融中的大数据征信体系构建[J].经济视角(上旬刊),2015(4):18-21.

[5]迟琴.我国个人消费信贷风险研究 [J].时代金融,2015(10): 306-309.

[6]陈志武.互联网金融到底有多新?[J].新金融,2014(4):9-13.

[7]杨文钰.我国网络消费信贷的信用风险分析:基于博弈论视角[J].金融保险,2015(3):100-101.

[8]梁聚文.互联网金融模式对我国消费信贷市场的冲击[J].现代营销,2014(3):69.

[9]金露露,李游.互联网金融背景下大学生分期购物平台风险研究[J].淮南师范学院学报,2015(5):31-34.

[10]孙英隽,苗鑫民.资本约束、非利息业务收入与银行风险承担:基于GMM方法的实证研究 [J].上海理工大学学报,2015(4)403-408.

[责任编辑:鹿鸣]

Game Theory Analysisof the Credit Risk of College Students’Network Installment Consum ption

HURui-xian,SUN Ying-jun

(SchoolofManagementof ShanghaiUniversity ofScience and Technology,Shanghai200093,China)

With the rapid development of internet financing,college students’network installment consumption continues togrow,which fills theblank of thebank and other financial institutionson theuseof credit consumption of college students.Based on the analysis of the current situation of the developmentof college students’network installmentconsumption,thispaperusesgame theory to analysis the credit risk of college students’network installmentconsumption and some suggestions fordevelopmentare put forward.

network installmentconsumption;credit risk;internet finance

F063.2

A

1673-5919(2016)02-0062-05

10.13691/j.cnki.cn23-1539/f.2016.02.022

2016-03-05

胡瑞显(1992-),男,山东枣庄人,硕士研究生。

孙英隽(1962-),女,黑龙江牡丹江人,教授,研究方向:经济学。

猜你喜欢

化工管理(2022年13期)2022-12-02

中国信用(2022年4期)2022-09-28

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

下一代英才(酷炫少年)(2019年3期)2019-03-25

商周刊(2018年23期)2018-11-26

黄河之声(2017年14期)2017-10-11

当代经济(2016年26期)2016-06-15

大社会(2016年6期)2016-05-04

中国火炬(2013年7期)2013-07-24