试论我国上市公司股利分配问题

2016-10-08 20:56王梓萌

财税月刊 2016年6期

王梓萌

摘 要 我国的资本市场起步较晚,目前存在很多不规范的地方,我国上市公司股利政策有别于国外公司,呈现出较强的中国特色。因此,充分了解我国国情,并在此基础上研究我国上市公司的股利分配存在的问题,为上市公司、投资者、监管层提供借鉴,对于促进我国资本市场健康发展有着十分重要的意义。

关键词 上市公司;股利政策;现金股利

股利分配成为影响到资本市场发展的重要因素,它既是公司一种投资的选择,更是相关融资的深化,并且在一定程度上影响着相关的金融政策。股利分配的制度化和规范化发展,对于上市公司形象和美誉度的提升很有帮助,也可以为上市公司股价上扬和成本削减提供很好的外部支持。从投资者的立场看,股利分配在很大程度上影响着其收益,这方面政策的完善和规范,可以极大地增强其投资信心,提升其关注度,从而为企业发展提供更好的外部推动力,促进企业的未来成长。

一、我国上市公司股利分配存在的问题

西方资本市场由于建立时间较长,相关法律法规的制定较为完善,股利分配呈现出连续性、稳定性、多采用现金股利分配方式、股价与股利政策息息相关的特点。相比于国外,我国的资本市场发展比较落后,还没有完善的体系支持,缺乏操作的规范性,相关的股利分配理论研究也不成熟,我国上市公司股利分配尚存在如下问题:

(一)缺乏稳定性和连续性,短期行为严重

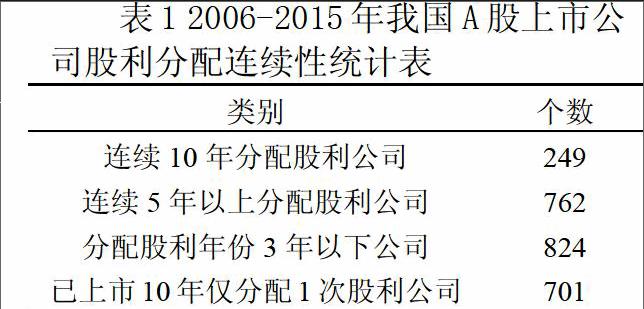

与我国资本市场起步晚以及股利分配理论落后的实际情况,我国上市公司股利分配是偶发的,并没与形成长期有效的机制,也缺乏相应的规范,不稳定因素较多。过下表的相关股利分配数据和统计,我们就可以得到一定的收获:

表1 2006-2015年我国A股上市公司股利分配连续性统计表

类别 个数

连续10年分配股利公司 249

连续5年以上分配股利公司 762

分配股利年份3年以下公司 824

已上市10年仅分配1次股利公司 701

注:表中数据根据年中国统计年鉴及国泰安数据库数据整理所得。

由表4数据可以看出,在2006- 2015年10年间,能够连续10年分配股利的上市公司只有249家,而截止到2015年底,我国共有2320家上市公司,这其中已上市10年的有1200家左右,也就是说10年间能够连续分配股利的上市公司比例不足21%,表明持续分配股利的能力较差。而10年来连续5年以上分配股利公司仅有762家,占比只达43.14%。与此同时,10年间分配股利年份数在3年以下的公司有824家,大约占我国2006-2015年10年间上市公司平均总数的46.65%,在这其中,有701家上市公司在上市10年间仅分配过一次股利,占到了我国2006-2015年10年间上市公司平均总数的39.68%。通过前面详细的叙述,上市公司在股利相关分配上的一些问题已经显现出来了,追究其原因往往其缺乏强有力的政策扶持和相关制度保障,体现出我国上市公司在深层次认知上的缺陷。

(二)股利支付率和股利支付水平较低

由相关统计机构的统计数据可知,我国上司公司的股利支付情况不理想,比率仅仅在30%左右,而且还呈现出一定的下降趋势。相比于我国,美国上市公司在这方面做得就好得多,,上世纪70年代的时候,这个比率就已经在31%以上,到了1980年就已经达到40%-50%,不在少数的上市公司的派现比率占到其税后利润的50%-70%左右。因此,单单具体到这一方面,我国上市公司还有很长的路要走。具体到派现,根据最近十多年的相关统计数据,所有上市公司平均每股派现低于0.1元,提出不实行派现的上市公司,这一数值也不足0.2元而且大多低于0.15元。这一现状导致了一系列的影响,最明显的影响就是投资者的考量标准,鉴于其在股利分配上的表现,更多的投资者更倾向于通过股价波动获得回报,也就引发了更多的投机行为,这对以资本市场作为投资市场的健康发展是有负面影响的,对去长远发展影响深远。

(三)“恶性分红”现象严重,控股股东存在转移现金的动机

“恶性分红”主要是指上市公司不顾自身实际经营能力和现金持有能力而大比例发放现金股利的异常高派现行为。从2010-2015年5年间的数据来看,我国上市公司中共有1139家有过“恶性分红”的行为,其中,2010年存在“恶性分红”的上市公司有127家,占分红公司总数的17.16%,2011年存在“恶性分红”的上市公司有196家,占分红公司总数的23.84%,2015年存在“恶性分红”的上市公司有429家,占分红公司总数的31.36%,达到高峰。从“恶性分红”的动机看,由于我国目前存在的特殊的股权结构,国家股和法人股不能上市流通,其股票很难通过市场变现,因此国家股和法人股股东一般倾向于发放现金股利。而且国家股和法人股在我国目前上市公司中所占比重很大,在决策分配时往往起着主导作用,这也促成了“恶性分红”的产生。此外,很多控股公司存在给子公司注入优质资产并包装上市的现象,对控股公司来说,其自身日常营运需要庞大的资金支持,而其经营活动有可能不能弥补支出,便存在借上市子公司现金股利的发放而将资金转移至母公司满足自身开支的现象。

二、完善我国上市公司股利分配的建议

(一)完善法律法规,规范股利分配行为

从我国股利分配现状来看,大多数上市公司并没有积极主动的意愿,导致派现等分配方式处于较低水准,在一定程度上影响到投资者的收益,并在一定程度上促使了股票二级市场的投机行为,制约了我国资本市场的健康发展。对于这种情况,我们国家有必要借鉴国外一些国家的规定,通过立法的形式强制要求上市公司将净收入的一定比例用于支付股利。这些强制派现的规定和规范,在很大程度上保护了投资者,也在一定程度上延缓了上市公司代理成本不断增长的趋势。此外,还可以通过法律对其信息披露进行强制性的规定,要求其具体说明不进行股利分配的理由,申请配股的上市公司在公布配股方案的同时详细披露以前年度配股资金的使用情况以及配股资金拟投入项目的可行性,以增强资金使用的透明度,通过外部规范强化上市公司的做法,为证券市场发展提供良好的保障。

(二)优化融资环境,完善股利分配政策

目前我国融资渠道单一,融资环境苛刻,各种融资手段成本差别较大,银行贷款、发行债券等债务融资方式的成本要远远高于股权融资的,公司在负债融资上面临很多困难。尤其是一些在融资方面能力不足的公司,不得不降低派现额度,解决公司资金需求。此外,苛刻的负债融资环境迫使上市公司采取权益融资的方式,而证监会对于再融资有明确的现金股利分配条件,在这种情况下,如果上市公司执意派现,对其财务状况是一个巨大的打击。因此,要从根本上完善我国上市公司的股利政策,就要优化上市公司的融资环境,开辟多种形式的融资渠道。

(三)根据上市公司成长阶段制定适合的股利政策

股利政策受到上市公司发展的深刻影响,不同发展阶应该具有不同的福利政策,通过调整股利政策,更好地发挥出其对公司发展的推动作用。在初创期,可以不分发或少分发股利,在成长期可以选择股票股利作为主要股利发放形式,在成熟期应当选择现金股利作为主要股利发放形式,而在衰退期可以不分发股利或者采取股票回购的形式。

(四)提高上市公司盈利能力,从而提高股票分配水平

对上市公司来说,股利分配的根源是其盈利能力,能力高低决定着股利分配的多寡。从根本上来看,我国股利分配中的问题都和上市公司的盈利能力不足有着直接的关系。基于此,为了上市公司的稳定发展,其要转变思维,不能将股市当做“圈钱”工具,其重点应该转向自身盈利能力的提升上,这才是长远之计。在这个过程中,要注意公司盈利中留存收益与发放股利的分割比例,平衡股利发放与公司发展之间的关系。

三、结束语

本文通过对我国上市公司的股利分配情况进行整理分析,发现我国上市公司股利支付形式日益多样化,但比例较低和支付水平较低,并根据研究的结果提出完善我国上市公司股利支付的政策建议。企业股利政策是以企业发展需求为前提的,要想更好地发挥出作用,就必须在考虑企业利益的基础上,结合我国资本市场的实际发展需求,将其融合到政策制定中,这样的股利政策才更有指导性。不管如何制定,其出发点和底线就是不能损害企业的长远发展,最好是能够对企业的融资方式和渠道拓展有所帮助。

参考文献:

[1]杨晶.代理成本视角下我国上市公司股利政策的研究[J].商业会计,2014,23:103-104.

[2]原续菲,童晓茜.我国上市公司股利政策的影响因素研究[J].中国商贸,2014,26:193-194.

猜你喜欢

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年19期)2016-06-27