能源消息能否影响燃料油期货价格?来自中美市场的证据

2016-10-11 02:43刘庆富

系统工程学报 2016年3期

刘庆富,韩 潇

(复旦大学金融研究院,上海200433)

能源消息能否影响燃料油期货价格?来自中美市场的证据

刘庆富,韩潇

(复旦大学金融研究院,上海200433)

为检测能源消息对燃料油期货市场收益及其波动的影响,在分析能源消息对中美燃料油期货市场影响关系的基础上,利用基于混合分布的随机波动模型对中美燃料油期货市场进行了实证分析.研究结果表明,能源消息对中美燃料油期货收益及其波动均具有显著影响,且能源消息对中国的影响力要大于美国;相对而言,国内和国际能源消息对美国燃料油期货市场的影响具有杠杆效应,而对中国燃料油期货市场的影响却具有反杠杆效应;进一步地,虽然中国(美国)燃料油期货市场收益仅存在国际能源消息的提前反映能力,但中国(美国)燃料油期货市场波动均具有国内和国际能源消息的提前反映能力.

能源消息;燃料油期货;提前反映;滞后反映;随机波动模型

oi:10.13383/j.cnki.jse.2016.03.007

1 引 言

作为战略性资源,石油是一种非常重要的特殊商品,深入影响着世界经济[1,2].并且,随着世界经济一体化进程的加快,其政治特性逐步显现,往往影响着一国的稳定和安全.近年来,我国石油进口依存度逐渐加大,经济金融对国际石油价格也越发敏感.在我国石油及石油产品中,燃料油是目前市场化程度较高的一个品种,进口量占燃料油资源的50%以上,已成为除原油以外进口量最大的石油产品.因此,与石油相关的能源消息越来越受到人们的关注.2004-08-25,以我国石油的成品油--燃料油为标的物的燃料油期货正式推出以来,燃料油期货的国际定价能力正逐步提升1截至2009-08-25,上海燃料油期货合约2009年累计成交已达21×108t,累计交易金额6.8万亿元,累计交割133.04×104t.从全球能源期货期权交易量来看,我国燃料油期货交易量仅次于纽约商业交易所上市的WTI轻质低硫原油期货和洲际交易所上市的伦敦布伦特原油期货,已成为全球第3大能源期货期权品种(http://twioo.net/KjwjSn)..尽管如此,我国燃料油期货价格常出现大幅波动,其背后往往伴随着能源事件的发生.例如,2011-11-28,法国宣布将暂停进口伊朗石油产品,以配合欧盟对伊朗实施的制裁措施;2011-01-14我国国家发改委发布公告,将从01-22起上调成品油价,汽油每升涨约0.23元.事实上,这些事件均与能源产业有关,对能源市场的影响也相对较大,为研究方便,这里统称为能源消息.能源消息对我国燃料油期货市场能否产生影响,与美国市场相比,能源消息对我国燃料油期货市场的影响是否一致以及这些消息是否具有提前反映能力等问题是值得研究的.对这些问题的研究,不仅能深入把握能源消息对中美燃料油期货市场的影响状况,还可为国内外期货投资者构建最优投资策略,期货交易所和监管当局进行风险监管等提供有力的理论和证据支撑.

近年来,能源消息或事件对能源商品及其期货市场的研究还是比较多的.Zhang等[3]利用EMD事件分析法研究了极端事件对原油价格的影响,发现1991年的海湾战争和2003年的伊拉克战争对原油市场具有显著影响.利用事件研究法,Lin等[4]分析了OPEC公告对国际主要石油价格的不同影响,发现OPEC的限额决定对不同石油等级价格的影响是存在差异的.Hanabusa[5]利用EGARCH模型研究了第107次OPEC例会对石油价格的影响,发现会议后的石油价格水平及其波动均有所上升.Schmidbauer等[6]检测了OPEC公告对石油日价格及其波动的影响,发现存在公告后对价格与公告前对波动影响的显著证据.Mensi等[2]利用ARMA-GARCH类模型,分析了OPEC不同消息公告对WTI和Brent原油市场条件期望及其波动的影响,发现OPEC消息公告存在长期记忆的强烈证据,并且,OPEC的“削减”和“维持”决定对原油市场的收益和波动均具有显著的影响.

此外,Draper[7]较早分析了OPEC会议对热油期货价格的影响,发现投资者对会议具有正确的预期.Deaves等[8]检测了1970-1990期间OPEC会议对原油和热油期货的影响,发现会议的好消息对期货的超额收益具有显著影响.Wang等[9]也发现了基于周数据(而非日数据)的OPEC会议的重要证据,这一证据预示着,在会议之前,增加产量的OPEC宣告仅对会议前时期的每周能源期货的波动性具有显著的正向影响.Hyndman[10]检测了1986-2002的OPEC配额公告对原油现货和两月期期货价格的影响,研究表明,当OPEC减少总体配额时,会议后会出现显著为正的异常收益,当配额水平保持不变时,会议后会出现显著为负的异常收益.利用事件研究法,Demirer等[11]分析了1983-2008期间OPEC会议和美国战略石油储备公告对原油现货及其期货的信息效率,发现OPEC的减产公告对原油及其期货收益具有显著的非对称影响,而美国战略石油储备公告却呈现出短期的市场反应.

现有研究并未对燃料油期货市场的上述问题进行系统回答.为此,本文的研究主要体现在以下几个方面:(1)探索能源消息对中美燃料油期货市场产生直接和间接影响的信息传导路径;(2)与正态分布,学生分布和广义误差分布相比,选择了能准确刻画厚尾分布的基于混合正态分布的随机波动模型;(3)参数估计采用贝叶斯MCMC模拟技术,这一估计过程不仅可以克服样本稀疏的情形,还能有效避免初值选择的干扰,通过模拟足够多的次数来尽可能逼近预期值;(4)不仅探索能源消息对我国燃料油期货市场的影响,还将探讨相同能源消息对美国燃料油期货市场的影响;(5)考察燃料油期货市场对能源消息是否具有提前和滞后反映能力;(6)试图将能源消息分成国内消息和国际消息,利好消息和利空消息来分别研究,以较全面地刻画中美燃料油期货市场对能源消息所做出的反应.

2 能源消息对燃料油期货市场的影响路径分析

早期的连续信息到达假说[12]和混和分布假说[13]已就消息对权益市场的影响关系进行了分析,这为相关问题的研究提供了一个可依赖的框架.对燃料油市场而言,由于其兼具商品和金融两种属性,因此,消息在燃料油期货市场上的传播相对较为复杂,且具有自己的特性.本质上看,能源消息对燃料油期货市场的影响关系将主要集中在能源消息的影响路径上.

2.1能源消息分类和期货市场选择

在能源消息分类方面,本文所言的能源消息主要是指与能源市场相关的政治和经济等消息2能源消息的选择将在4.1节具体给予说明..根据不同的参照标准,能源消息可有不同的分类:根据是否属于国内消息可将能源消息分为国内能源消息和国际能源消息,根据能否产生正收益可将能源消息分为利好能源消息和利空能源消息3虽然能源消息还有其它分类,但本文仅着重于探讨国内和国际能源消息,利好和利空能源消息..

在期货市场的选择方面,本文选择国内燃料油期货市场和国外燃料油期货市场,前者自然选择新兴的中国燃料油期货市场为代表,后者选择成熟的美国燃料油期货市场为代表;此外,无论对中国市场还是对美国市场,研究的主要对象均要考虑能源消息的两种传递方式:1)集中于能源消息对燃料油期货预期收益的分析,2)集中于能源消息对燃料油期货风险(或波动性)的分析.

2.2能源信息的影响路径分析

能源消息影响燃料油期货市场的路径(也称消息的传播渠道)是很多的,既有直接方式,也有间接方式(如图1所示).可以看出,图中包含两个信息源(国内能源消息和国际能源消息),两个期货市场(中国燃料油期货市场和美国燃料油期货市场),以及两个标的现货市场(中国黄埔燃料油现货市场和美国燃料油现货市场).能源消息必然通过不同(或相同)的途径影响中国或(和)美国的燃料油现货市场及其期货市场.当然,燃料油期货和现货市场之间的定价机制,国内和国外燃料油期货市场之间的内在联动关系均会给能源消息提供便捷的信息传播通道.

图1 能源消息对中美燃料油期货市场的影响路径示意图Fig.1 Paths of impact of energy news on Chinese and U.S.fuel oil futures markets

从能源消息的影响路径上看,能源消息对燃料油期货市场的影响可分为主要是直接影响和间接影响.

1)能源消息对燃料油期货市场的直接影响

能源消息对燃料油期货市场的直接影响主要包括4条路径[14,15]:(a)对中国市场而言,国内能源消息→国内燃料油期货交易者的买卖预期→国内燃料油期货市场的投资行为→国内燃料油期货市场价格;(b)类似地,国际能源消息→国内燃料油期货交易者的买卖预期→国内燃料油期货市场的投资行为→国内燃料油期货市场价格;(c)对美国市场而言,国际能源消息→美国燃料油期货交易者的买卖预期→美国燃料油期货市场的投资行为→美国燃料油期货市场价格;(d)类似地,中国能源消息→美国燃料油期货交易者的买卖预期→美国燃料油期货市场的投资行为→美国燃料油期货市场价格.

2)能源消息对燃料油期货市场的间接影响

与直接影响相比,能源消息对燃料油期货市场的影响往往更多体现在间接影响上,这些影响主要包括4条路径[1618]:(a)对中国市场而言,国内能源消息→中国燃料油现货市场的供给与需求→中国燃料油现货市场价格→中国燃料油期货市场价格⇌美国燃料油期货市场价格;(b)类似地,国际能源消息→中国燃料油现货市场的供给与需求→中国燃料油现货市场价格→中国燃料油期货市场价格⇌美国燃料油期货市场价格;(c)对美国市场而言,国际能源消息→美国燃料油现货市场的供给与需求→美国燃料油现货市场价格→美国燃料油期货市场价格⇌中国燃料油期货市场价格;(d)类似地,中国能源消息→美国燃料油现货市场的供给与需求→美国燃料油现货市场价格→美国燃料油期货市场价格⇌中国燃料油期货市场价格[19-21].

2.3能源消息对燃料油期货市场产生影响的可能约束

无论是通过直接方式还是通过间接方式,能源消息均可能对燃料油期货市场产生影响.然而,需要提及的是,如果燃料油期货和燃料油现货市场是完全开放和充分竞争的,商品的流通将不受任何限制,能源消息将会从一个市场迅速传递到另一市场,并在燃料油期货及其标的现货市场中得以体现;同时,由于套利的作用,不同市场上的价格将趋于均衡,这符合一价定律.这样,中国燃料油期货,燃料油现货和国际燃料油期货将被视为同一市场.然而,事实并非如此.国内燃料油期货市场及其标的现货市场之间存在着摩擦,中国和美国燃料油期货市场之间存在一定程度上的市场分割;并且,不同期货交易所在标的物的制定标准,合约设计,交易制度,交割规则等方面也存在一定差异;在这一情况下,市场将不能被视为同一市场,各市场之间的关系尚需考证.此外,中美燃料油期货市场的市场化程度和发展程度是不同的,往往由于市场开放度和市场成熟度的不同,能源消息对中美燃料油期货市场的影响存在一定差异.

另外,还需说明的是,本文谈及的能源消息实际上是指能源消息公告,因此,无论是新兴市场还是成熟市场,能源消息对燃料油期货市场的影响既可能是短期的也可能是长期的.然而,就消息公告的传播特性而言,消息公告对资本市场的短期影响不容忽视,且往往具有较显著的影响[2224].因而,对本文而言,将重点讨论能源消息对燃料油期货市场的短期影响.

3 基于混合正态分布随机波动模型的建立

3.1假设提出

如前文所述,无论是通过直接路径还是间接路径,能源消息的传播渠道是基本畅通的,但能源消息能否真正到达燃料油期货市场,尚需论证;如果消息能够到达,这些能源消息能否显著影响燃料油期货市场的收益与风险及其影响的程度等都是建模是需要考虑的因素.为此,针对能源消息对燃料油期货市场产生影响的方式及其具体状况,本文作如下假设:

假设1国内和国际能源消息能分别影响燃料油期货市场;

假设2国内和国际能源消息对燃料油期货市场的影响存在杠杆效应;

假设3国内和国际能源消息对燃料油期货市场的影响存在提前和滞后反映特征.

3.2基于混合正态分布随机波动模型的构建

在构建模型之前,先来介绍混合正态分布,并以此作为随机变量条件均值方程随机扰动项的具体分布.事实上,由于期货收益分布常具有厚尾特性,本文分别对基于正态分布以及能够刻画厚尾性的学生分布,广义误差分布和混合正态分布的随机波动模型进行了实证研究,发现基于混合正态分布随机波动模型的拟合结果往往是最好的[25,26].

事实上,若条件均值方程中随机扰动项εt服从混合正态分布,即

其中0<τ<1,p为εt服从方差为τσ2的正态分布的概率,1-p为εt服从方差为σ2的正态分布的概率;并且,σ2=(1-p+τp)-1和Var(εt)=1.

此混合正态分布的概率密度函数为

1)基于假设1的随机波动模型

为检测国内和国际能源消息对中国或美国燃料油期货市场的影响,在条件均值和条件方差方程中分别引入国内和国际能源消息的哑元变量.由此,所构建的随机波动模型为

其中υt=exp(ht/2),rt=ln(Pt/Pt-1)为日收益,Pt为t日中国或美国燃料油期货收盘价格;D1,t和D2,t分别为国内和国际能源消息的0-1哑元变量;α和µ分别为条件均值和条件方差的截距项,β和γ分别为rt-1在条件均值和条件方差中的待估参数;φ为ht-1-µ的待估参数,用来刻画方差的持续特性;另外,λ1和λ2分别为国内能源消息D1,t和国际能源消息D2,t影响燃料油期货收益的待估参数,κ1和κ2分别为国内能源消息D1,t和国际能源消息D2,t影响燃料油期货波动的待估参数,且|λ1|<1,|λ2|<1,|κ1|<1和|κ2|<1.

2)基于假设2的随机波动模型

为检测国内和国际能源消息对中国或美国燃料油期货市场的影响是否具有杠杆效应,在条件均值和条件方差方程中分别引入利好和利空国内能源消息的哑元变量与利好和利空国际能源消息的哑元变量.由此,所构建的随机波动模型为

其中υt=exp(ht/2),rt=ln(Pt/Pt-1)为日收益,Pt为t日中国或美国燃料油期货收盘价格;和分别为利好和利空国内能源消息的0-1哑元变量,和分别为利好和利空国际能源消息的0-1哑元变量;α和µ分别为条件均值和条件方差的截距项,β和γ分别为在条件均值和条件方差中的待估参数;φ为ht-1-µ的待估参数,用来刻画方差的持续特性;另外,和分别为利好的国内能源消息和利空的国内能源消息影响燃料油期货收益的待估参数,和分别为利好的国际能源消息和利空的国际能源消息影响燃料油期货收益的待估参数和分别为利好的国内能源消息和利空的国内能源消息影响燃料油期货波动的参数和分别为利好的国际能源消息和利空的国际能源消息影响燃料油期货波动的待估参数,且均小于1.

3)基于假设3的随机波动模型

为检测国内和国际能源消息对中国或美国燃料油期货市场的影响是否分别具有提前和滞后反映特征,在条件均值和条件方差方程中分别引入提前1日,当日和滞后1日国内能源消息的哑元变量与提前1日,当日和滞后1日国际能源消息的哑元变量.由此,所构建的随机波动模型为

其中υt=exp(ht/2),rt=ln(Pt/Pt-1)为日收益,Pt为t日中国或美国燃料油期货收盘价格;α和µ分别为条件均值和条件方差的截距项,β和γ分别为rt-1在条件均值和条件方差中的待估参数;φ为ht-1-µ的待估参数,用来刻画方差的持续特性;D1,t+1,D1,t,D1,t-1分别为提前1日,当日和滞后1日国内能源消息的0-1哑元变量,D2,t+1,D2,t,D2,t-1分别为提前1日,当日和滞后1日国际能源消息的0-1哑元变量1,2;j=1,0,-1分别为哑元变量在对收益和波动产生影响的待估参数,且

3.3随机波动模型的参数估计方法

尽管随机波动模型的结构相对简单,由于似然方程的不可得性,本文将采用具有强大计算优势的贝叶斯MCMC算法来估计随机波动模型的参数,即通过马尔科夫链的Metropolis-Hasting抽样获得随机波动参数的后验均值.对本文所构建的随机波动模型而言,类似于Tsiakas[27]与刘庆富等[25]的估计步骤,贝叶斯MCMC算法将产生条件均值和条件方差方程的参数的后验均值估计.还需要说明的是,在这些参数估计中,不同于Tsiakas[28,29]采用的Gibbs抽样,本文主要采用基于正态分布的随机游走Metropolis-Hasting算法[30,31]来进行计算.已有实证结果表明,这一算法显然要好于Gibbs算法.并且,还需说明的是,MCMC参数均值是θ后验均值的一个不对称的有效估计,还需通过计算数值标准差来评价后验均值估计的统计显著性[27,29,32].

3.4基于不同分布随机波动模型的稳健性测试方法

针对不同分布的随机波动模型,下面将通过信息准则(DIC,AIC和BIC)来进行稳健性检测.DIC准则为

由于本文的估计方法没有似然值,为此,本文还采用了Akaike[34]和Schwarz[35]提出的基于残差平方和的AIC和BIC作为回归模型选择的标准,即

其中SSE为残差平方和,N为样本量,p为回归方程中自变量的个数.如DIC的判断趋势类似,AIC和BIC数值越小,说明模型的拟合结果越好.

4 实证研究与结果分析

4.1数据选择及其统计特征分析

1)能源消息的选择

本文对能源消息的选择须满足三个条件:1)消息须直接或间接地与能源相关;2)消息是基于政治,经济等政策的考量;3)消息极有可能是对我国和国际影响较大的事件.鉴于此,本文的消息主要选择了我国政府机构所发布的与能源有关的决议,政策,法律等信息,各国政府,国际组织(如OPEC)及国家联盟(如欧盟,东盟以及非洲联盟等)所发布的决议,政策,以及国家之间签署的能源合作协议等可能对能源供求产生较大影响的事件.按照以上标准对2006-01-01-2011-12-31所发生的能源消息进行选择,共有106个事件,其中国内消息31个,国际消息75个(如图2所示).可以看出,本文所选择的能源消息是稀疏的,相对而言,2009年和2011年消息比其它年份多,国际消息比国内消息多5为节省篇幅,能源消息(事件)的列表从略.如需要,可与作者联系..

图2 国内和国际能源消息分布图Fig.2 Distribution of domestic and international energy news

2)中美燃料油期货数据的选择

燃料油期货数据将选择上海期货交易所(SHFE)和美国纽约商品交易所(NYMEX)每个交易日的收盘价格作为代表.本文之所以选择这两个市场,一是因为我国能源期货市场只有燃料油期货合约,且从交易量上看,我国燃料油期货交易已成为全球第3大能源衍生品市场,具有一定的代表性;二是因为美国燃料油期货市场非常成熟,可以作为国际燃料油期货市场的代表,并可与我国市场进行比较.由于中美燃料油期货合约在月份设计上存在一定差异(如表1所示).

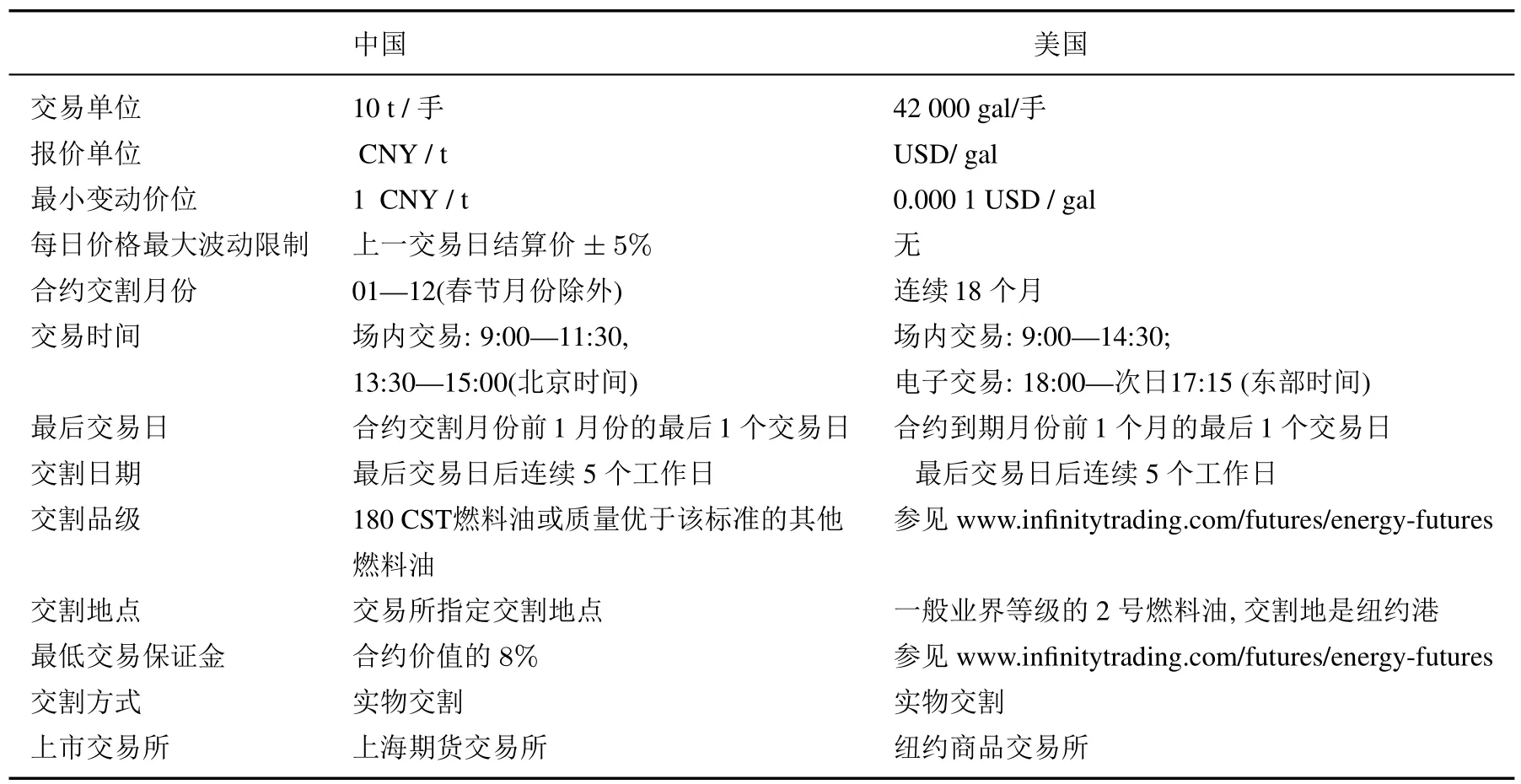

表1 中美燃料油期货合约Table1 The fuel oil futures contracts in China and U.S.

为研究需要,本文选取最近期月份的期货合约作为代表;在最近期期货合约进入交割月后,选取下一个最近期期货合约,这样就得到一个连续的期货合约序列[36].这样,本文分别选择了2006-01-04-2011-12-31中美燃料油期货收盘价格连续数据作为代表,数据分别来源于Wind和Bloomberg数据库.

3)数据的统计特征分析

下图3和图4分别给出了中美燃料油期货价格的走势图与相关性图6为更具直观性,中国燃料油期货价格参照左坐标轴,美国燃料油期货价格参照右坐标轴..对比两图可以看出,中美燃料油期货价格总体上表现出一定程度上的联动性7戴毓等[37]认为,中美燃料油期货收益之间存在相互的引导关系.,但其运动趋势并不完全一致.例如,自2006-02-2007-01与2007-04-2010-04,中美燃料油期货价格之间的联动关系比较强,特别是在次贷危机期间,其联动关系非常密切;然而,自2010-04以后,这一关系发生了变化,中美燃料油期货价格之间的联动关系开始减弱,虽然在某些时段表现出一定程度上的同涨同跌趋势,但中美燃料油期货的价格走势已出现明显分歧.

图3 SHFE和NYMEX燃料油期货价格走势图Fig.3 Price trends of fuel oil futures in SHFE and NYMEX

图4 SHFE和NYMEX燃料油期货收益相关性走势图Fig.4 Correlation relationship between SHFE and NYMEX in fuel oil futures

表2给出了中美燃料油期货收益的描述性统计量.可以看出,中美燃料油期货收益的差别不大,但方差却存在显著差异;相对而言,中国燃料油期货收益的方差要小于美国的方差,这意味着中国燃料油期货市场的风险要小于美国的风险.中国燃料油期货收益的偏度是正偏,而美国是负偏,这意味着极端好消息的影响要大于极端坏消息的影响.中美燃料油期货收益的峰度均具有尖峰厚尾特征.此外,中美燃料油期货收益均为非正态的,且均存在自相关性和异方差性.并且,中美燃料油期货收益均为一阶平稳序列.以上特征为随机波动模型的建立提供了证据.

表2 中美燃料油期货收益的描述性统计量Table 2 The descriptive statistics of the fuel oil futures returns in China and U.S.

表3给出了中美燃料油期货市场对数收益之间的相关度与Granger因果关系检测值.可以看出黄埔燃料油现货价格和中国燃料油期货价格,美国燃料油现货价格和美国燃料油期货价格,中国和美国燃料油期货市场之间均具有很强的相关性,且相关市场收益之间均在5%的置信水平下存在双向的Granger因果关系,这一结果与图4的相关性结果相一致;相对而言,中国(或美国)期货和现货市场之间的关系要强于国内外期货市场之间的关系.这些证据表明期货和现货市场之间的定价机制,中国和美国期货市场之间的内在联动关系是显著存在的,这为能源消息在市场之间的传播搭建了多个消息畅通的桥梁,也为检验黄埔燃料油现货价格和中国燃料油期货价格,美国燃料油现货价格和美国燃料油期货价格,中国和美国燃料油期货市场之间的关系提供了显著证据.

表3 相关市场对数收益之间的相关度与Granger因果关系检测值Table 3 Correlation and Granger relationships between returns of the different correlative markets

4.2实证分析

借助于WinBUGS软件,本文利用基于混合正态分布的随机波动模型对中美燃料油期货市场进行了实证研究,并与基于正态,学生和广义误差分布[25]的随机波动模型进行了比较.在模拟试验中,样本的抽样次数为6 000次,并选择4 000个迭代变量作为参数估计的后验均值样本,参数估计结果请参见表4~表7.

表4首先给出了每一模型关于中国和美国期货市场的DIC,AIC和BIC的估计值,并比较了基于正态分布,学生分布,广义误差分布和混合正态分布随机波动模型的优劣性.实证结果发现,对于任一模型,基于混合正态分布的随机模型的DIC,AIC和BIC的估计值均是最小的,然后分别是基于广义误差分布和学生分布的随机波动模型,最后是基于正态分布的随机波动模型.由此说明,基于混合正态分布的随机波动模型是最优的,可以更好地刻画能源消息对燃料油期货市场的影响.

表5首先给出了国内和国际能源消息对中美燃料油期货市场影响的实证结果.从能源消息对收益的影响关系看,无论对中国市场还是对美国市场,国内和国际能源消息对中美两国燃料油期货市场收益均具有显著的负向影响;相对而言,国际能源消息对中国和美国燃料油期货市场收益的影响要大于国内能源消息的影响.这说明,能源消息的发布将会降低燃料油期货的收益,但相比较而言,国际能源消息的发布对收益的负面影响往往比国内能源消息的发布更大.从能源消息对波动的影响关系看,国内和国际能源消息均能对中国燃料油期货市场波动均产生显著的负向影响,然而,国内能源消息对美国燃料油期货市场的影响显著为负,而国际能源消息的影响却显著为正.这说明国内能源消息的发布将会降低燃料油期货市场的风险,而国际能源消息的发布对风险的影响却不尽然.并且,国际能源消息对中国或美国燃料油期货市场波动的影响也大于国内能源消息的影响.通过比较中美市场发现,国内和国际能源消息对中国燃料油期货市场收益和波动的影响均分别大于其对美国燃料油期货市场收益和波动的影响.

表4 各类模型的DIC,AIC和BIC估计值Table 4 The estimated values of DIC,AIC and BIC with different-type models

表5 国内和国际能源消息对中美燃料油期货市场影响的参数估计结果Table 5 The parametric estimated results of the impacts of domestic and international energy news on Chinese and U.S.fuel oil futures markets

表6 国内和国际能源消息对中美燃料油期货市场影响的杠杆参数估计结果Table 6 The leverage parametric estimated results of the impacts of domestic and international energy news on Chinese and U.S.fuel oil futures markets

以上分析主要是基于能源消息对燃料油期货市场是否产生影响的探讨,其最大特点是当日能源消息对当日燃料油期货市场的同步影响.然而,有些能源消息往往会提前预知或泄露,从而使得燃料油期货市场会对能源消息提前反映;而有些能源消息的扩散比较慢,燃料油期货市场对这些消息的反应则比较迟钝,从而会表现出滞后反映特征.鉴于此,在前文分析的基础上,表7给出了国内和国际能源消息对中美燃料油期货市场提前和滞后反映的实证结果.

表7 国内和国际能源消息对中美燃料油期货市场提前和滞后反映的参数估计结果Table 7 The lead and lag reflections’parametric estimated results of the impacts of domestic and international energy news on Chinese and U.S.fuel oil futures markets

从条件均值方程来看,没有显著的证据表明中国或美国燃料油期货市场收益具有国内能源消息的提前和滞后反映能力;然而,中国或美国燃料油期货市场收益虽不具有对国际能源消息的显著滞后反映能力,却具有国际能源消息的显著提前反映能力,且相对而言,中国市场的提前反映能力要强于美国市场.从条件对数方差方程来看,中国燃料油期货市场波动均具有国内和国际能源消息的提前反映能力,但均不具备显著的滞后反映能力;而美国燃料油期货市场波动均具有国内和国际能源消息的提前和滞后反映能力;相比来看,美国对国内和国际能源消息的提前和滞后反映能力均强于中国市场.特别需要说明的是,由于中国和美国燃料油期货市场的交易也是非同步的,在燃料油期货价格的选择上进行了调整(类似于文献[38,39]的处理方式,将美国期货价格提前1日),然后进行了类似计算.实证研究发现值变大了,而值变小了,其显著性水平仍与本文的研究结果一致8为节省篇幅,论证过程从略..上述结论也基本是与现实情况一致的,因为多数国内或国际能源消息在一定程度上可以被预期.

5 结束语

随着能源市场的快速发展,能源在经济发展中的地位愈加凸显,能源消息对燃料油期货价格的影响,也越来越受到人们关注.为此,本文利用基于混合正态分布的随机波动模型分析了能源消息对中美燃料油期货市场的影响关系,得出了较有实践价值的结论.

事实上,出现这些状况的影响因素主要可概括为三个方面:(1)能源消息对中美燃料油期货市场的影响渠道是畅通的.自2001-12-11加入WTO以来,我国在原油,燃料油等国际贸易领域和燃料油期货市场领域的发展持续加快,燃料油现货及其期货市场的发展也初具规模,已经具备一定程度的国际影响力.这些能源消息会通过直接或(和)间接的信息传播渠道到达中国和美国燃料油期货市场;(2)中美燃料油期货市场对能源消息的反映存在着差异.从微观角度看,由于中美燃料油期货合约设计,交易制度,市场结构等因素的不同将会导致市场对消息的反映存在差异.相对地,我国能源市场存在一定程度上的市场分割;(3)国内能源消息和国际能源消息在经济和政治属性上也存在着一定个性,这自然决定了国内和国际能源消息在燃料油期货市场的传播也留有自己的独特印记.

[1]Hamilton J D.Historical oil shocks//Routledge Handbook of Major Events in Economic History.New York:Routledge Taylor and Francis Group,2013.

[2]Mensi W,Hammoudeh S,Yoon S M.How do OPEC news and structural breaks impact returns and volatility in crude oil markets?Further evidence from a long memory process.Energy Economics,2014,42(2):343-354.

[3]Zhang X,Yu L,Wang S,et al.Estimating the impact of extreme events on crude oil price:An EMD-based event analysis method. Energy Economics,2009,31(5):768―778.

[4]Lin S X,Tamvakis M.OPEC announcements and their effects on crude oil prices.Energy Policy,2010,38(2):1010-1016.

[5]Hanabusa K.The effect of 107th OPEC ordinary meeting on oil prices and economic performances in Japan.Renewable and Sustainable Energy Reviews,2012,16(3):1666-1672.

[6]Schmidbauer H,Rösch A.OPEC news announcements:Effects on oil price expectation and volatility.Energy Economics,2012,34(5):1656-1663.

[7]Draper D W.The behavior of event-related returns on oil futures contracts.Journal of Futures Markets,1984,4(2):125-132.

[8]Deaves R I,Krinsky I.The behaviour of oil futures returns around OPEC conferences.Journal of Futures Markets,1992,12(5):563-574.

[9]Wang T,Wu J,Yang J.Realized volatility and correlation in energy futures markets.Journal of Futures Markets,2008,28(10):993-1011.

[10]Hyndman K.Disagreement in bargaining:An empirical analysis of OPEC.International Journal of Industrial Organization,2008,26(3):811-828.

[11]Demirer R,Kutan A M.The behavior of crude oil spot and futures prices around OPEC and SPR announcements:An event study perspective.Energy Economics,2010,32(6):1467-1476.

[12]Copeland T E.A model of asset trading under the assumption of sequential information arrival.Journal of Finance,1976,31(4):1149-1168.

[13]Clark P K.A subordinated stochastic process model with finite variance for speculative prices.Econometrica,1973,41(1):135-155.

[14]Alquist R,Kilian L.What do we learn from the price of crude oil futures.Journal of Applied Econometrics,2010,25(4):539-573.

[15]Switzer L N,El-khoury M.Extreme volatility,speculative efficiency,and the hedging effectiveness of the oil futures markets.Journal of Futures Markets,2007,27(1):61-84.

[16]Kilian L,Vega C.Do energy prices respond to U.S.macroeconomic news:A test of the hypothesis of predetermined energy prices. Review of Economics and Statistics,2011,93(2):660―671.

[17]Chatrath A,Miao H,Ramchander S.Does the price of crude oil respond to macroeconomic news.Journal of Futures Markets,2012,32(6):536-559.

[18]段红波,朱磊,范英.能源-环境-经济气候变化综合评估模型研究综述.系统工程学报,2014,29(6):852-868. Duan H B,Zhu L,Fan Y.Review on the integrated assesment model of energy-environment-economy for the global climate change. Journal of Systems Engineering,2014,29(6):852-868.(in Chinese)

[19]Coppola A.Forecasting oil price movements:Exploiting the information in the futures market.Journal of Futures Markets,2008,28(1):34-56.

[20]Kawamoto K,Hamori S.Market efficiency among futures with different maturities:Evidence from the crude oil futures market. Journal of Futures Markets,2011,31(5):487―501.

[21]Silvapulle P,Moosa I A.The relationship between spot and futures prices:Evidence from the crude oil market.Journal of Futures Markets,1999,19(2):175-193.

[22]McGarrity J P,Picou A.Do several winning coalitions exist in a state for senators of the same party:Evidence from an event study. Southern Economic Journal,2001,68(2):281-309.

[23]Maillet B B,Michel T L.The impact of the 9/11 events on the American and French stock markets.Review of International Economics,2005,13(3):597-611.

[24]Masood O,Sergi B S.How political risks and events have influenced Pakistan’s stock markets from 1947 to the present.International Journal of Economic Policy in Emerging Economies,2008,1(4):427-444.

[25]刘庆富,张金清.中国商品期货隔夜信息对日间交易的预测能力研究.管理科学学报,2013,16(11):81-94. Liu Q f,Zhang J Q.Forecasting ability of overnight information on daytime trading in Chinese commodity futures markets.Journal of Management Sciences in China,2013,16(11):81-94.(in Chinese)

[26]Liu Q,Wong I,An Y,et al.Asymmetric information and volatility forecasting in commodity futures markets.Pacific-Basin Finance Journal,2014,26(1):79-97

[27]Tsiakas I.The Economic Gains of Trading Stocks Around Holidays.Coventry:University of Warwick,2009.

[28]Tsiakas I.Periodic stochastic volatility and fat tail.Journal of Financial Econometrics,2006,4(1):90-135.

[29]Tsiakas I.Overnight information and stochastic volatility:A study of European and US stock exchange.Journal of Banking& Finance,2008,32(2):251-268.

[30]Johannes M,Polson N.MCMC methods for financial econometrics//Handbook of Financial Econometrics.New York:Elsevier,2004

[31]Ntzoufras I.Bayesian Modeling Using WinBUGS.Hoboken:John Wiley&Sons,Inc.,Publication,2009.

[32]Geweke J.Bayesian inference in econometric models using Monte Carlo integration.Econometrica,1989,57(6):1317-1339.

[33]Spiegelhalter D,Best N,Carlin B,et al.Bayesian measures of model complexity and fit.Journal of the Royal Statistical Society B,2002,64(4):583-639.

[34]Akaike H.On newer statistical approaches to parameter estimation and structure determination.International Federation of Automatic Control,1978,3(3):1877-1884.

[35]Schwarz G.Estimating the dimension of a model.Annals of Statistics,1978,6(2):461-464.

[36]刘庆富,华仁海.重大风险事件对中国商品期货市场的冲击效应:基于学生分布的随机波动模型.数量经济技术经济研究,2012,29(5):89-103. Liu Q F,Hua R H.Impacts of major risk events on commodity futures markets in China:Based on stochastic volatility models with student distribution.Journal of Quantitative&Technical Economics,2012,29(5):89-103.(in Chinese)

[37]戴毓,葛金田,周德群.中美燃料油期货价格引导研究.数理统计与管理,2011(2):206-217. Dai Y,Ge J T,Zhou D Q.Study on leading relations of fuel oil futures prices between China and US.Journal of Applied Statistics and Management,2011(2):206-217.(in Chinese)

[38]刘庆富,华仁海.基于非同步交易的国内外期货市场价格发现贡献度研究.统计研究,2008(12):59-65. Liu Q F,Hua R H.The contribution of price discovery between domestic and foreign futures markets based on non-synchronous trading information.Statistical Research,2008(12):59-65.(in Chinese)

[39]郭华,王春峰,房振明.高频视角下微观交易信息对价格不波动的影响.系统工程学报,2014,29(6):780-790. Guo H,Wang C F,Fang Z M.Impact of trade information on price volatility in the perspective of high-frequency data.Journal of Systems Engineering,2014,29(6):780-790.(in Chinese)

Can energy news effect the price of fuel oil futures?Evidence from Chinese and U.S.markets

Liu Qingfu,Han Xiao

(Institute for Financial Studies,Fudan University,Shanghai 200433,China)

To investigate the impacts of energy news on the returns and volatilities in fuel oil futures market,this paper empirically analyzes the two fuel oil futures markets in China and U.S.using stochastic volatility with mixture distribution models based on the influence relationships of the impacts of energy news.The results show that there are significant effects in the impacts of energy news on there turns and volatilities of Chinese and American fuel oil futures markets.Moreover,the impacts of energy news on Chinese fuel oil futures market are greater than those on U.S.fuel oil futures market.There exists leverage effects in the impacts of the domestic and international energy news on U.S.fuel oil futures market,whereas there are inverse leverage effects in the impacts of the domestic and international energy news on Chinese fuel oil futures market. Furthermore,although the returns of Chinese(U.S.)fuel oil futures market only have lead-reflection ability in international energy news,the volatilities of Chinese(U.S.)fuel oil futures market have lead-reflection ability in both domestic and international energy news.

energy news;fuel oil futures;lead-reflection;lag-reflection;stochastic volatility model

F830.9

A

1000-5781(2016)03-0350-14 d

刘庆富(1973-),男,山东临沂人,博士,副教授,研究方向:期货与期权,金融风险管理,Email:liuqf@fudan.edu.cn;

2013-10-30;

2015-11-12.

国家自然科学基金资助项目(71473042;71471043).

韩潇(1987-),男,天津人,硕士生,研究方向:期货与期权,金融风险管理,Email:hanxiao1987

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年14期)2021-11-25

中国化肥信息(2020年3期)2020-01-20

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

河南畜牧兽医(2017年8期)2017-11-24

农经(2017年1期)2017-01-17

航运交易公报(2016年35期)2016-12-13