关于广西上市公司财务竞争力的思考

2016-10-15 03:47肖岳峰林琳

中国市场 2016年34期

肖岳峰+林琳

[摘要]2001年中国─东盟自由贸易区建立后,广西上市公司抓住这一大好机会,利用其区位优势和资源优势,不断提升自身经济优势和财务竞争力。文章运用因子分析方法和主成分分析法对广西24家上市公司的财务竞争力进行分析,根据因子综合得分排序,并对上市公司的财务竞争力进行评价,分析原因并提出建议。

[关键词]上市公司;因子分析法;主成分分析法;财务竞争力

[DOI]10.13939/j.cnki.zgsc.2016.34.028

1 引 言

目前,世界经济一体化进一步加强,国际竞争加剧,各国企业纷纷谋求自身在市场上的竞争优势。企业如何培育并保持持续的竞争优势,成为企业家和理论研究者广泛关注的战略问题。随着核心竞争力理论和实践的发展,而财务优势是构成企业竞争优势的基础,企业核心竞争力的提升离不开财务竞争力的改善和提高。

2 财务竞争力理论分析

财务竞争力是指一种以知识、创新为基本内核的,公司理财专有的、优异的、扎根于企业财务能力体系中的、有利于实现企业可持续竞争优势的整合性能力,是企业各项财务能力高效整合后作用于财务可控资源的竞争力。企业要提高财务竞争力,就应当经济合理地获取各类要素,处理好与股东、债权人、员工、政府、管理层、供应商、消费者、竞争者的关系。

3 分析指标体系的建立及样本的选取

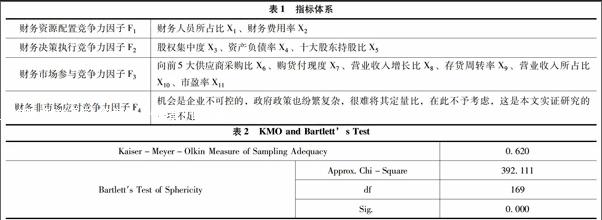

企业财务竞争力是一个由多种相互联系、相互制约的要素构成的有机整体,是一个复杂的系统。财务竞争力评价指标体系的建立是财务竞争力评价的基础工作,该评价指标体系的设置是否科学合理,直接关系到上市公司财务竞争力评价的准确度和可信度。因此,要客观地评价上市公司财务竞争力,必须建立一套科学的、系统化的、层次分明的、可操作性强的评价指标体系。作者选取了容易量化的一些具有代表性的11个指标,见表1。

文章选取广西所有上市公司为样本,然后剔除以下样本:*ST河化、*ST南化、*ST国发、*ST北生,因为这几类上市公司的财务报表数据带有特殊性,会影响样本的一致性,会导致结果分析不具有客观性。因此,最终选定的样本有24家,对其2015年的财务报表数据进行分析,文章对数据的筛选、处理及统计分析均采用Excel 2010、SPSS 20.0。

由检验结果可以发现,Bartletts的 Approx.Chi-Square为392.111(自由度25),达到显著程度,且p值(Sig.)<0.05,说明指标间并非相互独立,取值具有相关性。同时 KMO=0.620>0.5,因此可以确定文章研究对象的数据适合用因子分析法进行研究。

5 结论及分析原因

分析结论如下:综合得分大于零的上市公司属于财务竞争力较强的范畴,共有17家公司综合得分大于零,占样本公司的 70.83%,从总的得分排名情况来看,广西上市公司的财务竞争力总体综合评价存在较大的差异,第一名和最后一名之间的分值差距为2.220526。U公司的财务竞争力总体综合评价名列第一,而且其财务竞争力优势也是十分明显的。其次是L、D、K、M、V,这几家公司财务竞争力排在前列,因子F1发挥了主导作用,表现非常突出;因子F3和因子F2也表现得不错,但是因子F4需要提升。I、G、S、C、X、T、J公司,财务竞争力最后综合得分不是很高,原因在于因子F1并没有表现得很出色,但也不差,只是还有提升的空间和潜力;因子F3和因子F2也只表现得一般般,使得综合得分只居于中上水平。Y、Q、E、W公司的财务竞争力处于中等级别,因子F1的重要作用发挥得不好,因子F3和因子F2的作用体现得不是很好,但是总体看来也不差,因子F4相对来说表现得较弱。A、N、0、H、B、P、R公司等最后综合因子得分为负,并不意味着竞争力差,而是由于在因子分析过程中所使用的数据进行了标准化处理,这仅能反映相对竞争水平。得分出现负数,是因为四个财务竞争力因子都表现得不够好,没有把竞争力体现出来。

参考文献:

[1]Mooney,Ann.Core Competence,Distinctive Competence and Competitive Advantage[J].Journal of Education for Business,2010(2):178-182.

[2]郝成林,钟世珍.财务竞争力相关问题探讨[J].财会月刊,2009(5):17-18.

[3]黄妍,戴新民.应用因子分析模型评价白酒行业上市公司财务竞争力[J].酿酒科技,2013(7).

猜你喜欢

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

贵州财经大学学报(2016年6期)2016-12-19

经济研究导刊(2016年28期)2016-12-14