战略决策视角下的管理会计岗位职责能力分析

2016-10-19 11:45陈俊杰

中国市场 2016年35期

陈俊杰

(四川职业技术学院,四川 遂宁 629000)

战略决策视角下的管理会计岗位职责能力分析

陈俊杰

(四川职业技术学院,四川遂宁629000)

战略决策是企业管理中极为重要的环节,起着承前启后的关键作用,而有效的战略决策离不开管理会计提供的数据。2014年管理会计作为企事业单位管理决策的重要工具正式上升为政府意志后,为今后的发展指明了方向,但是改革的号角才刚吹响,如何完成“4+1”有机体系的建设任务、保证改革的顺利推进,管理会计岗位职责能力的构建就成了关键因素。企业如何有效地进行战略决策分析,科学、系统的岗位职责与能力是必要保障。

管理会计;岗位职责;能力分析;战略决策

管理会计在中国的发展经历着提出—运用—困惑—无助的循环,这种困惑的根源在于几方面:一是一直没有对其理论体系和实务进行清晰界定,一直游走于混沌初开的边缘,于是其没有科学的理论构架;二是一直没有对其进行职业能力的明确界定,导致在实际操作过程中无法将其与财务会计进行区分,会计兼任了日常核算、成本控制、风险管理、信息技术、决策数据提供等职能,无法发挥管理会计在企业管理、风险控制、战略决策等中的“定海神针”的作用,导致企业运营水平达不到预期,缺乏国际竞争力。

1 管理会计与财务会计的区别

2014年末,一份承载着我国会计改革与发展方针的指导文件发布了:《财政部关于全面推进管理会计体系建设的指导意见》。面对世界经济增速减缓、结构转型、竞争加剧的后危机时代,未来十年内会计行业的人才结构将发生根本转变。中低级财务会计人员将被管理会计人才取代,由于管理会计在我国的起步较晚,所以要避免用财务会计的思维模式进行管理会计工作,管理会计岗位职业能力的构建也必须建立在对二者有明确区别的基础上。

(1)财务会计重“历史”,管理会计重“未来”。《企业财务报告的确认和计量》明确了财务会计的属性更注重历史成本,通过与西方会计准则接轨及经济发展的要求,虽然后来加入了现行成本、可实现净值、未来现金流量现值、公允价值等计量属性,但是权责发生制这一基本的会计法则注定了其逃不开历史的约束。而企业的战略决策属于顶层设计,必须要有预见性和前瞻性,管理会计就是先设定基于战略的目标或标准,如风险管理、预算控制、业绩评价等一系列具有鲜明未来特性的工作,财务会计在报表中只考虑显性成本,不考虑机会成本,而管理会计两者兼顾,所以这就为管理会计提供了生存的土壤和发展的空间。

(2)财务会计重“结果”,管理会计重“因果”。财务会计主要为债权人、股东、供应商、管理者提供必要信息,外部性强,管理会计主要为管理决策层提供有效财务信息,内部性强。并且财务会计将成本划分为期间费用和产品成本,并在一个会计期间将收入与成本进行匹配,以此无法反映收入、成本之间的因果关联,只能向内部和外界提供综合性会计信息。管理会计将成本分为变动成本与固定成本,固定成本又分为直接与间接成本,因此能完整地展示收入、成本间的因果关联,将单位产品、员工业绩、客户优先权、存货ABC等信息系统地展示出来,利用本量利分析、长短期经营决策等工具帮助管理者进行战略决策。

(3)财务会计重“准确”,管理会计重“关联”。财务会计追求数据准确性,管理会计追求数据间的关联,管理者往往需要在财务信息的准确性与关联性之间进行平衡,固定资产的历史价值满足准确性的诉求,但无法满足关联性诉求,公允价值满足关联性诉求,但是满足不了准确性诉求。两者不能“孪生”,而且可能相害。财务会计只能在一定历史数据的前提下运用公允价值计量。管理会计在保证数据关联性的前提下尽量保证数据的准确。

(4)财务会计重“准则”,管理会计重“逻辑”。财务报告主要为外部使用者提供数据,而外部使用者不能清楚地了解企业经营状况,企业为了获得更多的外部认可存在操纵财务数据骗取信任的情况,如20世纪20年代起源于美国的全球性经济危机催生了证券交易法,并建立了具有强制约束力的会计准则,会计准则的诞生为财务会计穿上了约束的外衣。而管理会计信息的使用者皆为内部人员,无须准则的约束,无须政府的监管,只须能为战略决策和内部管理服务。

(5)财务会计重“票据”,管理会计重“经营”。财务会计的数据处理依靠各种各样的凭证,无须凭证使用者了解具体的运营过程,核算工作可以交由代理记账机构进行外包服务,而管理会计设计企业战略决策、成本控制、业绩管理、预算控制等牵一发动全身的事项,所以其无法进行外包,只能依靠熟悉内部流程、知晓企业理念、明白企业战略、懂得经营方式的“老手”承担管理会计工作。

(6)财务会计重“事实”,管理会计重“人性”。财务会计的日常核算依靠凭证,所以只有凭证审核无误,才能流畅地开展工作,处处用数据去反映财务状况和经营成果、衡量员工的业绩水平、评价管理者的工作效果,认可数据即为事实的定理,遵从“对事不对人”的契约精神,弱化了人性激励在企业管理中的作用,而管理会计会综合考虑各种因素对经营成果的影响,注重用沟通、协调、责任感、文化等软性工具去综合评价和经营管理,充分考虑和激发“人性”对战略管理的影响。

2 管理会计岗位职业能力构建

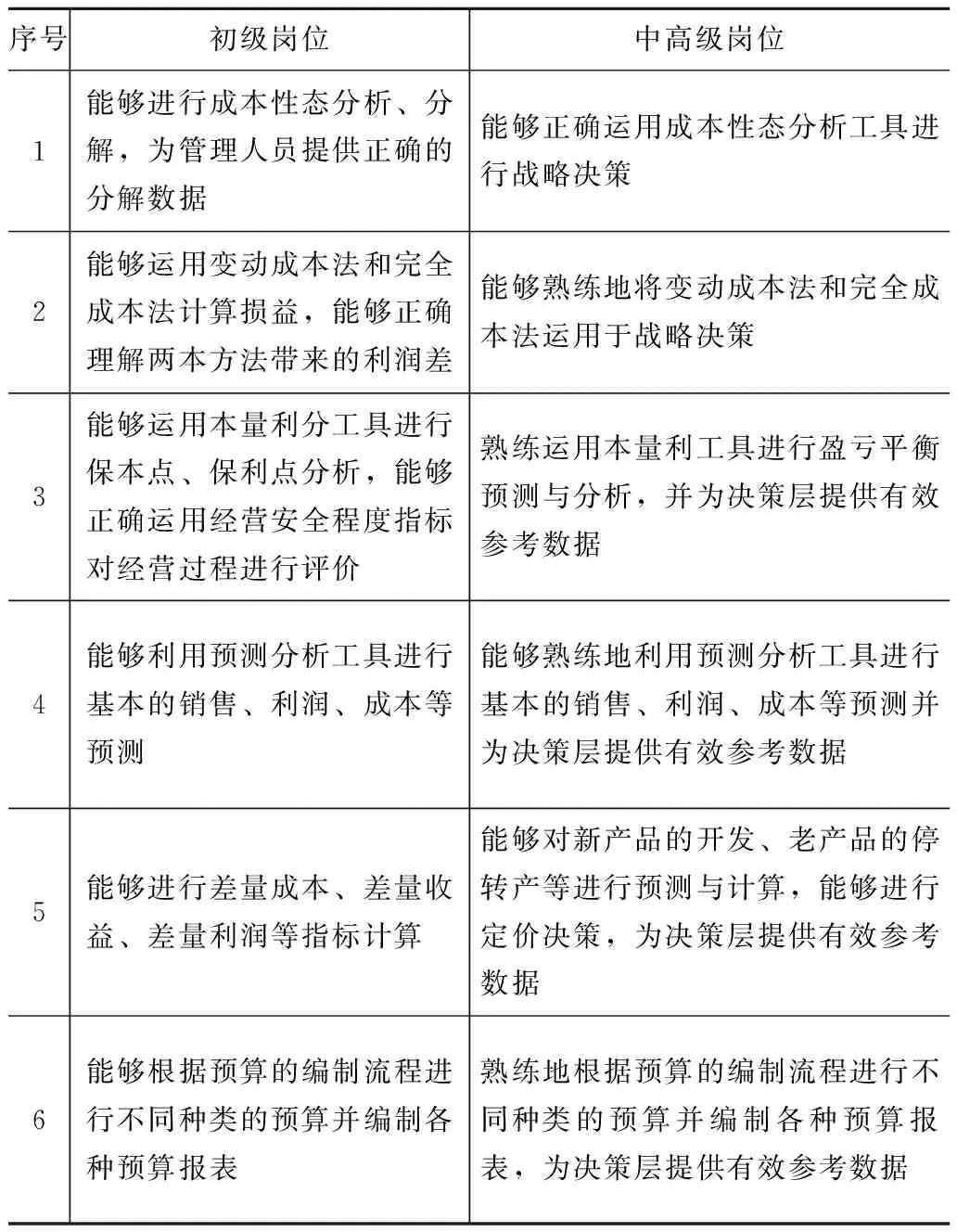

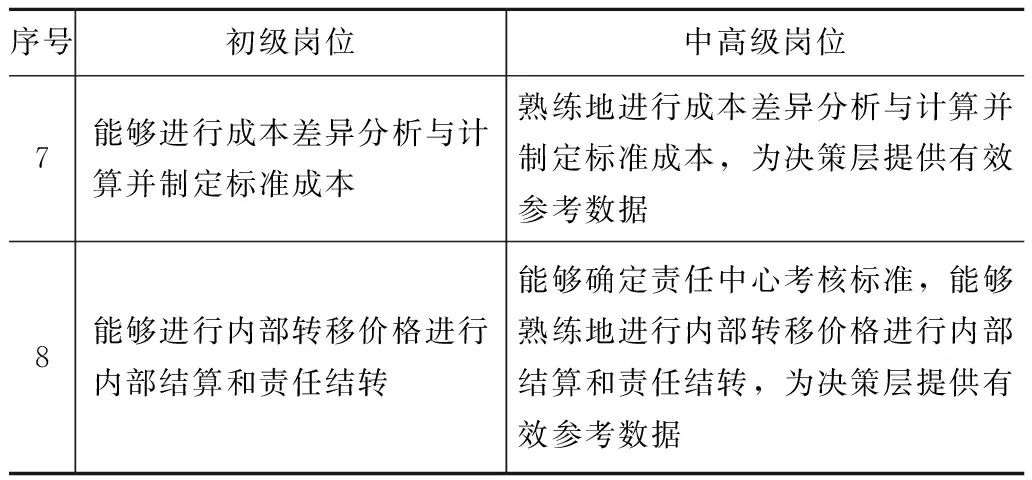

管理会计岗位究竟要做哪些具体工作?应该具有哪些能力?根据其与财务会计的区别,结合我国经济发展对管理会计的实际需求,以管理会计岗位需要履行的职责和角色定位为基础,构建符合我国国情的管理会计职业能力框架,找到符合管理会计岗位的职业知识、技能、价值观,以此再确定人才的培养体系(如表所示)。

管理会计岗位职业能力构建

续 表

3 总结与展望

企业的壮大需要好的战略决策,通过政府组织、科研机构对典型企业典型岗位进行深入的调研,不断总结经验教训,取长补短,紧密地借助我国国情科学地定义从业人员的岗位具体职业能力,才能够构建一个完整的岗位职业能力体系,才能为战略管理提供优质服务。“明者因时而变,智者随事而制”,经济新常态为管理会计的发展与改革提出了新的要求,“周虽旧邦,其命维新”,在新的起点,会计人一定会与时俱进、与时偕行,用新思维、新举措为管理会计“转型与改革”的航船插上双桨,助力中国经济破浪前行。

[1]朱元午.关于管理会计的几个问题[J].财务与会计,2015(21).

[2]张继德,王霞.我国管理会计人才体系建设存在问题和对策[J].会计之友,2014(20).

10.13939/j.cnki.zgsc.2016.35.145

四川省教育厅2016年科研课题——新常态下管理会计人才队伍建设研究(项目编号:16SB0302)。

陈俊杰(1982—),男,讲师,硕士,四川职业技术学院管理系专职教师。研究方向:物流管理、财务管理。

猜你喜欢

审计与理财(2020年11期)2020-12-13

活力(2019年22期)2019-03-16

活力(2019年22期)2019-03-16

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

军事历史(2002年4期)2002-08-21

军事历史(1993年6期)1993-08-16

军事历史(1992年6期)1992-08-15

军事历史(1988年2期)1988-08-20