股神榜:科华恒盛、怡亚通、方大炭素

2016-10-20 15:45

股市动态分析 2016年17期

注:收益率的计算公式为:(本周五收盘价-上周五收盘价)/上周五收盘价。

最大收益率的计算公式为:(本周最高价-上周五收盘价)/上周五收盘价。

大盘表现采用沪深300指数在相应计量周期内的变动幅度来计量,超越大盘指机构或所推荐股票的收益率高于同期大盘表现的值。

编辑笔记

周五市场迎来了又一波快速下跌。使得日线走势复杂,前期箱体走势一旦打破。则将迎来杀跌。而创业板在没有量能配合的情况下,上涨渐渐衰竭,不得不向下寻求支撑。操作上建议不要轻易抄底。

上周荐股第一名

国信证券

最大收益率:6.83%

一心堂(002727):公司公布2016年一季报,收入14.8亿(+23.23%),归属上市公司股东净利润1.06亿(+16.76%),扣非净利润1.05亿(+16.37%),EPS 0.41元,业绩增长基本符合预期。今年一季度,公司门店3707家,环比增加211家,其中并购交接门店176家,新开门店35家。随着中短融8亿元到账,预计公司将在5月份开始新一轮并购扩张。公司通过外延并购实现了在山西、广西、海南、四川、贵州市场份额前三的地位。若并购门店扭亏为盈,并逐渐发展至云南门店的运作方式及利润率水平,则公司规模优势明显,在全国医药零售跑马囤地过程中占据先发优势。

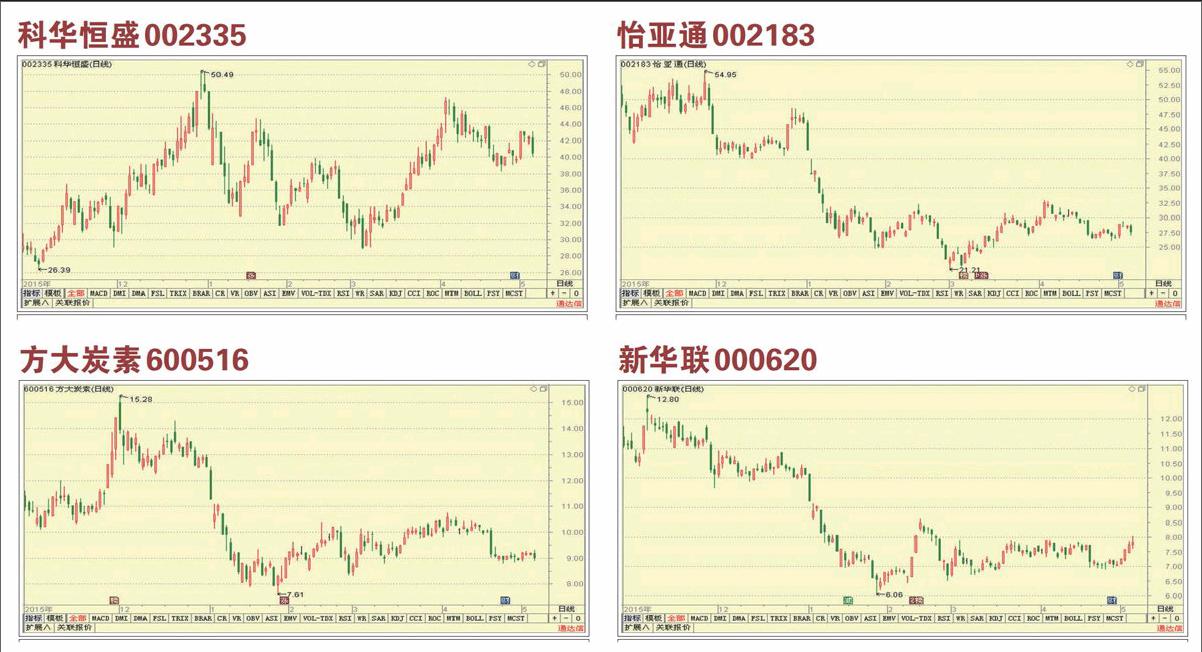

本周个股推荐:科华恒盛002335

科华恒盛002335

公司2015年实现营业收入16.70亿元,同比增长12.39%;实现归母净利润1.46亿元,增长14.94%;实现经营活动现金流净额19.95亿元,同比增长278.99%。今年一季度,公司实现营业收入2.89亿元,同比增长35.06%,实现归属于母公司净利润2302万元,同比增长125.83%。虽然公司收入具有一定季节性,但是业绩加速成长的趋势已经显现。随着“高端电源+云计算+新能源”一体两翼的战略持续落地,未来业绩将逐步释放。

公司作为国内UPS领导企业,战略布局逐步清晰,未来加深UPS高端市场布局,积极拓展新能源和云计算两块业务。高端电源有望在军工、核电领域获得新增长;云计算在IDC大规模建成前提下不断提升增值服务;新能源业务有收有放,充电桩业务逐步展开,看好公司整体战略布局。 国信证券

怡亚通002183

公司公布2016年一季报,营业收入134.05亿元,同比增95.15%,归母净利1.64亿元,同比增48.94%,对应EPS为0.16元。其中,380平台如期扩张,持续推动收入爆发增长。通过整理公司投资380平台进度可知,公司在2015年下半年投资进度明显加速,而收购后一般需要半年左右磨合至放量时间,更多新并购经销商将在2016年2-3季度放量,深度业务2016年500亿收入目标大概率可以实现。

公司近期拟定增募资60亿用于380平台、O2O传媒、金融及星链互联网的建设,将有效支持公司规模扩张和持续发展。公司作为国内供应链领域的龙头企业持续创新能力和执行能力已得到验证,通过增发破解扩张的资金瓶颈将持续促进公司的平台建设和增值业务的开展,打造更加牢固的护城河并显著提升公司盈利能力。 华泰联合

方大炭素600516

公司主要产品包括普通功率、高功率、超高功率石墨电极:微孔炭砖、半石墨质炭砖、铝用炭砖和各种矿热炉用内衬炭砖:特种石墨、生物炭、炭毡和炭/炭复合材料等,炭素制品产能规模为亚洲最大、世界第三,规模优势明显。

目前,公司继续推进与中国科学院上海应用物理研究所关于国产核级石墨材料的项目合作以及与清华大学核能与新能源技术研究院关于高温气冷堆核石墨联合中心的合作项目。2014年,公司与中国科学院山西煤炭化学研究所关于特种炭石墨签署了战略合作框架协议,旨在联合进行特种炭石墨材料的研发和产业化。研发成果方面,目前公司锂电池负极材料等炭素新材料已投入市场,小批量超级电容器用炭材料、石墨烯的生产工艺实验顺利进行。

金证顾问 黄启学

新华联000620

公司是房地产领域中较早转型的优质民营企业,2014年开始进入韩国和马来西亚市场,尝试向商业旅游地产转型。其中,公司与韩国黑石合作开发的济州岛娱乐城项目令其成为A股首获海外博彩牌照的公司,未来想象空间巨大。

同时,公司大力拓展国内文化旅游市场,在建多个大型优质项目将在今明两年完工,预计未来在消费升级和国家对文旅产业大力支持背景下,公司海内外优质的项目资源和布局将提升其中长期估值。另一方面,公司拟与巨人投资、泛海控股合资成立国内第一家再保险公司,预计强强联合的金融布局将有助于增加公司的成长性和故事性。

二级市场上,该股近期在底部多次放量,技术上一旦站上8元将有望进入上升通道,建议投资者积极关注。

五矿证券 智慧金田

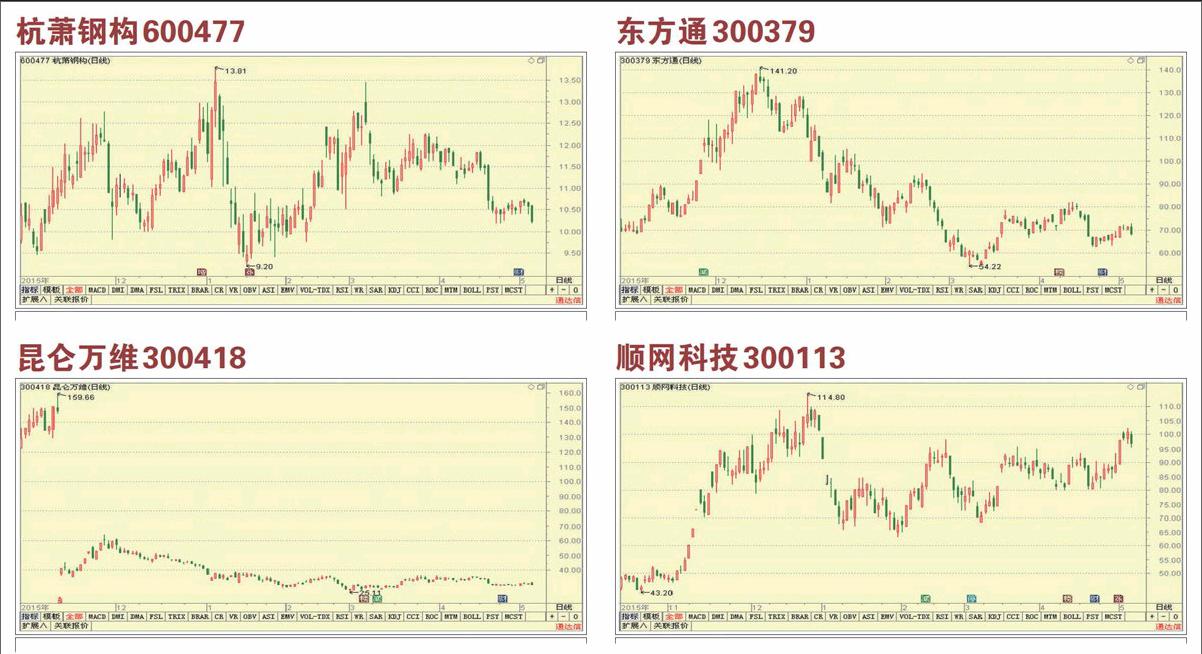

杭萧钢构600477

公司2016年一季度营收、净利润分别为6.67亿元/16.27%、0.37亿元/+239%。其中,盈利能力持续提升,毛利率/净利率分别为28.72%/5.46%,同比大幅提升11个百分点/3个百分点。同时,因股权支付和研发费用,管理费用1.1亿元(同比+52%),期间费用率22%,同比增长0.67个百分点。

公司铜结构技术授权模式毛利率超过95%,2016年落地呈加速状态,至今技术授权商业模式已实践7单,为2015年全年的78%,该模式将使得公司业绩爆发式增长。公司第三代铜结构住宅技术优势明显,综合成本预计比传统铜混结构低10%,是唯一获得国开行投资的铜构上市公司。未来10年3成住宅工业造,钢结构住宅兼具绿色环保和节约人力的优点,预计相关利好政策将持续出台,铜结构住宅行业正迎来向上长周期拐点。国泰君安

东方通300379

公司2015年开始内部转型,在保持传统中间件业务的基础上,发力政务大数据业务。因组织结构调整和新业务投入,2015年传统中间件业务利润有所下降,但经过大半年转型磨合后,公司组织效率提升,运营费用下降,使得2016年Q1收入同比提升,近年来一季度首次盈利,公司运营重回增长轨道。

去年公司政务大数据在无锡市经济运行平台、浙江省经济运行平台等项目中进行验证,并与多家政企客户开展了创新应用联合实验。今年公司计划完成政务大数据应用业务与基础软件产品业务的分离,并且计划在条件成熟时探索员工参股,建立“合伙人”管理机制。而全资子公司北京东方通宇取得军工二级保密资质,公司多条产品线有望进入军工领域,开辟新的成长空间。

安信证券

昆仑万维300418

公司是全球领先的互联网综合服务提供商。2015年营收实现17.89亿元,同比减少7.5%;归母净利润4.05亿元,同比增长24 18%。利润增长主要来自于1.61亿元投资收益分别处置东方富海创业投资企业18.98%股份取得0.3亿元和和力辰光传媒有限公司3%股权取得0.18亿元,以及转让持有的Source Code QFQ Linkage L.P.股权取得1.13亿元。

公司具备全球游戏研发与发行、互联网金融、1Mo-bile&Brothersoft软件商店三大业务体系,以游戏为主,切入互联网金融领域,同时加大海外投资并购,拓宽公司业务范围,增加公司的国际影响力。公司目前的经营战略是海外投资+五大业务板块,打造全球化互联网生态链。将视频直播、游戏、软件分发、互联网金融、社交工具等用户相互转化,充分挖掘用户需求,形成业务闭环。 海通证券

顺网科技300113

2016年4月,公司完成以41.57元/股定增356.99万股+现金,总计3.71亿元收购国瑞信安100%股权,增值率为760.25%。同时,公司以72.57元/股定增511.23万股募集配套资金,总金额3.71亿元。

国瑞信安主营业务为信息安全软件产品研发、基础应用软件研发、信息系统安全集成、互联网信息安全服务、安全评估、等级保护建设服务(含涉密分级保护建设)、涉密系统集成与咨询服务等。截止2015年4月30日,所有者权益3586.02万元,净利润-214.03万元。交易对方承诺2015年度及2015-2017年三年合计实现的净利润分别不低于2500万元和9100万元。

二级市场上,该股属于经济转型的新兴行业,具有较为广阔的发展空间,该股也有高送转的预案,其风险点在于目前股价仍处于高位,后市可以适当关注。 西南证券 罗栗