基于ARIMA模型的甘肃省入境旅游市场的冲击分析

2016-10-26 10:06杜飞杨瑾

企业文化·下旬刊 2016年8期

杜飞+杨瑾

摘 要:本文通过运用时间序列分析方法对甘肃省入境旅游人数拟合ARIMA模型并进行预测。将短期预测结果与实际发展进行比较分析,以探讨甘肃省入境旅游市场的稳定性问题。

关键词:甘肃省;入境旅游市场;ARIMA模型

2003年的非典是甘肃入境旅游市场发展的一个短暂影响点,因后续影响力有限,可视为异常数据进行修匀处理。而2008年世界经济的波动表现为甘肃入境旅游市场的一个长期影响点,值得对其后续影响力进行统计模拟与分析。本文通过预测2008的入境旅游人数和真实值进行对比进行分析,来定量模拟2008年金融危机对甘肃旅游市场的冲击作用。选用1979-2007年的甘肃入境旅游人数作为建模数据,进行时间序列模型的建立,并对2008年以后的数据进行预测,将短期预测结果和2008年以后的真实值进行比较,以量化世界经济环境对甘肃经济的持续冲击作用。

一、ARIMA模型的建立

(一)数据预处理

考虑到2003年的入境旅游人数为异常值,有必要对其进行修正,采用紧邻均值法:设2002年入境旅游人数为X0、2003年入境旅游人数为X1、2004年入境旅游人数为X2,则X1=0.5X0+ 0.5X2=236750,即2003年外汇收入修正为236750人次。下文均采用修正后的1979-2007年甘肃入境旅游人数序列进行统计分析,可知1979-2007年甘肃入境旅游人数序列有明显的递增趋势,为非平稳时间序列。

(二)平稳性检验

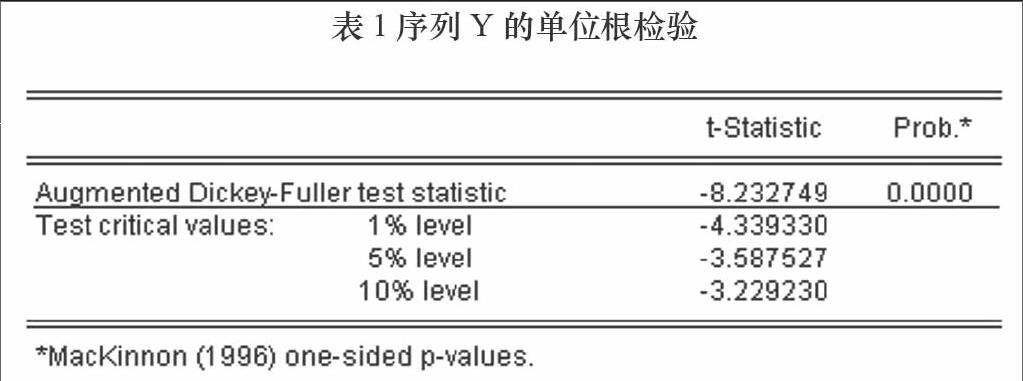

为了避免使用原始数据序列所产生的异方差问题,需要对所使用的指标数据进行处理,对甘肃省入境旅游人数时间序列取对数,并进行一阶差分,所得序列记为Y,对Y序列进行单位根检验,得检验的p值为0.0000(见表1),表明序列Y不存在单位根,为平稳时间序列。

(三)模型识别与建立

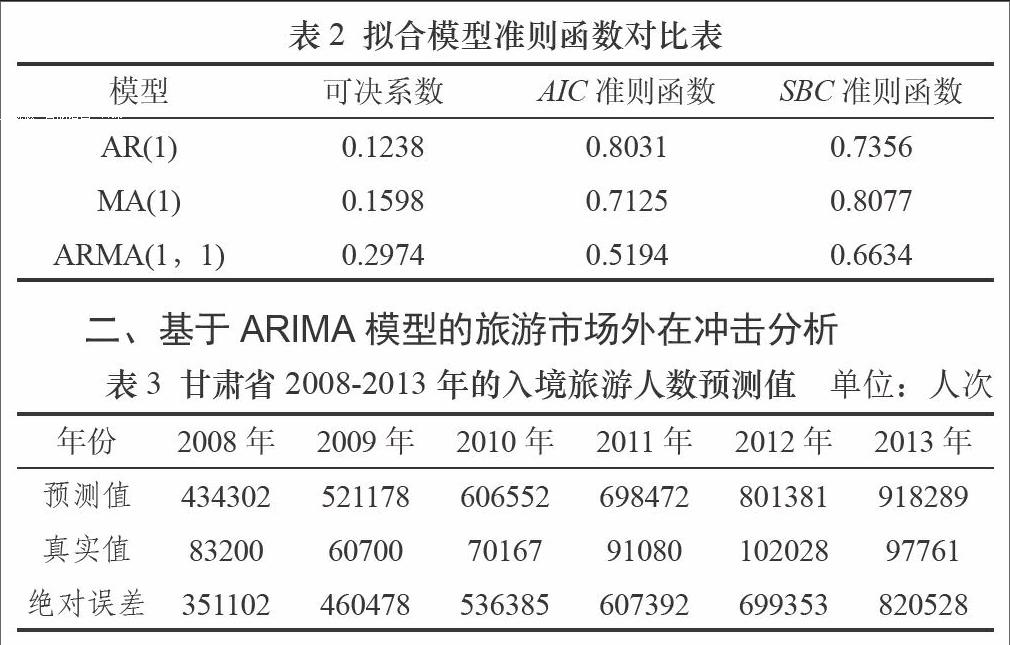

考察Y序列的自相关与偏自相关,二者均呈一步截尾态势,可初步尝试拟合MA(1) 模型、AR(1)模型及ARMA(1,1)模型。

对拟合的三个模型进行检验,比较AIC和SBC准则,结合可决系数,认为ARMA(1,1)模型为最优选择模型(表2)。考虑到前面已经进行的一阶差分运算,实际上是用ARIMA(1,1,1)模型拟合原序列。所建模型表达式为:

Yt=0.1355+0.3457Yt-1+at-0.9505at-1

二、基于ARIMA模型的旅游市场外在冲击分析

由ARIMA(1,1,1)模型所得入境旅游人数预测结果见表3。理论上来说,在外在冲击影响较弱的前提下,2008-2013年甘肃省的入境旅游市场会呈现强劲的上升态势。但由于受全球经济大环境的冲击影响,2008年以后,甘肃现实中的入境旅游市场并没有按照以上预测的走势发展,而且真实值与预测值的绝对误差相当可观。显然,甘肃的入境旅游业稳定性较差,受全球经济领域重大事件的影响较大。而同样是外在事件的冲击,2003年的非典事件并没有对甘肃旅游市场造成持续严重的冲击,而2008年全球经济环境却对甘肃的旅游市场造成了严重的打击,这个打击使甘肃的入境旅游市场改变了其原有走势,至今都处于低迷状态,可见自然条件对甘肃旅游市场只是一个短暂的冲击影响,而经济环境却是一个长期的冲击影响。

参考文献:

[1]王燕.时间序列分析[M].北京:中国人民大学出版社,2008.

[2]马耀峰,李天顺.中国入境旅游研究[M].科学出版社,1999.

[3]顾岚译.时间序列分析预测与控制(第三版)[M].北京:中国统计出版社,2007.

猜你喜欢

课外生活·趣知识(2021年9期)2021-09-05

美与时代·美术学刊(2020年11期)2020-03-03

现代妇女(2018年5期)2018-05-15

世界家苑(2018年1期)2018-04-27

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

商(2016年27期)2016-10-17

商(2016年19期)2016-06-27

学生天地·初中(2009年11期)2009-12-15