从“免疫系统”角度考察政府审计质量

2016-10-27 21:01伟丽斯

商 2016年28期

伟丽斯

摘 要:政府审计是国家治理体系中监督控制体系的重要组成部分,因此,政府审计质量在现代审计领域的研究中有着重要的研究价值和现实意义。本文在理论分析基础上提出了研究假设,并选取变量构建了“免疫系统”模型,利用各地方审计情况的相关数据,运用实证分析方法,检验了“免疫系统”三个功能是如何影响我国政府审计质量的。

关键词:免疫系统;审计质量;政府审计质量

一、理论分析与研究假设

(一)理论分析

政府审计对国家治理发挥着监督、保障和促进的作用,它能够保障公共受托经济责任的有效履行。政府审计是国家治理大系统中内生的具有预防、揭示和抵御功能的“免疫系统”(刘家义,2012)。审计质量是审计达到预期审计目标的手段。审计人员为达到预期审计质量水平,按照预先设定的目标和程序,对审计过程实施行为控制,最终提升审计结果的质量。考察审计质量的整体水平,有审计过程和审计结果两个维度。审计结果质量是审计质量的集中表现和最终反映。

(二)提出假设

1、提出假设1:H1:政府审计揭示功能发挥的越好,审计违规金额披露越多,审计质量越高。

2、提出假设2:H2:政府审计抵御功能发挥的越好,审计违规金额披露越多,审计质量越高。

3、提出假设3:H3:政府审计预防功能发挥的越好,审计违规金额披露越多,审计质量越高。

二、实证研究

(一)数据来源和处理说明

本文进行实证研究选取的是我国28个省、自治区的地方政府数据。政府审计数据都来源于2000—2009年的《中国审计年鉴》,样本期间为1999—2008十年。相应的28个省、自治区的1999—2008十年的GDP数据来源于《中国统计年鉴》。对于年鉴中有关政府审计数据和GDP的原始数据,进行了一些计算和处理,转化成了需要运用的变量指标。

(二)研究设计

1、变量选择及定义

(1)被解释变量。本文是利用审计结果,分析结果本身所含的信息的,即从“免疫系统”角度出发来对政府审计质量进行实证研究,因此被考察的政府审计质量(变量符号用IMMUNE代替)是被解释变量。由于相对指标比绝对指标更不易产生多重共线性,政府审计质量以各省、自治区每年查出的违规金额除以各省、自治区不同年份被审计单位数量的平均数额来进行衡量,并按东部、中部和西部三个地区进行了归集。为消除异方差和多重共线性的影响,对该指标取了自然对数处理。变量定义具体如下:IMMUNE=Ln(违规金额/审计单位)

(2)解释变量。根据前面的理论分析,政府审计通过发挥“免疫系统”的三个功能,即揭示、抵御和预防功能来提高政府审计质量,因此,解释变量是揭示功能、抵御功能和预防功能。

(3)控制变量。考虑到其他影响因素,各省、自治区的GDP数额可能影响政府审计质量。GDP值越大,说明经济运行状况越好,社会开放程度和向市场分权程度越大,经济运行过程中出现审计违规行为的概率越大,审计质量越低。因此,加入了控制变量——GDP。为消除异方差和多重共线性的影响,对该指标取了自然对数处理(Ln(GDP))。

2、模型形式设定检验

利用面板数据建立模型,需要先进行模型形式设定检验,通过检验才能确定是采用不变系数、变截距或变系数模型中的哪种形式。

利用公式计算出的F2统计量=6.193468,F1统计量=1.893928.由于显著性水平分别在5%和10%的F临界值Fα2(10,15)=2.54和2.06,显著性水平分别在5%和10%的F临界值Fα1(10,15)=2.64和2.12,F2统计量都> Fα2(10,15),F1统计量都< Fα1(10,15),因此,采用变截距模型形式。又因本文选取的各省自治区的样本相当于总体,仅需要对所选的样本本身进行分析,不关注样本外的其他个体,因此选择建立固定影响变截距模型。

3、建立模型

基于上面的分析,为检验“免疫系统”中的揭示、抵御和预防功能对政府审计质量的影响,构建了下面的固定影响变截距模型:

Ln(IMMUNEi)=C+Ci*+β1Ln(EXPOSE)+β2RESIST+β3 LN(PREVENT)+β4Ln(GDP)+ μi 其中,i代表的是三个不同地区,分别为:东部(east)、中部(middle)和西部(west)。μi为随机扰动项。C为方程中各截面成员相等的总体均值截距项, Ci*代表的是跨截面成员变化的表示个体对总体均值偏离的个体截距项。β1—β4分别代表不同变量的系数,其余变量说明如前所述。

4、参数估计

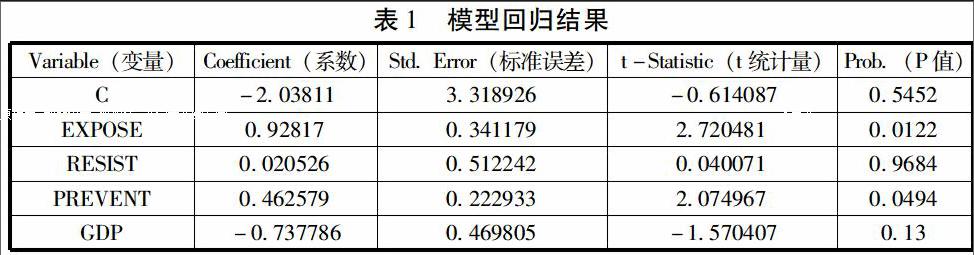

利用Eviews统计软件进行回归得到的参数估计和相关结果如下:

5、模型检验

对上面的面板数据进行了单位根检验,检验结果表明,数据是平稳的,即它们之间是存在长期稳定关系的。限于篇幅,检验结果不再列。

(三)结果分析

模型回归结果分析如下:

1、模型参数解释。分析上面得到的三个地区审计质量方程式,可以看出,由于采用的是固定影响变截距模型,三个方程中都有各截面成员相同的总体均值截距项,各变量的系数也是相等的,唯一的差别在于代表跨截面成员变化的表示个体对总体均值偏离的个体截距项。由于取了自然对数,变量系数相当于弹性的含义。具体分析变量系数的意义可以得出,揭示、预防和抵御功能每发挥1%的作用,政府审计质量分别提高0.92817%、0.462579%和0.020526%。而GDP每增加1%,审计质量会降低0.737786%,但由于该变量不显著,可以从模型中剔除出去不进行考虑。

2、模型回归分析。从表1中的模型回归结果可以看出,平均每个被审计单位查出的问题金额,即审计机关决定处理金额与政府审计质量在5%的水平上显著正相关,即政府审计的揭示功能发挥的越好,审计违规金额披露越多,审计质量越高。假设1得到验证。

政府审计质量与审计处理结果落实金额比率呈负相关,但不显著,即政府审计违规金额纠正力度即抵御功能与审计质量不存在显著相关关系。假设2没有得到验证。

政府审计质量与向司法机关移送案件数量在5%的水平上显著正相关,即政府审计免疫功能中的预防功能发挥的越好,政府审计对各省、自治区威慑作用大,审计质量越高。假设3得到验证。

各省、自治区的GDP数额与政府审计质量呈负相关,说明 GDP值越大,经济运行状况越好,社会开放程度和向市场分权程度越大,经济活动运行过程中出现审计违规行为的概率越大,审计质量越低,与预先的设想一致,但是系数不显著,因此可以剔除这个变量。

该模型修正的 R2值(0.817245)较高,F值通过显著性检验,模型总体的拟合程度较好。DW检验值(1.434599)接近2,表示残差不存在相关性。

综合以上分析,可以看出政府审计的揭示功能和预防功能可以显著地提高审计质量,这个结论得到了可靠的证实。而抵御功能没能在模型中得到验证,一个可能的原因是审计机关监督、监管和督促力度不够,未能有效纠正和规范违规行为,抵制和防御功能不能充分发挥出来。另一个原因可能与政府审计抵御功能的替代变量选取有关。(作者单位:内蒙古财经大学)

指导老师:鲍金良

参考文献:

[1] 兰艳泽,舒江剑.政府审计是否发挥了“免疫功效”?——基于政府审计质量的实证分析[J].南京审计学院学报,2012年

[2] 赵彦锋.审计“免疫系统”论:演进过程、作用机理与实现路径[J].审计与经济研究,2009年

猜你喜欢

娃娃乐园·综合智能(2023年1期)2023-02-18

心理学报(2022年8期)2022-08-09

数学物理学报(2021年6期)2021-12-21

基层中医药(2020年3期)2020-09-11

疯狂英语·新读写(2018年3期)2018-11-29

海南医学(2017年13期)2017-07-25

商业会计(2016年13期)2016-10-20