人民币汇率变动:理论与实证

2016-10-27 08:19冯梅

商 2016年28期

冯梅

摘 要:由于近几年中国贸易顺差加大,经济高速增长,导致人民币汇率问题又再一次成为热点。本文在人民币汇率影响因素的基础上,又加入新的影响因素,包括经济发展状况、国际收支、外汇储备、居民消费价格指数以及人民币供给量。构建实证模型,得出人民币的主要影响因素是贸易顺差和居民消费价格指数,基于此本文提出相关建议。

关键词:汇率;外汇储备;进出口差额;居民消费价格指数

一、引言

汇率是一种最重要的资源配置价格,对一国的经济稳定和发展有着重要的影响,所以要确定人民币均衡汇率,就要对人民币汇率影响因素进行实证考量。本文应用OLS分析法,借助stata软件方法从定性和定量两个方面得出人民币汇率的影响因素。本文认为选取2005年汇改以前的汇率数据进行实证分析不具有很强的信服力。因此,本文将结合现有研究成果,选取1994年1月至2014年12月的月度数据查看整体汇率的变动情况,探讨这些因素的作用机制,并提出相关的政策建议。

二、检验模型方法理论

(一)X11季节调整

季节调整就是将季节因素从原序列中除去。季节调整主要有X-11或X-12-ARIMA(美国商务部普查局),X-11-ARIMA(加拿大统计局)。X-11模块的主要作用:一是估计季节因素和趋势,二是对序列结尾有专门的过滤,三是调整异常值(功能较强)。

(二)HP滤波(Hodrick-Prescott Filter)

HP滤波法是由Hodrick和Prescott(1980)首先提出的,主要是因为他们在分析美国战后的经济景气。这种方法被广泛地应用于对宏观经济趋势的分析研究中。HP滤波法是一种时间序列在空间状态中的分析方法。

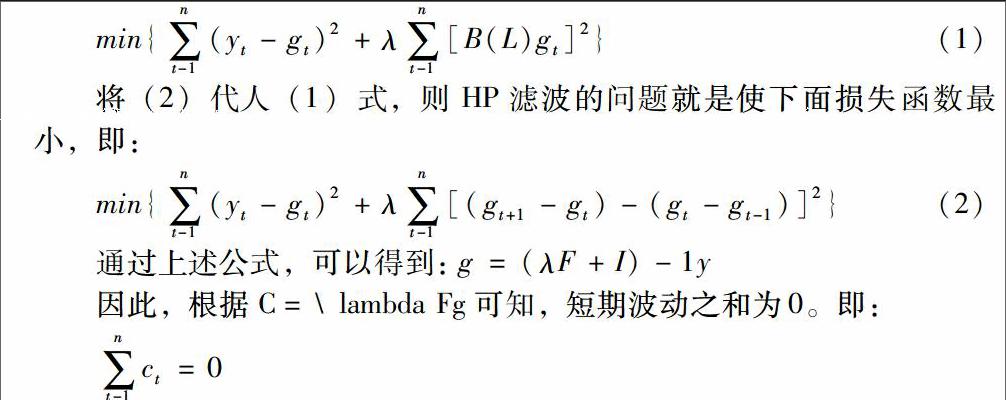

HP滤波的原理如下:一般的,时间序列Y中不可观测部分趋势G常被定义为下面(1)最小化问题的解:

min{∑nt-1(yt-gt)2+λ∑nt-1[B(L)gt]2}(1)

将(2)代人(1)式,则HP滤波的问题就是使下面损失函数最小,即:

min{∑nt-1(yt-gt)2+λ∑nt-1[(gt+1-gt)-(gt-gt-1)]2}(2)

通过上述公式,可以得到:g=(λF+I)-1y

因此,根据C=\lambda Fg可知,短期波动之和为0。即:

∑nt-1ct=0

三、人民币汇率影响因素的实证分析

(一)模型的建立及数据收集

1、模型设立:根据上述理论分析,我们选取四个变量来研究人民币汇率。即贸易收支(TB)、居民消费价格指数(CPI)、国家外汇储备(SFER)、货币供应量(M2)四个指标作为人民币汇率(ER)的影响指标。

2、收集数据:本文选取1994年1月至2014年12月的汇率、居民消费价格指数、货币供应量、国家外汇储备、贸易差额的月度数据。数据由中国统计年鉴及世界银行查找并整理得出。

3、X11季节调整:由于本文选取的数据都是月度数据,为了消除波动性大的问题,将数据按照X11季节调整方法进行了调整。

4、描述统计

通过表1可知,汇率的平均值为7.81377,最小值为6.2215,而最大时则为8.7215。进出口差额最大值为403.28,也就是近年来我国一直保持顺差,而最小值是-314.83,这是贸易初期我国出现的逆差现象。外汇储备最小值为251.61,而最大值为34100.6,证明从1994年至今我国外汇储备有了很大提高,同时也预示着对汇率将会产生影响。可见上述变量都有各自的特点,那么外汇储备、贸易收支、M2、CPI是如何一起影响汇率的呢?下面就进行相关的实证分析。

(二)实证分析

根据相关原理,分析汇率周期性变动与趋势性变动,通过STATA统计分析得出以下结论:

1、平稳性检验:为了防止出现伪回归,本文首现对时间序列的平稳性进行检验。单位根检验是判断时间序列平稳性最常用的方法,本文采用增广的ADF方法进行单位根检验。首先,对以上四个变量取自然对数,以消除异方差,然后进行单位根检验,通过单位根检验结果可知外汇储备数据序列是平稳的,而其余几个变量在5%的置信水平下都是一阶单整的,经过差分后是平稳序列,因此,人民币汇率和另外几个变量之间可能存在协整关系。

2、协整检验及回归结果:本文是运用Engle-Granger两步法对以上变量进行协整检验。用外汇储备、货币供应量、贸易盈余、CPI这四个变量对人民币汇率做回归。将解释变量分别导入上述初始回归模型,寻找最佳回归方程。最终结果表明方程的整体显著性通过F检验,因此方程通过显着性检验,接下来检验模型是否存在多重共线性,运用多重共线性检验即相关系数法,得出外汇储备与M2达到0.9899,存在多重共线性,因此剔除其中之一,由于外汇储备与汇率关系最密切,因此剔除M2。最终得出三个变量对汇率变化产生的影响最显著。因此,对应的回归方程为:

Y=7.928753+0.051719LLCPI-0.00339LLTB-0.0000646LLSFER

(7.65) (3.87) (-3.11) (-63.43)

R2=0.9706 R2=0.9702 F=2483.92

根据结果总结如下:

①随着通货膨胀率升高,在直接标价法下(下同)美元兑人民币汇率也随之升高,人民币对外贬值,CPI每上涨1个百分点,人民币汇率上升0.052个百分点。②贸易差额与汇率呈现出负相关的关系,即随着贸易盈余的增加,人民币汇率呈现出下降趋势,使人民币对外略有升值。具体来说,进出口贸易盈余每增加1个百分点,会导致人民币汇率下降0.003个百分点。③本文用常数项来表示央行政策的不确定性影响,从估计结果看,常数项为正,说明央行尽量采取合适的措施,使人民币汇率保持在一个合适的高度,避免因为人民币过快升值而给整个宏观经济造成损害。

四、政策建议

(一)人民币汇率的变化与贸易顺差无关

因为汇率制度、政府相关政策和其他因素互相抵消作用力。

(二)完善和优化储备结构

中国应抓住时机优化外汇储备结构,合理利用外汇储备,用币值更为稳定的货币来标示这些国际净财富,从长期看更重要的是推进人民币国际化的进程。

(三)加大改革人民币汇率形成机制

放开企业持有外汇比例限制,推行资源结售汇制度,以使企业增加持有量;加快外汇市场的改革进度,逐步发展外汇的衍生品市场,培育外汇市场管理风险的能力。(作者单位:石河子大学经济与管理学院)

参考文献:

[1] 杨伶,王金龙.人民币汇率变动的影响因素分析[J].北方经济,2010,07:72-73.

[2] 傅章彦.人民币实际汇率的决定及其趋势演变研究——对巴拉萨—萨缪尔森效应模型的扩展[J].经济前沿,2009,06:9-14.

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05