融资融券对股票定价效率的影响

2016-11-02 15:09吴小花

会计之友 2016年17期

关键词:融资融券

吴小花

【摘 要】 文章基于AH股溢价视角研究了融资融券交易与股票效率的关系,研究结果显示,受到具备融资融券标的股票资格限制和投资者参与融资融券交易资格限制,在融券交易更为苛刻的约束条件下,融资融券交易未能提高股票效率,即没有降低AH股溢价水平;进一步研究发现,沪港通开通后亦不能有效降低AH股溢价水平,原因同样是受参与沪港通交易的条件限制导致的,但沪港通开通后,上证综合指数对AH股溢价影响消失。

【关键词】 融资融券; 股票定价效率; AH股溢价

【中图分类号】 F224;F832.5 【文献标识码】 A 【文章编号】 1004-5937(2016)17-0019-04

一、引言

随着改革开放的深入,国际化进程的加快,为了打破市场分割导致的弊端,增加股票流动性,获取国际资本和提升企业市场竞争力,一部分企业会选择交叉上市。所谓交叉上市是指一家企业在境外多个市场同时上市,香港作为国际资本市场及中国特别行政区[1],其资本市场规模庞大,市场机制更为成熟及运作监管更为规范,以机构投资者为主,H股定价效率要高于A股。自1993年以来,国内很多公司陆续同时在A股和H股上市。由于A股和H股存在交易机制、投资者构成和监管条例等诸多条件的不同,导致同一家企业的股票价格在A股和H股存在明显差异,而且是A股价格普遍高于H股价格,即AH股溢价。针对AH股溢价现象,Hing[2]从价差和深度两个流动性的维度解释AH股溢价现象,发现两个证券市场的流动性差异是导致AH股溢价的原因。巴曙松等[3]以股权分置改革为背景,利用实证的方法,得出随着股权分置改革的完成以及资本市场的开放,市场分割导致的A+H股价差可能会有一定程度的收窄,但流动性差异、投资理念差异等使得A+H股价差仍将继续存在的结论。Tsz et al.[4]研究发现由于信息不对称和市场分割的原因,投资者对交叉上市的估值不同从而导致AH股价格不一致。程琳媛[5]在沪港通的政策背景下,利用实证的方法,从流动性差异、风险偏好差异、需求价格弹性差异和信息不对称差异解释A股和H股价差。宋顺林等[6]从投资者行为和市场情绪分析我国为什么会长期存在AH股溢价,实证研究发现个股的投机性、绝对市场情绪均与AH股溢价显著正相关。

以上研究表明,AH股溢价现象主要是A股的溢价,而非H股的折价。为了使A股的定价更为合理,我国于2010年3月31日起,实行融资融券业务,融资融券制度是一项基本的信用交易制度,允许投资者向具有融资融券业务资格的证券公司提供担保物,借入资金买入证券(融资交易)或借入证券并卖出(融券交易)的行为。融资融券交易具有杠杆、允许卖空等特性,当股票价格高估时,投资者借入股票卖出,在卖空的压力下,股票价格下跌,回归到合理的水平;反之,当股票价格低估时,则借入资金买入股票。随着融资融券的标的股票越来越多,规模越来越大,对融资融券的研究也相应增加,国内学者从不同视角研究融资融券对股票定价效率的影响,如许红伟和陈欣[7]采用双重差分模型,研究了融资融券试点对股票定价效率和收益率分布的影响,发现融资融券对股票定价效率的改善较弱、收益率的尖峰现象则没有起到积极作用,认为融资融券这一机制创新没有完全发挥功能的主要原因在于诸多交易限制。万迪■等[8]采用GARCH-M模型、EGARCH-M模型分析融资融券业务推出对股市波动性的影响,结果表明,融资融券业务从试点推出到转为常规业务以来,股市的波动性有所减小,波动的杠杆效应减弱,说明融资融券能起到稳定市场的作用。黄顺武和昌望[9]研究发现,融资融券推出为交易型开放式指数基金(ETF)交易提供了额外的套利渠道,降低了市场非流动性对原有的跨市场套利的影响,从而显著提高了ETF的定价效率。李志生等[10]比较融资融券标的股票和非融资融券标的股票,以及股票加入和剔除融资融券标的前后的定价效率,发现融资融券交易的推出有效改善了中国股票市场的价格发现机制,融资融券标的股票的定价效率得到了显著提高。

以上学者对融资融券推出是否提高股票定价效率或市场效率并未达成一致结论,目前尚没有学者从AH股溢价这一视角研究融资融券股票定价效率或市场效率的影响,本文将基于AH股溢价这一视角研究融资融券对股票定价效率的影响。

二、研究假设

在有效的市场里,金融资产价格能及时完全反映所有市场信息,即资产定价是合理的。香港作为国际资本市场,在交易机制上无涨跌停限制、T+0交易、允许大部分股票卖空,对于H股,如果出现错误定价,由于套利者的存在,错误定价能及时得到纠正。而A股市场有涨跌停限制、T+1交易、不允许卖空等规定。对于出现错误定价,套利机制难以发挥作用,套利的有效性的基本前提之一就是市场不存在卖空约束,卖空限制会导致股票价格高估[11-13],这也是A股溢价的原因之一。随着资本市场迅速发展和证券市场法制建设的不断完善,为了提高股票的定价效率,发挥股票市场资源配置的作用,证监会于2006年6月30日发布《证券公司融资融券业务试点管理办法》,2010年3月31日正式实行融资融券业务,但对成为融资融券标的股票有诸多条件限制,如市值、股东人数、日均换手率等①。对投资者参与融资融券交易也有资金和交易经验等的门槛限制。参与融券业务要求更为严格,如:要求投资融券业务的投资者的信用证券账户不得用于买入或转入除担保物以外的证券,也不得从事债券回购交易。这些规定导致融资融券比例严重失衡,据Wind数据库显示,2010年3月31日至2016年1月15日期间,融资余额与融券余额的平均比值为205.05,学术界称这一现象为“跛足”[14],而且,在2015年8月3日,上交所、深交所还将融券交易改为T+1,进一步抑制融券业务的作用。根据上述分析,本文提出假设1。

H1:融资融券业务并未能提升股票定价效率,即融资融券业务不能降低AH股溢价。

三、研究设计

(一)数据来源以及变量说明

本文研究数据来源于Wind数据库和CSMAR数据库。因变量为恒生AH股溢价指数日收益率(HSAHP),恒生AH股溢价指数是由香港恒生指数服务公司于2007年7月9日正式对外发布,所以本文研究的时间范围为2007年7月9日至2016年1月15日。自变量为时间虚拟变量D,融资融券推出前为0,推出后为1。控制变量包括恒生指数日收益率(HSINDEX)、上证综合指数日收益率(SHINDEX)和深圳成指日收益率(SZINDEX)。

(二)模型

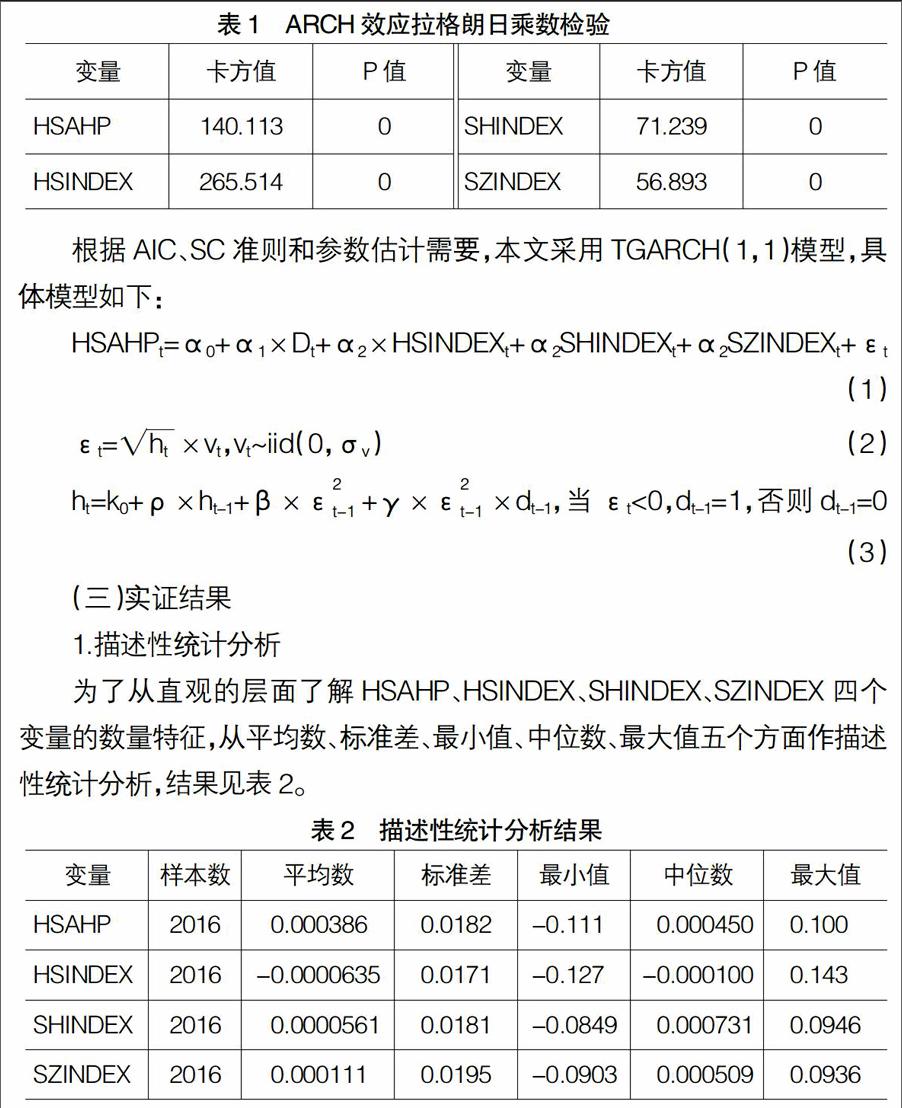

由于摩擦的存在,信息未能及时为整个市场所知[7],完美市场假设并不能成立,金融资产的收益率并不服从正态分布,波动具有从集性(Volatility Clustering)和集中性(Volatility Pooling),收益率分布偏离正态分布[7]。经检验,变量HSINDEX、SHINDEX、SZINDEX均存在ARCH效应,结果见表1。四个变量ARCH效应的拉格朗日乘数检验的P值全部为0,拒绝不存在ARCH效应的原假设。又由于AH股溢价指数的计算涉及两个证券市场以及人民币和港币汇率,对同一只股票而言,相同的消息在两证券市场上的反应程度并不相同,TGARCH模型能够很好地处理这种非对称效应。

根据AIC、SC准则和参数估计需要,本文采用TGARCH(1,1)模型,具体模型如下:

(三)实证结果

1.描述性统计分析

为了从直观的层面了解HSAHP、HSINDEX、SHINDEX、SZINDEX四个变量的数量特征,从平均数、标准差、最小值、中位数、最大值五个方面作描述性统计分析,结果见表2。

恒生AH股溢价指数日收益率变化率的最大值为10%,最小值为-11.1%,其均值和中位数分别为0.0386%和0.0450%,说明在研究的样本期间,AH股溢价指数日收益率整体变动很小,间接看出融资融券推出对AH股溢价影响不大。受涨跌幅度的限制,上证综指和深证成指日收益率变化率的最大值分别为9.46%和9.36%,最小值分别为-8.49%和-9.03%,而恒生指数日收益率最大值为14.3%,最小值为-12.7%,涨跌制度一方面可以平稳市场,但另一方面也是抑制价格的发现,降低市场效率。

2.回归结果

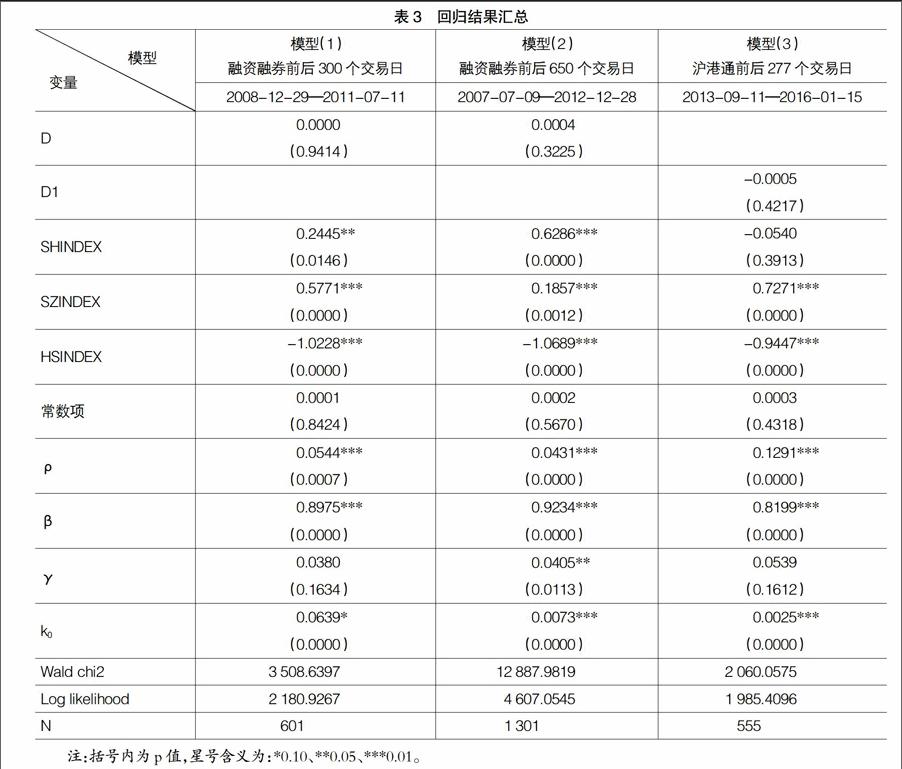

为了减少误差和参数估计对样本容量的需要,对比融资融券推出AH股溢价的影响,在研究区间的选择上,遵循以下原则,模型(1)的样本区间为以融资融券正式推出日2010年3月30日为基准前后300个交易日,模型(2)的样本区间为以融资融券正式推出日2010年3月30日为基准前后650个交易日。回归结果见表3。

从表3回归结果看出,模型(1)和(2)中虚拟变量D的系数很小,还不显著,说明融资融券推出未能改变AH股溢价现象,这也验证了本文假设。这是因为融资融券业务受到众多条件限制,融资融券业务推出没有提高股票定价效率,不能降低AH股溢价。SHINDEX和SZINDEX的系数为正且显著,A股整体市场行情会增加AH股溢价水平,HSINDEX的系数为负且显著,H股整体市场行情能降低AH股溢价水平,ρ和β系数为正且显著,验证金融时间变量存在GARCH效应,直接用线性回归模型估计参数,得到的结果是有偏的,γ在模型(2)中的系数为正且显著,说明受到两个证券交易市场和汇率的影响,同一个信息在两个市场上的反应程度不同,存在非对称性。

(四)进一步分析

证监会在2014年4月10日批复开展港股和沪股互联互通机制试点,于2014年11月17日开始实施沪港通交易,上海证券交易所和香港联合交易所允许两地投资者通过当地证券公司(或经纪商)买卖规定范围内的对方交易所上市的股票。沪港通之后能否降低AH股溢价水平,使同时在A股和H股交叉上市的股价趋同呢?为此,将模型(1)的时间虚拟变量改为D1,即2014年11月17日之前取值为0,之后取值为1,同时为了检验融资融券的影响,将研究的样本区别锁定在2013年9月11日至2016年1月15日,回归结果见表3最后一列,D1的系数为负,但不显著,说明在推出融资融券业务后,沪港通交易在一定程度上能缓解AH股溢价水平,SHINDEX的系数不显著但为负,沪市整体市场行情没有增加AH股溢价水平,在某种程度还能降低AH股溢价水平。出现这一现象的原因可能是,沪港通是一个创新的金融活动,而A股和H股市场存在诸多条件的不同,为了降低沪港通对市场的冲击,对沪港通交易在交易额度、投资者参与条件和购买股票等方面条件过多限制②,沪港通对降低AH股溢价的作用还是很有限。

四、结论

本文通过研究融资融券推出对AH股溢价的影响分析,发现融资融券没有降低AH股溢价,其原因可能是政府对融资融券标的选择和对参与融资融券业务的投资者都有门槛限制,特别是对融券业务要求更为苛刻,才导致融资融券推出并没有提高股票的定价效率,同样沪港通交易对降低AH股溢价的作用也不明显。

为了发挥股票市场作为经济的晴雨表和资源配置的作用,建议:(1)设计更为合理的微观交易机制,我国于1995年1月1日实施T+1制度和1996年12月26日开始实行涨跌停制度,资本市场经过多年的发展,无论是规模,还是产品类别,各种内外部环境已经发生大的变化,政府应该根据内外部环境的变化,设计更为合理的微观交易机制,使微观机制价格发现功能更强。(2)规范企业行为,信息是股票定价的根本,要求企业及时、准确披露各种信息,对虚假披露、不披露等违法违规处罚。(3)要求企业现金分红,A股投资者频繁交易的原因之一就是企业现金分红太低,A股投资者收益主要来自价差,为了鼓励价值投资,倡导理性投资,必然要求企业加大现金分红力度。(4)加大对价格操纵和内幕交易的处罚力度,保护投资者利益。(5)进一步增加融资融券标的股票数量,根据股票估值情况,对高估值的股票,实施融券业务的条件更为宽松。

【主要参考文献】

[1] 覃家琦,邵新建.交叉上市,政府干预与资本配置效率[J].经济研究,2015,50(6):117-130.

[2] HING-WAH L. The Price Premium of China A-Shares over Hong Kong H-Shares: A Further Visit of the Liquidity Hypothesis[J].Asia-Pacific Journal of Financial Studies,2009,38(5):657-694.

[3] 巴曙松,朱元倩,顾.股权分置改革后 A+ H 股价差的实证研究[J].当代财经,2008(5):51-56.

[4] TSZ-KIN C, et al. Explaining share price disparity with parameter uncertainty: Evidence from Chinese A-and H-shares[J]. Journal of Banking & Finance,2013,37(3):1073-1083.

[5] 程琳媛.基于沪港通对AH股价差的实证研究[D].长安大学硕士学位论文,2015.

[6] 宋顺林,易阳,谭劲松. AH股溢价合理吗——市场情绪、个股投机性与AH股溢价[J].南开管理评论,2015(2):92-102.

[7] 许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J].管理世界,2012(5):52-61.

[8] 万迪,李佳岚,葛星.融资融券能否提高交易所自律监管效率[J].证券市场导报,2012(8):66-71.

[9] 黄顺武,昌望.融资融券能促进标的证券的定价效率吗?——基于上证50ETF的实证研究[J].合肥工业大学学报(社会科学版),2014(1):1-8,94.

[10] 李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?——基于自然实验的证据[J].经济研究,2015(4):165-177.

[11] 廖士光.融资融券交易价格发现功能研究——基于标的证券确定与调整的视角[J].上海立信会计学院学报,2011,25(1):67-76.

[12] 古志辉,郝项超,张永杰.卖空约束,投资者行为和A股市场的定价泡沫[J].金融研究,2011(2):129-148.

[13] 李科,徐龙炳,朱伟骅.卖空限制与股票错误定价

——融资融券制度的证据[J].经济研究,2014(10):165-178.

[14] 方立兵,刘烨.融资融券大扩容:标的股票定价效率提升了吗[J].证券市场导报,2014(10):56-61,68.

猜你喜欢

商(2016年35期)2016-11-24

商(2016年26期)2016-08-10

商场现代化(2016年17期)2016-07-11

商(2016年20期)2016-07-04

商(2016年4期)2016-03-24

商(2016年2期)2016-03-01

财经界(2016年1期)2016-01-19