浅谈财务报表分析的方法及局限性

2016-11-05 17:12刘畅

企业导报 2016年19期

刘畅

摘 要:本文主要研究财务报表的分析方法以及财务报表分析存在的一些局限性,并提出改进建议,深入了解财务报表分析。

关键词:财务报表分析方法;局限性

一、财务报表分析的常用方法

(1)比较分析法:比较分析法是比较经济指标在数量上的差异,我们可能比较的是该企业本期与上期的差异数,也可能比较的是同行业其他企业之间的差异。比较分析法是企业财务报表分析过程中最为常用的分析方法,这种方法便于我们发现数据间的关系和差异,揭示企业经营活动中的优缺点,方便我们对企业的财务状况进行推断和决策。(2)比率分析法:①偿债能力比率: 偿债能力的大小在很大程度上反映了企业经营的风险程度。②营运能力比率:是指企业的运营行为能力,是衡量企业资产管理效率的财务比率。③获利能力比率:它是衡量企业盈利能力的一些利润指标,而且也是衡量资本和投资利用效率的和。(3)因素分析法:因素分析法是利用统计指数体系分析现象总变动中各个因素影响程度的一种统计分析方法。 因素分析法是现代统计学中一种较为重要而且实用的分析方法,它是多元统计分析的一个分支。

二、财务报表的综合分析方法

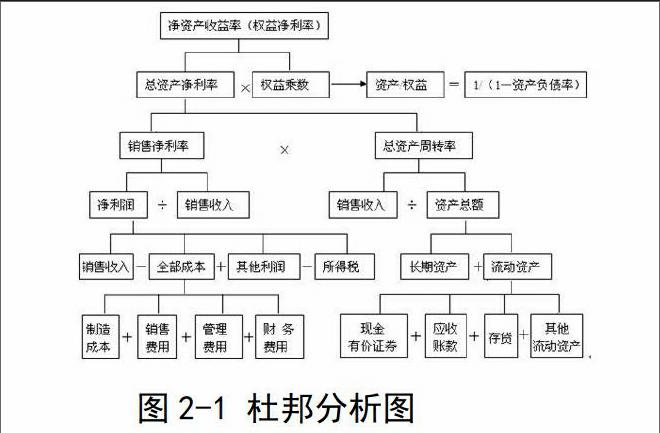

(1)沃尔比重评分法。沃尔比重评分法是指我们选定一系列的财务比率指标,将这些财务比率指标用线性关系表达出来,并分别给定各自的分数比重,然后将其与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业的信用水平作出评价的一种方法。(2)杜邦分析法。杜邦分析法主要是利用几种财务比率间的内外关系来综合分析企业的财务状况和经营成果,特别是从财务的角度理解企业绩效的一种较为经典的方法。他的基本思路就是将企业的净资产收益率层层划分,分为多项财务比率的乘积,这样对深入分析企业的经营业绩有一定的帮助。

杜邦分析系统几种主要的财务比率关系如下:(1) 净资产收益率=总资产净利率*权益乘数;(2) 总资产净利率=销售净利率*总资产周转率;(3) 销售净利率=净利润/销售收入;(4) 总资产周转率=销售收入/资产平均总数;(5) 净资产收益率=销售净利润*总资产周转率*权益乘数

三、财务报表分析的局限性

(1)财务报表本身的局限性。①尽管要求企业管理者严格按照会计准则编制财务报表,但是企业可能出于自身利益的考量粉饰财务报表,隐瞒一些有必要披露的事项,这就导致财务报表并没有披露全部的财务信息。②财务报表分析是在已经编制好的财务报表下进行的,在时间上反映的是过去时,我们要根据过去的财务信息分析出未来的战略决策,这种时间上的差异可能对决策的可靠性和准确性产生怀疑。(2)财务报表分析方法的局限性。①比率分析法,主要针对财务数据之间的比率关系进行分析,分析较为片面,而且使用的都是过去的财务数据,对于未来发展的预测有一定的缺陷。②比较分析法,比较对象之间是否具有可比性是值得我们考量的问题。③因素分析法,企业分析评价的基准不同,我们做出的财务报表分析结果也会不同。分析结果是在事先假定前提下得出的,我们必须保证这种假定是合乎逻辑的,如果前提假设不合逻辑,将会妨碍分析结果的有效性。(3)财务报表分析的其他局限性。①如果财务报表分析人员专业能力不足,那么对财务报表的财务状况、经营成果和现金流量就不能做出高质量的评价和分析。②财务报表反映的是财务信息即货币性的信息,内容是比较单一的。影响企业未来战略决策的因素还有企业的内部控制、产品的核心竞争力、企业的创新力度等。③财务报表通过一系列方法的分析得出结论,受主观性的限制。个人判断有其差异性,企业在会计核算过程中,有些结果并不是十分精准的,是通过合理的估计、折旧和摊销等会计处理得来的。

总结:财务报表分析方法较多,有利有弊,扬长补短对企业未来决策还是有一定帮助的。

参考文献:

[1] 齐静. 财务报表分析-以万科企业股份有限公司为例[D].财科所,2013.

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

化工管理(2021年7期)2021-05-13

上海建材(2018年3期)2018-08-31

传媒评论(2018年5期)2018-07-09

中国商论(2016年34期)2017-01-15

中国继续医学教育(2015年4期)2016-01-07

学习月刊(2015年10期)2015-07-09

陕西学前师范学院学报(2014年1期)2014-07-31

化工生产与技术(2014年4期)2014-02-27