我国新材料企业可持续发展能力评价研究——基于沪市36家上市公司数据的分析

2016-11-08 05:24肖俊斌赵宇露

湖南工业大学学报(社会科学版) 2016年4期

肖俊斌,赵宇露

(湖南工业大学 财经学院,湖南 株洲 412007)

我国新材料企业可持续发展能力评价研究

——基于沪市36家上市公司数据的分析

肖俊斌,赵宇露

(湖南工业大学 财经学院,湖南 株洲 412007)

以2011-2013年沪市36家新材料上市公司年报面板数据为研究样本,采用因子分析法建立了新材料行业上市公司可持续发展能力的综合评价体系,并根据因子分析法构建了新材料公司可持续发展能力的因子模型。在此基础上对样本公司进行综合得分排名,分析和探讨影响公司可持续发展能力的财务指标,并为新材料公司提高自身可持续发展能力提供参考依据。最后通过实证结果表明:影响新材料上市公司可持续发展能力的主要因素为盈利能力和偿债能力。

可持续发展能力;新材料行业;因子分析

国家“十一五”规划明确了新材料的定义和范围,并且指明重点发展的六类材料,包括特种金属功能材料、高端金属材料、先进高分子材料、新型无机非金属材料、高性能复合材料和前沿新材料。我国新材料行业面临着一些发展障碍,如:新材料自主研发能力薄弱,大型材料前沿创新动力不强,关键新材料能力不足;产学研彼此脱节,产业链较短,新材料推广应用系数困难,产业发展结构不协调;新材料产业缺乏统筹规划和政策引导,研发投入少且分散,基础管理工作比较薄弱。而新材料作为材料工业发展的基础,是抢占后危机时期国际经济科技竞争制高点的重要物质保障,是战略性新兴产业发展的支撑和保障,也是建设重大工程、巩固国防军工的重要力量。新材料产业发展对中国成为世界制造强国至关重要。基于我国新材料产业对国民经济的发展有着至关重要的作用,本文拟采用因子分析法为新材料企业建立一个可持续发展能力的评价模型,为新材料企业的持续、稳定发展提供一个评价指标体系。

一 新材料企业可持续发展能力概述

企业的可持续发展能力的定义,不同的角度有不同的内涵,目前研究较多的集中于可持续发展的“自然属性”“社会属性”“经济属性”和“科技属性”。[1]从自然属性的角度可以定义为:企业的可持续发展要满足当代人发展的需求,且不会对后代发展产生不利的影响。从社会属性的角度可以定义为:企业的可持续发展最终的目的是增强和保障社会主体的生活质量,使企业本身能与社会发展相协调。从经济属性的角度可以定义为:企业的可持续发展是为了促进社会经济的增长,提高社会财富值。从科技属性角度可以定义为:企业可持续发展需要进行创新,加大研发投入力度,通过科技手段来增加企业的价值,进而为社会创造更多的财富。[2]

对于新材料企业的可持续发展,既可以从科技属性来定义,也可以从经济的角度来阐述。本文新材料产业可持续发展能力的定义主要是从经济角度或财务角度进行概述,新材料企业可持续发展能力主要是由企业的盈利能力、偿债能力、经营能力和发展能力四大财务指标体系构成。[3]仅从定量的角度来论述企业的可持续发展能力看似单一且不具有代表性,但是本文认为,从定量的角度来衡量企业的可持续发展能力在某种程度上足以反映出定量与定性综合界定的结果。譬如,企业的定性指标管理团队水平、营销效率、技术人员的素质等对创业可持续发展能力有正向的影响。[4]那么,相应的正向作用也可以在财务指标上加以反映。因此通过对新材料企业的四大财务指标体系来衡量企业的可持续发展能力是有意义的。

二 新材料企业可持续发展能力的实证分析

(一)研究样本与方法

以2011-2013年在上海证券交易所上市的36家新材料企业为研究样本,进行统计和计量剔除了*ST、ST和财务数据统计不齐全的上市公司。本文采用的数据来源于国泰安数据库中上市公司财务报表数据。

在指标的选取上,主要是通过研习关于可持续发展能力指标体系建立的研究成果,以偿债能力、盈利能力、经营能力和发展能力为基础,分别选用相关的财务指标进行衡量。本文是采用SPSS19.0的因子分析法,对相关变量进行主成分分析,进而构造一个综合指数来评价企业的可持续发展能力。

(二)指标选取

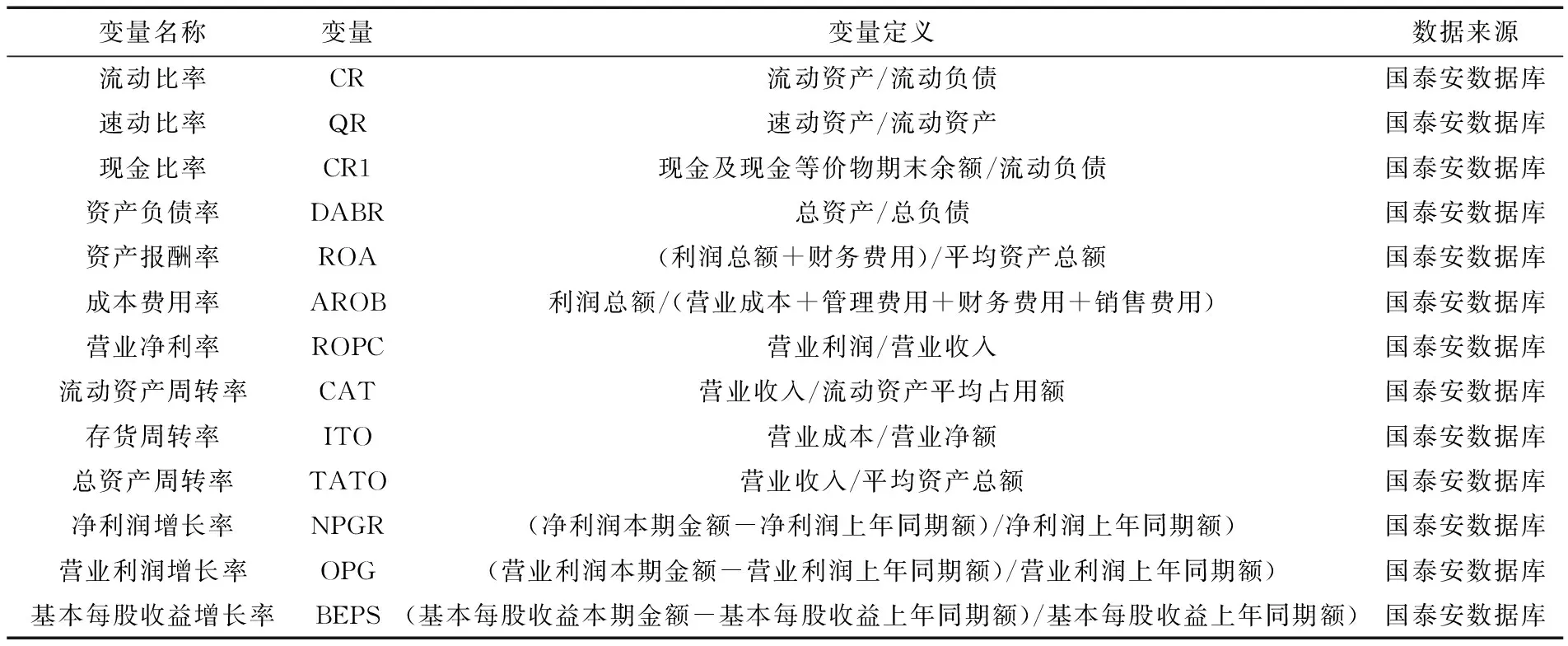

偿债能力选用的指标有:速动比率、流动比率、现金比率和资产负债率;盈利能力选用是指标为:资产报酬率、成本费用利润率、营业净利率;经营能力选取的指标为:流动资产周转率、存货周转率和总资产周转率;发展能力的评价指标为:净利润增长率、营业利润增长率和基本每股收益增长率。[5]具体的计算公式和数据来源见表1。

表1 变量解释

(三)实证分析过程

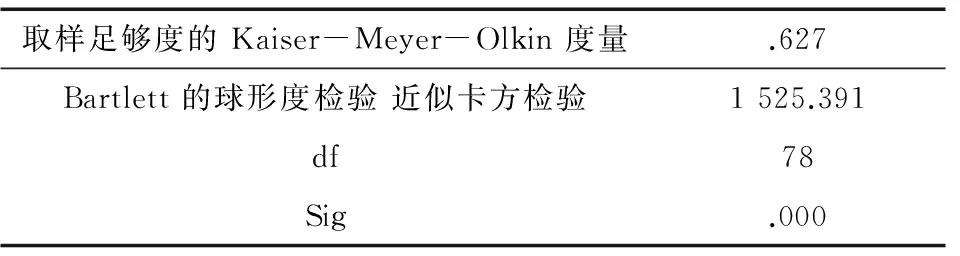

1.相关性检验。为了检验所选的13个指标之间是否存在一定线性相关性,首先对选取的数据进行标准化,然后采用KMO检验进行相关性检验,因子分析得出检验见表2。相关研究表明,KMO and Bartlett’s检验值为0.5以上适合做因子分析。[6]我们可以知道:KMO and Bartlett’s检验值为0.627,尽管检验值不是很大,但是0.627>0.5,表明选取的指标还是比较适合做因子分析的。

表2 KMO 和 Bartlett 的检验

表3 公因子方差

提取方法:主成份分析

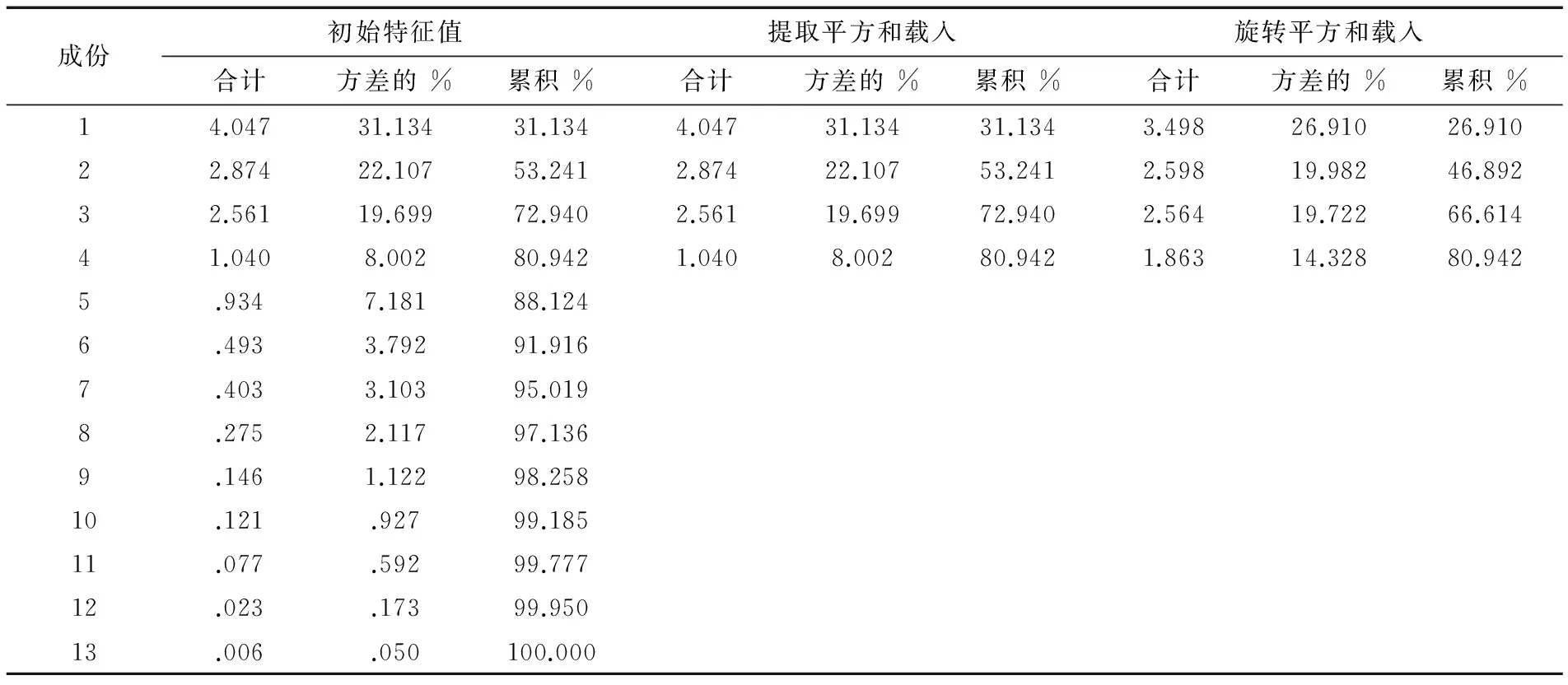

表4 解释的总方差

提取方法:主成分分析

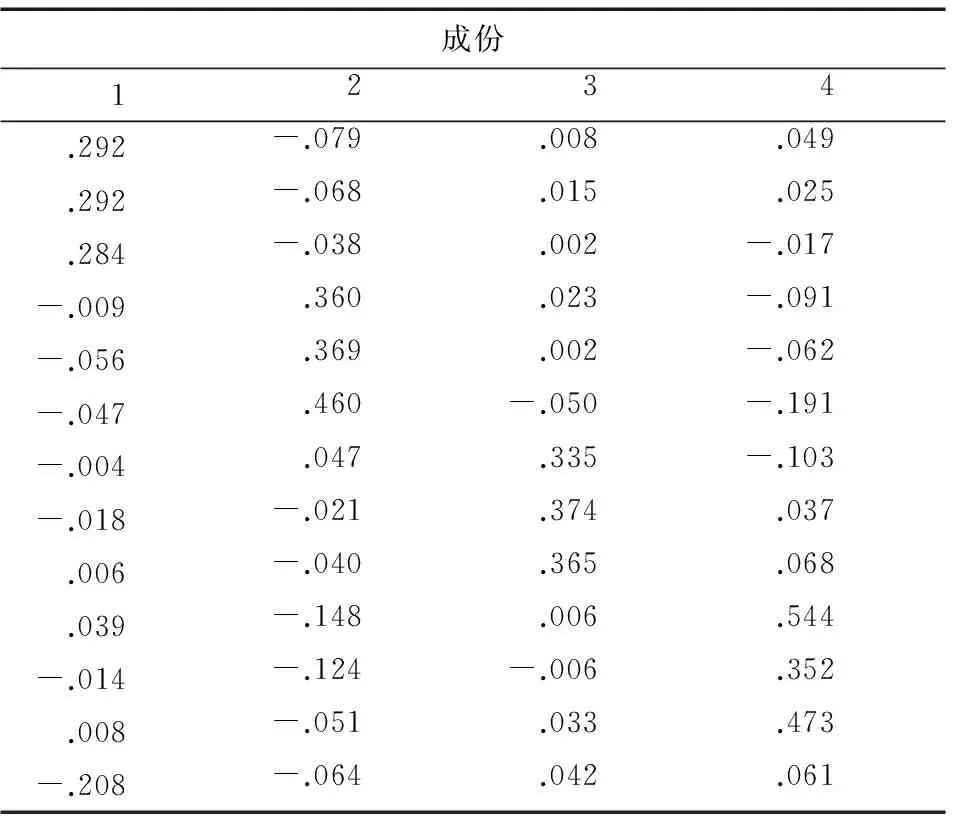

表5 旋转成份矩阵

提取方法:主成分旋转法:具有Kaiser标准化的正交旋转法

a.旋转在5次迭代后收敛

2.因子分析。利用SPSS19.0软件进行分析,采用主成份分析法,得到相关财务比率公因子方差表3和正交旋转前后主成份特征向量与贡献率表5。从表4的结果可以看出,正交旋转前后4个因子的累计方差贡献率都是80.942%, 说明采用的数据保存了原来13个指标中80.942%的信息,并且正交旋转并不会改变因子总体的解释能力。在经过正交旋转后,每个因子的特征根值变化了,相应的每个因子的方差贡献率也变化了,某种程度上表明因子旋转能够缩小各因子方差贡献率之间的差距,使得各因子解释原来变量的能力更加平衡。从表4可以看出:(1)主因子1:CR、QR和CR1的权重较大,主要由流动比率、速动比和现金比率3个财务指标反映,故F1代表了新材料行业的偿债能力。因子贡献率达到了31.134%,是影响新材料行业上市公司可持续增长能力的重要因素。(2)主因子2:ROA、ROPC、AROB的权重较大,主要由资产报酬率、销售净利率和成本费用利润率3个财务指标反映,故F2代表了企业的盈利能力。盈利能力对新材料行业上市公司的可持续增长能力的贡献较大,因子贡献率达到了22.107%。它也是影响新材料行业长远发展的主要因素。(3)主因子3:ITO、CAT和TATO的权重较大,主要由存货周转率、总资产周转率和流动资产周转率这3个财务指标反映,故F3代表了企业的营运能力。对于新材料行业上市公司可持续增长能力比较重要,因子贡献率达到了19.699%,营运速度影响新材料行业的可持续增长。(4)主因子4:NPGR、OPG和BEPS的权重较大,主要由净利润增长率、营业利润增长率和基本每股收益增长率这3个财务指标反映,故F4代表了企业的成长能力,因子贡献率仅有8.002%,这足以说明企业成长过快或者过慢都需要引起管理层的关注。通过主成分分析法可以得到的4个因子所代表的经济含义为:F1为企业的偿债能力;F2为企业的盈利能力;F3为企业的营运能力;F4为企业的成长能力。在确定了各因子的经济含义后,以各因子的方差贡献率作为影响权数,可以得到企业可持续发展能力Z值的计算公式:

Z=0.31134×F1+0.22107×F2+0.19699×F3+0.08002×F4

其中:F1= 0.980*QR+0.974*CR+0.968*CR1

F2=0.953*RDPC+0.854*AROB- +0.832*ROA;F3=0.954*CAT+0.927*TATO+0.827*ITO;

F4=0.857* NPGR +0.823* BEPS +0.521*OPG。

表6 成份得分系数矩阵

(四)因子结果分析

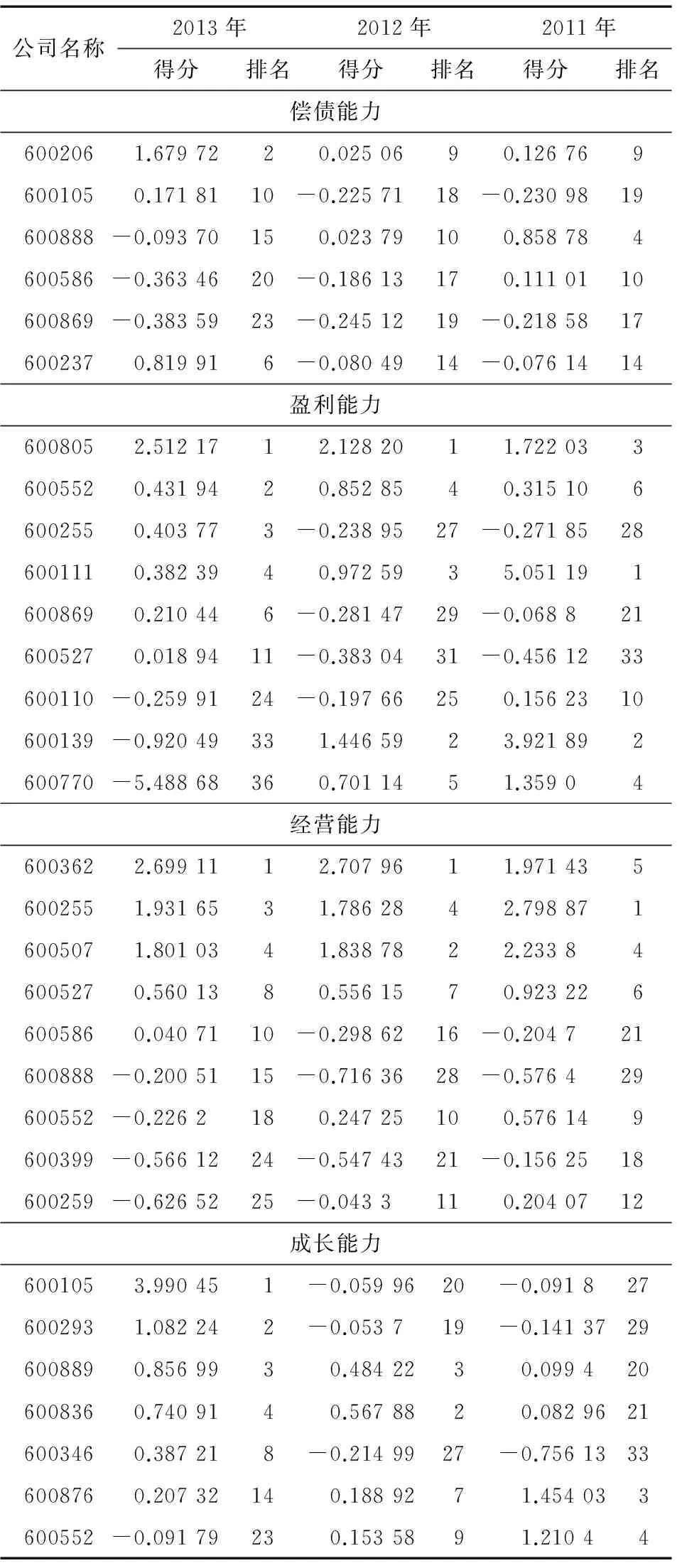

表7 因子得分排名表

1.偿债能力因子分析。本文主要选择流动比率、速动比率、现金比率和资产负债率来评价新材料企业的偿债能力,尤其是短期偿债能力。短期偿债能力是指企业在一年内或者一个营业周期内可以变现清偿债务的能力,可以评价一个企业的财务状况和信用度。如果一个企业的短期偿债能力强,有利于提高企业的信用指数,可以为企业拓宽融资渠道和提高融资额度,为企业的可持续发展提高了可靠保障。[7]

从表7新材料36家上市企业关于偿债能力得分排名情况来看,占样本数据近一半的新材料企业偿债能力逐年增强,同时也有将近一半的企业偿债能力有减弱的趋势。证券代码为600237、600206、600105这3家企业的偿债能力增强的幅度比较大;同时,600586、600869、600888这3家企业的偿债能力降低的幅度很大。这表明我国新材料上市公司的偿债能力并不稳定,对于一些偿债能力较弱的企业而言,对自身持续发展起到严重的阻碍作用,因此有必要对这些企业进行深度剖析,提高企业的偿债能力。

2.盈利能力因子分析。本文主要将资产报酬率、成本费用率和营业净利润率3个财务指标作为评价企业盈利能力强弱的标准。一个企业资产报酬率越高,企业的投入产出能力就越强,进而体现出企业较强的盈利能力;一个企业的成本费用率越高,体现出企业对成本和费用有较好的管控能力,那么企业的资金就得以充分的利用和分配,进一步体现了企业拥有良好的盈利能力;营业净利润率高,说明企业有较强的市场占有率和较强的市场竞争力,表明企业的盈利能力强。[8]

从表7统计的36家新材料上市公司盈利能力的排名情况分析,有13家企业的盈利能力是逐渐呈现下降的趋势,余下23家企业的盈利能力逐年上升,表明新材料企业的盈利能力仍存在不稳定的问题。证券代码为600770、600110、600139这3家企业的盈利能力降速非常快;证券代码为600805、600552、600111这3家企业的盈利能力基本能够保持在前10名;证券代码为600255、600869、600527这3家企业的盈利能力增速很快。

从盈利能力和偿债能力比较,有些企业偿债能力强但是盈利能力相对比较弱,代表性企业有:600237、600206、600105,主要原因为:第一,企业的偿债能力强,表明企业的净现金流量大,或者从因子得分情况来看,流动比率和速动比率比较高造成的,但是企业的盈利能力弱是由于新材料企业研发投入产出效益会有一个滞后期,因此,在短中期来看,盈利能力会比较弱,而偿债能力比较强。第二,从长期来看,如果一直维持着低盈利能力,保持着较高的偿债能力,从财务角度来论,是不理想的投资决策。同样,有些企业具有较弱的偿债能力但是拥有较强的盈利能力,如:600586和600869,原因有:新材料企业的研发支出比较大,且发展战略定位为加大研发投资力度,营业收入比重大,投入资金多,净现金流量就比较小。

3.经营能力因子分析。本文主要以流动资产周转率、存货周转率和总资产周转率3个财务指标来衡量企业的经营能力的强弱。这些营运比率是来衡量企业资产管理效率的财务比率,资产的周转率越高,表明企业资产管理效率越高,企业的经营能力就越好。

从表7中的得分排名来看,有12家企业经营能力的连续3年呈现出减弱的趋势,有24家企业经营能力趋于稳定。其中证券代码为600399、600259、600552这3家企业的经营能力总体趋于下降,证券代码为600888、600586、600110这3家企业经营能力逐步增强,证券代码为600362、600255、600507、600869、600527一直都处于稳定状况,且得分比较高,表明其经营能力较好,可持续发展能力比较强。

4.成长能力因子分析。本文用净利润增长率、营业利润增长率和基本每股收益增长率3个指标来衡量企业的成长能力。若增长率能够持续增加,表明企业有较好的成长能力。[9]

从表7关于成长能力的得分排名来看,有16家企业的成长能力有减弱的趋势,有20家企业的成长能力表现得比较良好。其中证券代码为600105、600293、600889、600836、600346表现出良好的成长能力,而证券代码为600876、600552、600237、600259展现出较差的成长能力,且变化幅度很大,从这组得分数据来看,我国新材料企业的成长能力差异较大。

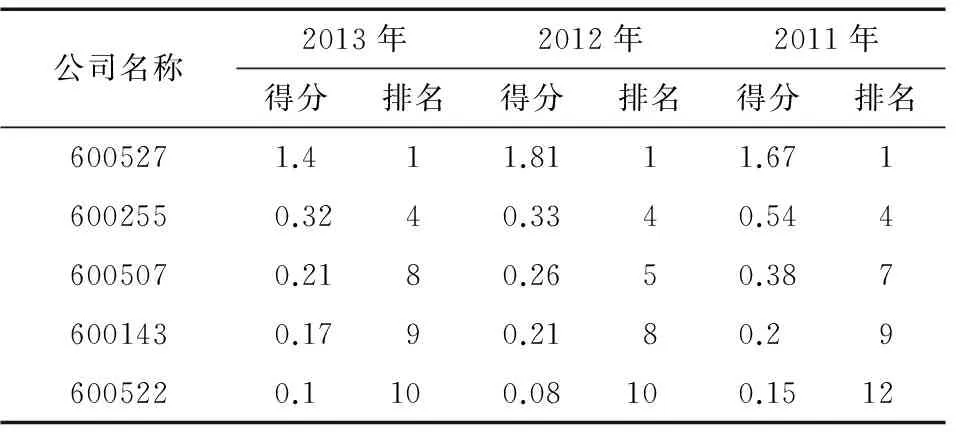

表8 综合得分排名表

5.综合得分分析。从综合得分排名表来分析,证券代码600255、600362、600507、600522、600143、600527综合得分比较高,其中这5家企业的偿债能力、经营能力、盈利能力和成长能力四个指标表现情况良好,使综合能力分值较高。综合分析这5家企业的综合水平较高的原因有:首先,这些企业的管理层对新材料创新性重视程度比较高,对研发的资金,科技研发人员等投入较大,且更加关注其投入产值的比重,使投入的人力与资金能够得到充分的利用,进而提高了企业的可持续发展能力。再者,管理层能够合理利用国家的相关政策优惠,注重将企业的发展战略与国家发展方向的协调,使得企业具有明确的发展目标与方向,提升了企业的核心竞争力和市场占有率,不断增强了企业的可持续发展能力。最后,企业的偿债能力强,铸造了企业的优良的信誉度,使得企业的营运资金充足,为企业的资金投入生产与研发正常运转提供了资金优势,进一步提高的企业的盈利能力和营运能力,促使企业的可持续发展能力提高。

三 结论和建议

从各个主因子得分情况和综合评价得分情况来看,我国新材料上市公司的可持续发展能力表现得并不理想,总体发展水平趋于稳定状态的企业仅占研究样本的28%。以证券代码为600770为例,近3年的盈利能力、经营能力和成长能力都表现得很差,导致综合得分排名很低,究其主要原因是该企业从1996年至2012年都在不断的进行经营范围的扩张,导致企业资金投入过多,产出比较低,2013年的营业收入相比2012年的营业收入下降了22.16%,并且受资产减值损失和投资收益大幅下降的影响,公司 2013 年度经营业绩出现大额亏损。报告期内,公司实现营业收入 37,150.59 万元,归属于母公司所有者的净利润-67,932.30 万元。这在一定程度上严重阻碍了自身可持续发展能力的步伐。另外,新材料行业属于新型战略发展行业,企业能够得以持续健康稳定的发展,必须进行自主创新,加大对研发经费支出的投入力度,同时企业的管理层还需要对研发投入资金与产出效益进行监控,从而实现合理的投入与高质的产出,提高企业的市场竞争力,获取更多的营业利润,增强自身的盈利水平。综合得分表现突出的企业,如600527、600255、600522,它们有着共同的特征——企业管理层注重创新与研发,企业的研发投入资本逐年增加,且相应的营业收入也逐年增加,市场占有率不断上升,使得这些企业保持这良好的盈利能力和成长能力,从而进一步增强了企业的综合得分,增长率也持续上升。在此基础上特提出如下建议:

(一)加强新材料行业自身发展建设力度

第一,新材料行业被列为新型战略行业之一,宏观发展环境处于优势地位。企业的管理层应该要制定适宜的发展战略,包括经营业务的扩张方向,是选择横向发展还是纵向发展或是多元化发展,战略选择正确与否都在一定程度上可以影响企业的偿债能力、盈利能力等,进而对可持续发展能力产生显著的影响。

第二,新材料行业是基础性行业,是材料需求者——中下游企业发展的依托,所以新材料企业的研发投入强度对新材料企业的可持续发展能力有重要的影响力。因此企业应该注重研发投入水平与产出效率,提高企业的研发水平,制定新材料产业的“孵化器”培育政策,将“孵化器”转化为科技成果、培育新产品,创造更多适应时代需求的材料,提升新材料行业的竞争力,促进新材料行业可持续发展能力的提高。

第三,新材料行业投资于创新项目应立足于增强企业未来的盈利能力和提高企业的净现金流量。制定完善的科技研发投资入股政策,鼓励新材料企业加大技术研发经费支出,同时注重企业投资项目的投入与产出效率,不可盲目投资,忽视效率,不利于企业拥有充足的净现金流量,加重企业的偿债压力,降低企业融资信用度,阻碍企业资金的融通,对企业可持续发展能力的增强产生不利的影响。

第四,影响企业可持续发展能力主要是企业的偿债能力和盈利能力两个方面。企业可以加强自身竞争力的建设,根据国家优惠政策制定企业的发展战略和经营方针,最大范围的享受国家的优惠政策,增加企业的经营现金流量,加强与供应商、消费者、投资者等社会公众利益体的关系建设,提升自己的服务质量,获取质优价廉的货源、市场占有率和资金筹集来源,这些举措都可以加强企业的偿债能力和筹集资金的能力,为企业获取更多的经营资金提供推动力,这样周而复始的良性循环,企业的盈利能力相应得到提高,那么,企业的可持续发展能力会大大提高。

(二)政府需要为新材料企业提供优质的外部发展环境,优化企业的发展道路

第一,对于高新技术型的新材料企业,政府应该实行梯形的税收优惠政策,同时以贷款贴息、投资入股等形式,加强对新材料产业的投资。对符合条件的重点新材料企业应该加大优惠力度,在新产品开发、替代进口、使用国产设备等方面,以奖励的形式予以扶持,为企业提供更多的利益保障,增强企业的可持续发展能力。

第二,成立以政府为指引的新材料产业发展资金机构,重点支持优势企业和“专、精、特”企业,对产业集聚程度提升和发展持续能力提高具有推动作用的关键技术给予重点帮扶。鼓励有实力的龙头企业组织成立新材料产业创投基金,如晟达新材料是化工材料的领头,可以鼓励其牵头成立化学新材料产业创投资金,争取获取国家、省级等政府资金的注入,做大做强化学材料的产业集群。

[1] 白鸽.我国农业上市公司融资结构与可持续发展研究[D].内蒙古:内蒙古农业大学,2010.

[2] 庄莉.中国林业可持续发展问题研究[D].哈尔滨:东北农业大学,2010.

[3] 陈宗彤,杨肃昌.基于主成分分析的可持续发展能力问题研究[J].兰州交通大学学报,2011(4):70.

[4] 孙奕.上市公司可持续发展综合评价体研究[D].上海:东华大学,2008.

[5] 蔡维灿.基于企业可持续发展能力的财务指标分析[J]财会通讯,2010(8):105-107.

[6] 王丹,杨晓兰.基于因子分析的上市公司可持续发展增长能力评价研究[J].财会通讯,2010(1):73-75.

[7] 罗伯特.财务管理分析[M].北京:北京大学出版社,1998:58-60.

[8] 范霍思.现代企业财务管理[M].郭浩,译.北京:经济科学出版社,1998:49-52.

[9] 李琳琳.航运企业可持续发展能力的关系研究[J].内蒙古大学学报,2009.

责任编辑:李珂

Evaluation Research on Sustainable Development Ability for New Material Enterprise——Based on 36 Listed Companies Datas in Shanghai

XIAO Junbin, ZHAO Yulu

(Schoolof Finance and Economics, Hunan University of Technology, Zhuzhou, Hunan 412007, China)

By adapting panel data of annual report of thirty-six listed companies’ new material companies in shanghai from 2011 to 2013, a comprehensive evaluate system is constructed according to Factor Analysis Method, with which can establish the factor model on improving the sustainable development for the new material companies. Based on the factor model, these new material companies are ranked according to comprehensive scores to evaluate financial indicators which impact on capacity of sustainable development about new material companies. Finally, the result shows that there are two important factors, profitability ability and debt paying ability, which have effects on its sustainable development.

sustainable development ability; new materials corporation; factor analysis

10.3969/j.issn.1674-117X.2016.04.010

2016-03-17

肖俊斌(1964- ),男,湖南衡阳人,湖南工业大学教授,研究方向为会计理论与方法、审计理论与方法;赵宇露(1991- ),女,湖南益阳人,湖南工业大学硕士研究生,研究方向为会计理论与方法。

F406.7

A

1674-117X(2016)04-0040-07

猜你喜欢

今日农业(2021年12期)2021-10-14

数学物理学报(2021年4期)2021-08-30

建材发展导向(2021年6期)2021-06-09

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

汽车观察(2018年10期)2018-11-06

商周刊(2018年18期)2018-09-21

特别健康(2018年3期)2018-07-04

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22