机构投资者参与上市公司定向增发的现状探讨及策略研究

2016-11-09 02:39朱亚辉

赤峰学院学报·自然科学版 2016年20期

朱亚辉

(郑州大学 商学院,河南 郑州 450001)

机构投资者参与上市公司定向增发的现状探讨及策略研究

朱亚辉

(郑州大学商学院,河南郑州450001)

定向增发作为资本市场再融资的重要方式之一,已日益受到上市公司和投资者的重视.机构投资者近年来在我国资本市场迅速发展,成为上司公司定增的重要对象.本文将梳理我国机构投资者参与上市公司定增现状,并基于折价率的角度通过实证分析来探究机构投资者参与定向增发的投资行为,并对机构投资者参与定向增发提供了策略建议.

机构投资者;上市公司;定向增发;折价率

我国资本市场近年来发展迅速,成为实体经济重要的融资渠道,对于缓解企业资金压力发挥着日益重要的作用.定向增发作为资本市场融资的一种方式,由于其本身发行对象明确且资金实力雄厚,发行审核速度较快,日益成为上市公司融资的首选.定向增发募集的资金投向于企业重大投资项目,对于企业未来的发展起到良好的促进作用.而机构投资者有其自身的信息、资金和人才优势,可以积极参与到定向增发中来,以期未来能够分享股价拉升的好处.机构投资者热衷参与上市公司定向增发,其目的是希望能在未来二级市场退出时获得较高的收益率,这也是机构投资者最为关心的问题.

定向增发又称非公开发行,是指上市公司采用非公开方式向少数特定对象发行股票以达到募集资金的目的.定向增发的发行对象不得超过10人,且发行价不得低于定价基准日前前20个交易日均价的90%,且增发股份有12个月锁定期,大股东36个月锁定期.定向增发参与门槛较高,增发对象至少要有少则数千万,多则数十亿的资金.定向增发对上市公司来说是利好,可以促进公司股价的攀升.此外定向增发的对象(大股东除外)有12个月的锁定期,可以起到价值投资的作用.

1 私募基金驱动型策略投资业绩

事件驱动型策略是通过分析事件(定向增发、资产重组、控股股东变更、高送转、热点题材等)的可能性而提前介入并择机退出.事件驱动型投资策略重在时机的把握,股市是个零和博弈的游戏,在事件驱动型策略更是如此.机构投资者有其自身的资源和研发等优势,能够在企业进行重大事件发布前进行研究和分析,并采取大概率的方法进行捕捉,在合适的时机果断进入.定向增发是事件驱动型投资策略的典型策略,其自身的独特性让投资者也收益颇丰.

从2009年至2013年5年间,A股进入熊市旅途,但私募定增基金年平均退出收益率仍能保持为正,尤其2011年,沪深300指数重挫25.01%,而私募定增基金的年平均退出收益率,仍能保持4.98%的正收益,可见其投资策略的独到之处.

定向增发收益方面,据统计,2015年5月完成定增的32家上市公司定增上市首日平均收益率为153.88%.其中,世联行 (002285.SZ)、秦岭水泥(600217.SH)、东源电器(002074.SZ)上市首日收益率分别达到了468%、380%和359%,占据了5月定增上市首日收益率的前三甲.

2 折价率

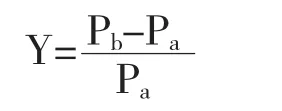

定增上市首日收益率=[(完成定增公司之增发股票上市日收盘价/定增发行价)-1]*100

定增上市平均收益率如此之高,这与定向增发的股价折价率有关.

折价率=(市场价—发行价)/市场价.折价率越高,定增价格越低,收益率越高;折价率越低,定增价格越高,收益率越低.

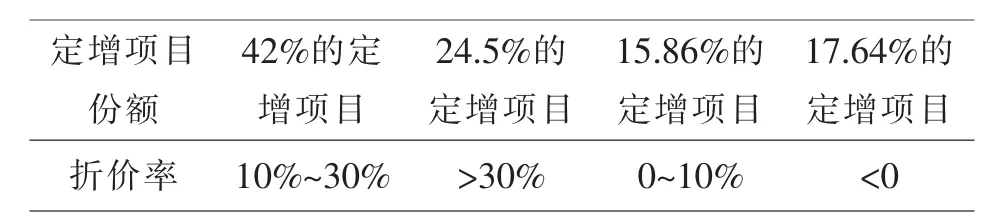

定增折价率区间分布

根据好买基金网2009年以来数据统计.

本文认为折价率是关系到机构投资者进行定增策略的关键因素,对定增股票折价率进行研究,有助于分析机构投资者的定增行为.

3 我国A股市场定向增发影响折价率价的实证分析

3.1研究假设

3.1.1机构投资者参与认购

机构投资者有其信息、资源、人才和管理优势,有着异于个人投资者的信息搜集能力和信息分析能力.机构投资参与定向增发时会对企业募集资金的用途和所投项目的可行性进行科学合理的评估,分析公司现在股价和预期未来股价的偏离度,信息不对称情况减少,使得机构投资者在参与定向增发时更具有主动性.当公司定向增发价格低于机构投资者预期的心理价位时,机构投资者便愿出价更高,来使自己在认购过程中更具竞争力,尽可能多地认购股票.同时机构投资者定向增发的股票有12个月的锁定期,其会积极主动地参与公司治理当中来,监督公司投资决策的科学性和合理性,起到外部监督和激励的作用.

本文提出第一个假设:当机构投资者参与定向增发时,发行价格折价率较低.

3.1.2大股东参与认购

目前,我国公司治理结构仍不够完善,股权仍相对集中,中小投资者利益经常会受到大股东的侵害.在定向增发中,当大股东参与进来时,由于其对公司未来成长和发展前景有着充分的认识,对股价未来的升值空间也比较清楚,故其希望能以更低的价格拿到更多的股份.目前我国董事会融资权利过大,董事会代表的都是大股东和控股股东的利益,当其来负责定向增发新股发行事宜时,很大可能是在为大股东输送利益,会尽可能压低定向增发的价格,使价格远远低于二级市场的价格,中小投资者却无法享受到这种好处.

本文提出第二个假设,当大股东参与认购时,发行价格折价率越高.

3.1.3限售期限

锁定期主要有两种模式:一是大股东认购的非公开增发股票,锁定期为发行之日起的36个月;二是战略投资者认购的非公开增发股票,锁定期为发行之日起的12个月.所谓战略投资者是指法人机构或自然人.由于限售期限的存在,定向增发对象所认购的定向增发股票在锁定期内无法进行变现,丧失了流动性,那么在这限售期内定向增发对象就要要承担股价波动甚至大幅下跌的风险,所以其必然要求一定的风险补偿,即发行折价.锁定期越长,风险补偿也就越多,折价率也就越高.

本文提出第三个假设,锁定期越长,发行价格折价率越高.

3.1.4发行规模

发行股本数量越大,股东要求回报率越高.本文提出第四个假设发行股本数量越大,折价率越高.

3.2实证研究

3.2.1样本选取

本文的样本选取区间为2014年1月至2015年1月.根据WIND资讯统计,在此期间实施定向增发A股的上市公司有404家,共定向增发512次.

本文对其中一些不符合要求的样本进行了剔除

本文删除了一些不符合要求的样本

(1)剔除金融、保险类企业,由于这类企业与一般公司业务差异较大.

(2)剔除增发前被ST、*ST的上市公司.由于这些公司财务情况比较异常,影响数据的可靠性.

(3)剔除定向增发的折价率为负数的的上市公司.折价率为负数的定向增发,不能真实反映我国资本市场定向增发的整体现状.

进行以上剔除后共有458次定向增发.

3.2.2研究设计

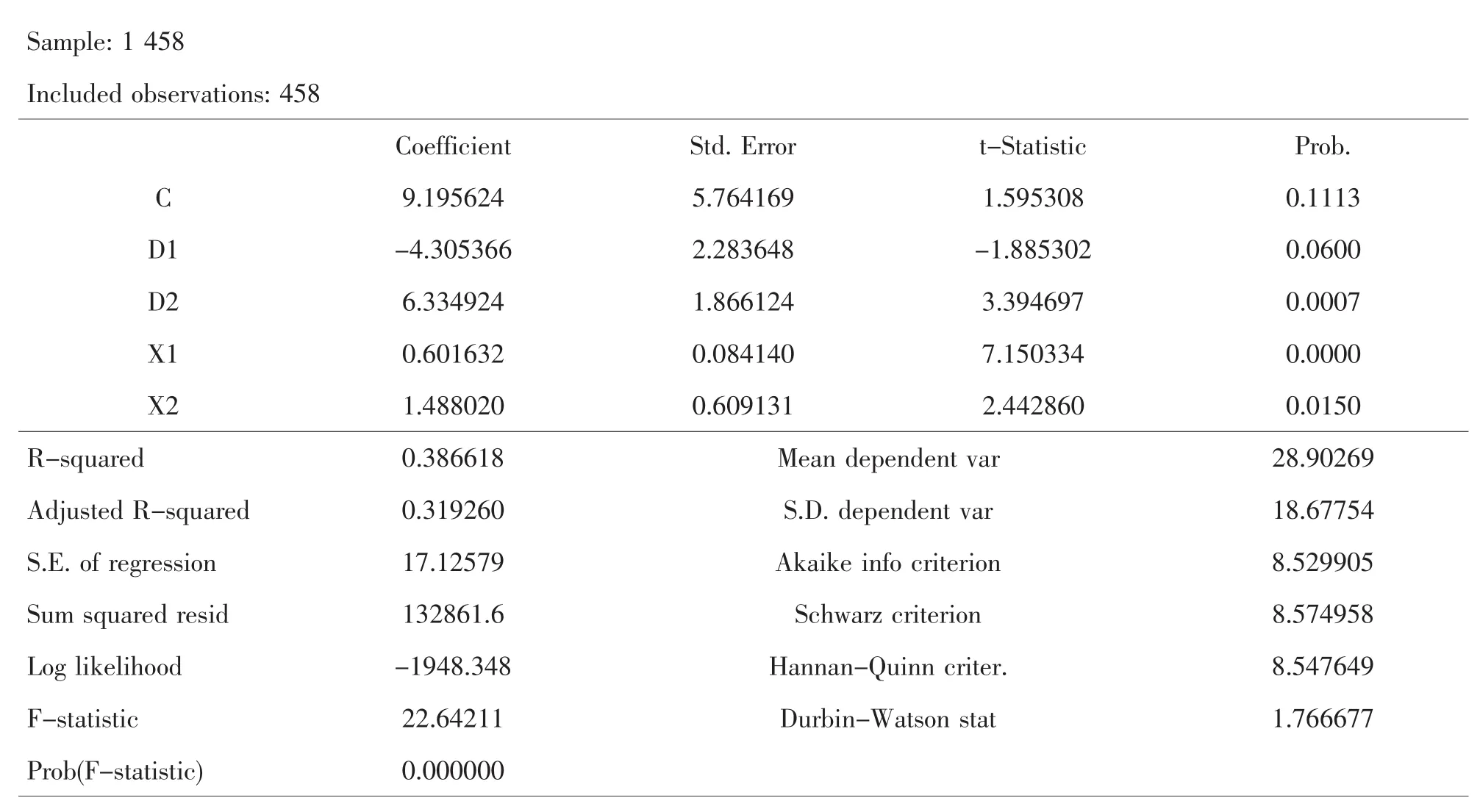

本文采用多元线性回归的方法来检验上述理论假设,建立如下回归模型:

(1)Y为被解释变量,为A股上市公司定向增发定价折价率,其计算公式为

其中Pb为增发公告日当天的收盘价,Pa为定向增发的发行价格.

(2)D1为虚拟变量,当其值为1时,表示有机构投资者参与认购;其值为0时,表示没有机构投资者参与认购.

(3)D2为虚拟变量,当其值为1时,表示有大股东为参与认购;其值为0时,表示大股东没有参与认购.

(4)X1表示限售期限.

(5)X2表示发行规模,即股本数量,模型中以发行股本的自然对数表示.

3.2.3实证结果分析

可以看出该模型的拟合程度较好,在10%的显著水平上,机构投资者参与认购对折价率的影响是显著的,呈负相关,假设1成立.大股东参与认购时,对折价率的影响也是显著的,呈正相关,当大股东参与认购时,折价率较高,假设2成立.限售期与折价率也呈正相关,通过p值检验,假设三成立.股本发行规模越大,折价率越大,假设4成立.

Coefficient Std.Error t-Statistic Prob.C 9.195624 5.764169 1.595308 0.1113 D1 -4.305366 2.283648 -1.885302 0.0600 D2 6.334924 1.866124 3.394697 0.0007 X1 0.601632 0.084140 7.150334 0.0000 X2 1.488020 0.0150 R-squared 0.386618 Mean dependent var 28.90269 Adjusted R-squared 0.319260 S.D.dependent var 18.67754 S.E.of regression 17.12579 Akaike info criterion 8.529905 Sum squared resid 132861.6 Schwarz criterion 8.574958 Log likelihood -1948.348 Hannan-Quinn criter. 8.547649 F-statistic 22.64211 Durbin-Watson stat 1.766677 Prob(F-statistic) 0.000000 0.609131 2.442860 Sample:1 458 Included observations:458

①近年来我国机构投资者价值投资趋势日益明显,其自身的优势可以让其对企业未来发展有着科学的预测.机构投资者不仅手中有大规模的资金,并且其科学严谨的投资风格和理念使其能够对企业的内在价值进行投资和评估.在参与定向增发过程中,机构投资者对上市公司未来的发展前景有着清晰的预判,使定价过程更加透明公开,发行价格真实地反映出公司真实的价值,并且积极地参与到公司治理当中来,维护和中小股东的利益和证券市场的稳定.

②定向增发,如果上市公司的大股东、实际控制人或其控制的关联人参与定向增发,则折价率比较大.其认购比例越大,折价率也越大.定向增发一般不会导致公司控股权的的转让.目前我国资本市场定向增发中大股东、实际控制人其所认购的股份锁定期为36个月.

③定向增发限售期越长,折价率越高.限售期越长,其所承担的风险也就越大,股份流动性也就越低,其要求的折价率也就越高.

④发行股本规模越大,折价率越高.股本规模越大,股东对公司回报要求也就越高,股价折价率越高.

4 策略建议

定向增发存在一定的折价率是机构投资者积极参与定向增发的重要原因,作为定向增发的“安全垫”,机构投资者应提高自己的“安全垫”高度,以期在未来退出时可以从资本市场获得较高的资本收益率.为此本文提出以下几点建议:

1.与上市公司保持良好的信息沟通.机构投资者参与上市公司的定向增发,由于存在诸多的机构投资者,定增市场必定竞争激烈,为机构投资者应保持与上市公司良好沟通,以期拿到更多的定增股数.此外从大股东参与定增时,折价率更低,机构投资者要与上市公司股东保持良好关系,当定增对象有大股东参与时,要第一时间参与到定增当中去.

2.合理处理限售期与折价率的关系.限售期越长,折价率越高;限售期越短,折价率越低.但限售期的存在,使得资金运营存在一定的机会成本.机构投资者在参与定增时要考虑未来的时间成本,综合多种因素进行考量,选择合适的定增项目.

3.做好定增项目的退出机制.账面价值不是机构投资者的追求目标,退出时的落袋收益率才是机构投资者最为关心的问题.机构投资者在进行定向认购时,要做好自己未来的收益目标,并根据资本市场行进状况进行适时调整.

〔1〕程吕,唐玉莲.定向增发影响因素的主成分分析[J].时代经贸,2007(9):132-134.

〔2〕陈政.非公开发行折价、大小股东利益冲突与协同[J].证券市场导报,2008(8):27-34.

〔3〕徐寿福.上市公司定向增发公告效应及其影响因素研究[J].证券市场导报,2010(5):65-72.

F830

A

1673-260X(2016)10-0104-03

2016-06-12

猜你喜欢

商业研究(2018年1期)2018-02-03

制造技术与机床(2017年3期)2017-06-23

小学生导刊(2017年13期)2017-06-15

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年19期)2015-09-10

新闻传播(2015年5期)2015-07-18