建筑施工安全成本及优化和控制

2016-11-11 15:47刘梁平

人间 2016年27期

关键词:建筑施工企业

摘要:安全成本优化和控制是建筑施工企业安全成本管理的重要内容。我们运用安全经济学观点,阐述安全生产的经济意义、安全成本、安全效益、安全产出及几个安全费用间的关系和建立建筑施工企业安全成本优化和控制的基本理论依据,分析建筑施工企业安全成本优化和控制存在的问题,并提出了建筑施工企业安全成本优化和控制的策略构想。

关键词:建筑施工企业;安全成本安全效益;成本优化和控制

中图分类号:X947文献标识码:A文章编号:1671-864X(2016)09-0066-01

一、安全成本的定义及安全生产的经济意义

在我国,建筑施工业一直都是安全事故多发的行业之一。原因在于:建筑市场的供大于求,使得施工单位常常压低投标价以获取工程承包权;为保证工期和质量,施工管理人员往往抱着侥幸心理盲目降低安全投入,从而使安全经费与安全投入严重不足;承包商有限的安全投入,又没有得到合理的分配和有效的利用。而更深层的原因在于,管理者对安全的经济含义、安全成本等基本概念及其相互之间的关系认识不足。因此,研究我国建设项目的安全投入分类方法、建设项目的安全投入水平和组成,可以为施工企业提出可行的优化安全投入的方法。

对施工企业而言,安全的经济意义在于:(1)通过防损、减损而直接产生经济利益,因为事故造成的损失最终体现为工程成本。(2)通过保障生产、激发劳动者的创造力,间接地发挥增值作用。计算安全的“防损/减损”效益并不容易,因为损失受机会因素的影响,即使事故发生,也只有少部分损失是可以估算的。计算安全管理在维持生产过程中所创造的效益也是困难的,因为安全管理所产生的效益增值体现于生产流程的产出,而生产流程的产出不仅仅只受安全的影响。从理论上说,安全管理的经济效益(简称安全效益,E)应等于安全产出(Y)与安全成本(C)之比。由于定量确定安全产出是困难的,那么可以通过确定安全成本来测量安全效益。由此可见,深入认识安全成本的内涵是十分必要的。

建筑施工企业安全成本分类方法很多,从安全成本优化角度考虑,最典型的分类是将安全成本分为保证性安全成本和损失性安全成本。保证性安全成本是指为保证和提高安全生产水平而支出的费用,损失性安全成本是指因安全问题影响生产(或因安全水平不能满足生产需要),以及安全问题本身而产生的损失。其中,保证性安全成本包括固定预防费用、变动的预防费用和保险费用,损失性安全成本包括非保险费用。

事故所造成的无形损失体现在社会、企业、个人等三方面,如对区域性经济和社会稳定的影响,对环境和公众安全的影响,对企业内部劳动关系、商誉和形象的影响,以及对与之相关的市场和发展机遇的影响等。而最直接的无形损失是受伤亡者本人的生命价值、生活质量、精神和肉体所承受的痛苦,以及对其家庭造成的长期的、甚至是永久性的精神创伤。显而易见,非保险覆盖的费用是事故成本的主要部分,也是生产成本的主要威胁,因为任何事故成本,最终将体现在生产成本中。

根据安全成本的分类和内容,我们可以将固定的预防费用、特殊的预防费用和事故的保险费用集合在一起,定义为狭义的“安全投入(C)”,将变动的预防费用和事故的非保险费用集合在一起,并将其倒数定义成狭义的“安全产出(Y)”,这样,我们就可以定义出一个狭义的“安全效益(E)”,即E=CY。从这一公式中,可以根据安全业绩的情况,调整C和Y,以获得最佳的“安全效益”。企业在某一年度既定的安全投入的条件下,安全管理的经济性目标就是逐步减少“变动的预防费用”,力争避免“非保险费用”,而后者是降低安全成本的核心目标。

二、静态条件下安全成本优化的理论依据

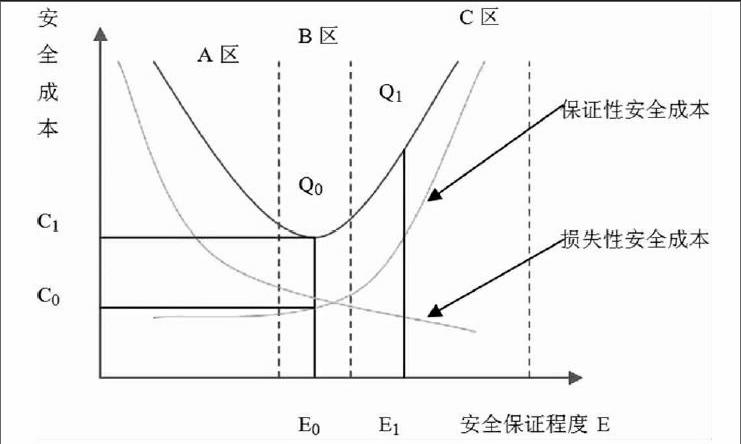

在当前的社会经济发展状况和科技进步水平条件下,根据建筑施工企业自身的管理水平和目前的经济技术水平,我们可以区别性地确定企业当前的期望安全保证程度下的安全成本总量。为了简化系统考查的重点,屏蔽诸多变化因素对考查目标的影响,假定外部条件相对固定,并以此来确定该条件下企业最佳安全成本投入量,从理论上寻求达到安全总成本最经济的目标。所以,研究安全成本与安全保证程度的关系和变化规律,成为安全成本优化工作的关键。从安全成本控制的现实情况分析可知,构成这安全成本的保证性安全成本和损失性安全成本是相互联系和影响的,并伴随安全保证程度的变化而此消彼涨。一般说来,安全保证程度与安全成本之间存在着安全保证程度越高,保证性安全成本越高,损失性安全成本越低,并且安全成本总额随安全保证程度的由低到高变化,而由高到低、再由低到高变化的规律(如图1)。这种安全成本与安全保证程度的变化规律被认为是指导安全成本优化工作的基本理论依据。在横轴所示的安全成本上可以找到经济安全成本所对应的Q0点,根据Q0点可以确定纵轴上对应的安全成本C0点和横轴上的E0点,其中C0就是安全成本最佳投入量,E0就是期望安全保证程度。

在建筑施工企业安全成本管理的实践中进行安全总成本的控制时,通常以经济安全成本所对应的期望安全保证程度两侧一定区域为界把由安全成本和安全保证程度组成的平面分成三个部分,根据安全总成本水平所对应图1中的不同区域,分情况进行下一阶段安全成本的优化:在A区,表现为损失安全成本过高,保证性安全成本较低,总体上安全成本较高,很明显,安全工作存在缺陷,安全保证程度严重不足。针对性安全投入的优化方式为增加保证性安全成本的投入,即进行安全设施的投入、加强安全监测控制、完善安全管理措施和安全检查制度、强化安全意识和安全防范,有效地降低安全损失,使安全成本达到比较合理的水平。在B区,期望安全保证程度对应点的安全成本最为合理,是非常理想的情况,在E0点两侧较小的区域内安全成本较为合理,安全保障适中,安全工作较理想,进行安全优化的策略是制定安全工作标准对安全工作进行标准化管理,把期望安全保证程度控制在合理的范围内。在C区,表现为期望安全成本较高,以牺牲较高的保证性安全成本来达成较高的安全保证程度,虽然损失性安全成本较低,但保证性安全成本过高,两者之和表现为保障安全而进行的投入过多,出现安全功能过剩。对此,安全工作优化的策略是利用ABC分类法对安全工作排序,减少不必要的安全措施只保持合理的安全工作的运行,以降低安全成本。在实际工作中,主要是正确处理A区和B区的安全工作优化。

作者简介:刘梁平,男,四川巴中人,本科,高级工程师。

猜你喜欢

科学与财富(2016年29期)2016-12-27

中国经贸(2016年20期)2016-12-26

中国经贸(2016年20期)2016-12-20

考试周刊(2016年21期)2016-12-16

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10