京津冀协同发展背景下河北省文化产业发展的保险支持研究

2016-11-17 20:42王述芬邱波李祥艳

商场现代化 2016年23期

王述芬+邱波+李祥艳

摘 要:对国内外文化产业保险发展现状进行对比分析, 认为我国文化产业保险同国外相比有较大差距。分析现阶段河北文化产业保险发展状况及制约因素, 进一步提出河北文化产业保险的主要介入领域,最后提出构建河北文化产业保险发展的支持对策。

关键词:京津冀协同发展;文化产业;保险

2010年3月,中宣部、保监会、文化部等九部门联合发布《关于金融支持文化产业振兴和发展繁荣的指导意见》,首次提出文化产业保险要发挥的作用。2010年12月,保监会与文化部又联合下发《关于保险业支持文化产业发展有关工作的通知》,进一步强调文化产业保险的作用。2014年3月,国务院印发《关于推进文化创意和设计服务与相关产业融合发展的若干意见》,进一步鼓励保险公司加大创新型文化保险产品开发力度。可以看出,保险介入文化产业得到了我国政府的大力支持,一系列的措施的出台加大了对文化产业保险的支持力度。

2015年12月,中国保监会下发《关于服务京津冀协同发展指导意见》,鼓励保险机构为京津冀产业升级转移提供资金支持和配套保险服务。河北省文化产业可以以此为契机,明确本省文化产业保险的主要介入领域和创新机制,助推文化产业发展。

一、国内外文化产业保险发展现状对比

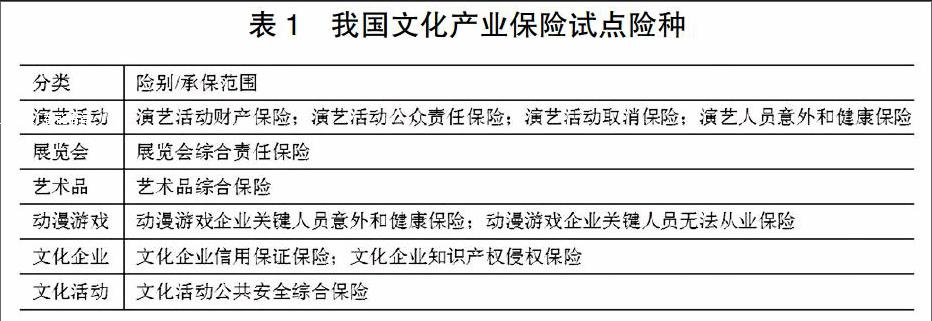

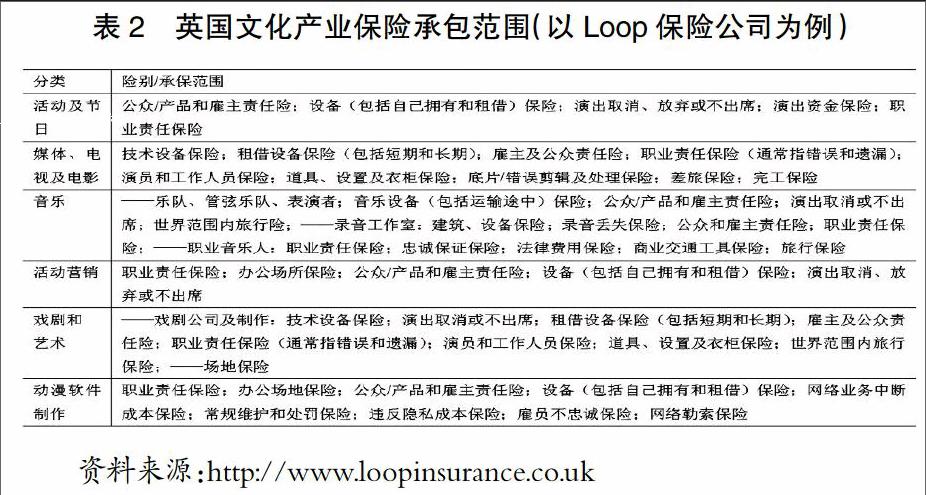

以英美国家为例,国外文化产业保险起步较早,兴起于20世纪40年代,文化产业保险产品尤为丰富。相比之下,我国文化产业保险于2010年才开始试点,如下表1和表2所示,从保险分类和保险产品种类来看,我国文化产业保险产品的覆盖范围和服务质量较英美国家有很大差距。

二、河北省文化产业保险发展现状及制约因素

1.河北省文化产业保险发展现状

2011年6月,河北省财政厅印发《河北省文化产业发展引导资金使用管理办法(试行)》,其中对文化产业保险做出专门规定,用财政资金适当补贴重点文化企业和文化产业项目文化产业项目保险费,“补助比例不超过保险费实际发生额的80%,补助金额不超过100万元。”2013年5月,河北省文化厅河与中国人民财产保险股份有限公司河北省分公司签订合作协议,旨在加快培育和完善文化产业保险市场,从而有效分散文化产业的项目运作风险,共同推动全省文化产业快速发展。

2.河北省文化产业保险发展的制约因素

从文化企业角度来说,很多企业规模较小,风险意识不强,认为保险不但不能解决很多企业面临的融资难问题,还会造成企业的资金负担;从保险公司角度看,我国文化产业保险起步较晚,相应的保险产品较少,人才缺乏,对文化企业的实际保险需求的满足还有待改进;从保险配套服务角度来说,我国的企业信用评价体系和风险评估机制等还有待完善,保险公司在设计保险产品和承保时经常面临诸多困难。

三、河北省文化产业保险的主要介入领域

1.文化旅游业

文化旅游业是河北省文化产业的重要组成部分,已经打造出不少知名文化旅游业重点项目,例如:赵州桥文化旅游产业示范区、山海关古城文化产业园、青山关长城文化旅游度假区等等。众所周知,人身和财产安全是文化旅游业发展的前提和保障,而文化旅游保险就是规避旅游风险的手段。文化旅游业与保险业可以在责任保险方面有所作为。

2.演艺业

演出行业过程中存在诸多风险,例如财产损失风险、人身风险、责任风险、信用风险等,以美国Meridianusa保险公司为例,该公司针对演出活动开发了一系列险种,例如参与者法律责任保险、酒类法律责任保险、参与者/观众保险医疗保险、雨天/恶劣天气保险、洪水、地震保险、车辆保险、热水器与机械装置保险等等。河北省现有的知名演出节目有《印象野三坡》、《鼎盛王朝—康熙大典》等,保险公司可以为这些节目量身定制保险产品和服务。

3.影视出版业

近年来,河北在影视出版业方面也取得了不错的成绩。目前我国关于影视制作方面的文化产业保险产品较少,保障额度以及保障水平等都和高速发展的影视产业不相匹配。保险公司可以借鉴国外经验,开设电影制作人补偿保险、行业协会旅行事故保险、底片及录影带保险、错误剪辑及处理保险、道具、设置、衣柜以及其它流动财产、各式设备保险以及额外费用补偿保险等。

四、京津冀协同发展背景下河北省文化产业发展的保险支持对策

1.充分利用京津冀协同发展机遇,推动保险支持文化产业发展

2014年京津冀三地共同签署《京津冀三地文化领域协同发展战略框架协议》,旨在推动区域文化产业一体化发展。河北省可以充分借助京津冀协同发展平台,调动保险行业相关人才、信息和资源,鼓励三地文化企业和保险公司合作。

2.借鉴国外经验,拓宽保险覆盖范围

国外文化产业起步较早,保险产品覆盖范围较广。京津冀三地保险企业可以借鉴国外经验,依托本地丰富的文化资源市场,专门为文化企业或项目量身定制保险产品,例如动漫软件领域,可以开发网络业务中断成本保险、常规维护和处罚保险、违反隐私成本保险、雇员不忠诚保险和网络勒索保险等险种。

3.建立政府补贴和风险补偿机制

面对文化企业规模小、融资难、抗风险能力弱的困境,保险公司在提供文化产业保险服务和开发新产品都心有余而力不足。目前在融资支持方面,一些大型文化产业项目和重点企业已经获得政府融资贴息支持,在保险方面,政府也可以有所作为,可以建立有效的政府风险分担和补偿机制, 增强保险及其他金融机构对本省文化企业的信心。

参考文献:

[1]陆斯嘉.中国艺术品保险业务止步临时大展[N].东方早报,2012-12-10.

[2]邵嘉晖,陈永祥,窦莉梅,王璐,查丽娟.西方艺术品保险市场及其风险控制研究[J].上海商学院学报,2012,(10):68-74.

[3]袁翰.让保险助推文化产业腾飞[N].中国保险报,2011-06-03.

[4]张兰.积极培育和发展文化产业保险市场[N].金融时报,2011-11-17.

作者简介:王述芬(1982- ),山东烟台人,河北对外经贸职业学院经管系,讲师,研究方向:文化产业;邱波(1980- ),黑龙江齐齐哈尔人,河北对外经贸职业学院国际商务系,讲师,研究方向:区域经济;李祥艳(1980- ),河北唐山人,河北对外经贸职业学院计财处,讲师,研究方向:财务会计

猜你喜欢

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04

经济(2015年6期)2015-09-10

新媒体研究(2014年2期)2014-03-12