上市公司财务重述现状研究——来自于沪深A股经验数据研究

2016-12-13 04:01刘蓬川石河子大学

大陆桥视野 2016年20期

刘蓬川 / 石河子大学

上市公司财务重述现状研究——来自于沪深A股经验数据研究

刘蓬川 /石河子大学

近年来财务重述的频繁发生及其多与盈余相关,严重影响了投资者的利益和资本市场的健康发展,引起了各方面广泛关注的同时,也凸显了其研究的重要性,本文以2008—2014 年沪深A 股上市公司为样本,考察财务重述现状与特点,提出减少财务重述,遏制财务欺诈的相关建议。

财务重述;重述类别;重述影响

一、引言

财务重述是指公司自愿或在审计师、监管当局的敦促下修正先前报告的财务信息,即上市公司就已经披露的定期报告中存在的虚假、遗漏或误导性的信息做出重新编制并披露的行为。

财务重述源之于之前财务报告的误述,误述可以分为两种:一种是错误,为偶然性的不正确,是客观行为;一种为违规,为人为故意造成,以利润调节为目的。前者多与会计原则的误用、判断错误、会计知识及信息的缺乏、财务人员工作水平、能力、准确度等有关,后者则与管理者自利行为、资本市场压力、避税动机等有关,而公司内控及治理结构的缺陷、外部监管的低效性都为违规行为提供了机会。

然而,无论何种情况导致的财务重述,都会给企业、投资人、资本市场甚至整个社会经济带来负面影响,财务重述不仅会增大公司经营风险、增大融资成本,影响公司价值,降低投资者信心,甚至会威胁公司组织结构,降低资本市场效率,导致资源配置失效。因此,研究财务重述的具体状况,并结合财务重述的原因,寻求减少重述、遏制财务欺诈的有效方法是非常必要的。

二、上市公司财务重述的现状分析

本文以沪深主板A股上市公司2008-2014样本作为初选样本,并作如下剔除:一是*ST、ST上市公司由于上市条件出现问题而被剔除;二是数据信息不全者而被剔除。最终得到了9653个研究样本。数据主要从上市公司在巨潮资讯网站和沪、深交所网站中手工收集并整理而得,通过具体财务重述公告内容和相关信息,围绕财务重述的数量、类型、行业分布、对会计盈余的影响这四个层面对财务重述现状进行研究。

(一)上市公司财务重述的年度分布情况

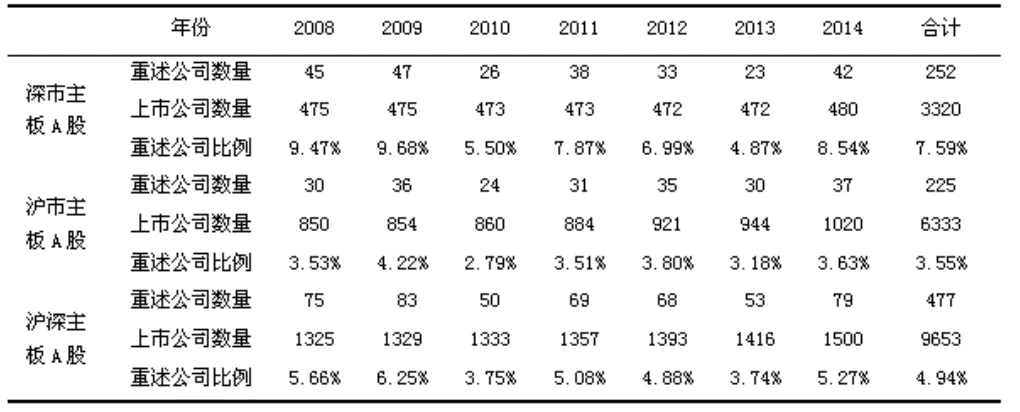

通过对相关信息的统计整理,发现各年份重述报告的数量差别不是很大,从整体来看略微呈现出逐年下降的趋势,而在各个年份出现的情况呈现一定波动的态势。令人注意的是2008年和2009年两年时间发生财务重述的公司数量较偏多,特别是2009年,深市主板A股近一成的上市公司进行了财务重述。这些陆续发布的财务重述公告体现了 2006年颁布的新准则及相关规定对上市公司会计信息差错更正的一种约束力。除此之外,表1数据显示:深市各期财务重述的比例均高于沪市,这不得不引起我们对深市上市公司信息披露质量的关注。

从数据反应的情况整体而言,财务重述发生的现象仍较严重,但发展的趋势正在不断好转,重述比例整体上在不断下降,深市上市公司财务重述的现象要严重于沪市上市公司。

表1 财务重述公司数量分布情况表

(二)上市公司财务重述的公告类别分布情况

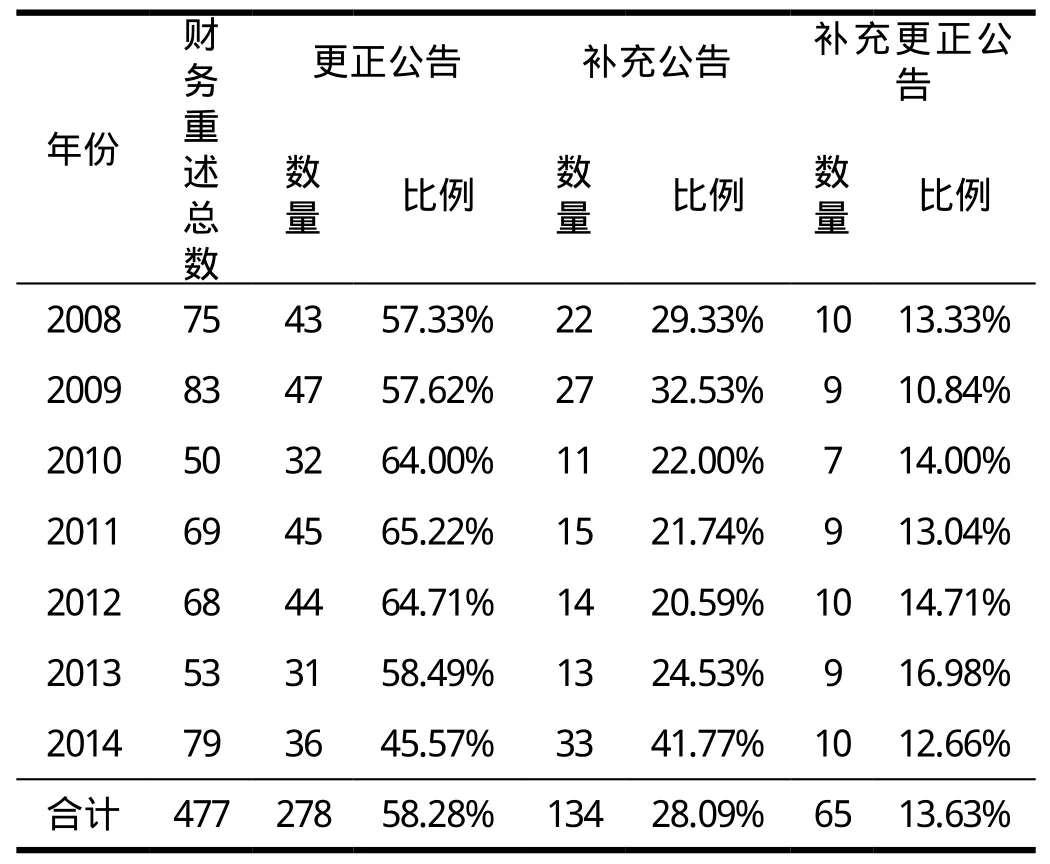

从表2中我们可以注意到一个很明显的现象,即财务重述公告中更正公告的数量所占比例最大,七年平均水平为58.28%,接近六成,特别是2010-2012年这一类别占比达到65%左右,由于这类公告更多是涉及到会计差错的修正,故对市场的负面作用也会更大。

第二类补充公告总体趋势变化不太明显,其数量变化更多的是与监管部门的披露准则有关系。由于披露准则的要求近些年来呈现高频率、精细化的特点,上市公司补充公告数目也随之出现一定程度增加。

与前两类相比,虽然补充更正公告占比并不高,但其更多的是与公司财务报告中的关键数据以及主要财务指标等内容相关联,因此对市场的影响程度和更正公告一样显著。

表2 财务重述公告类别分布情况表

(三)上市公司财务重述的行业分布情况

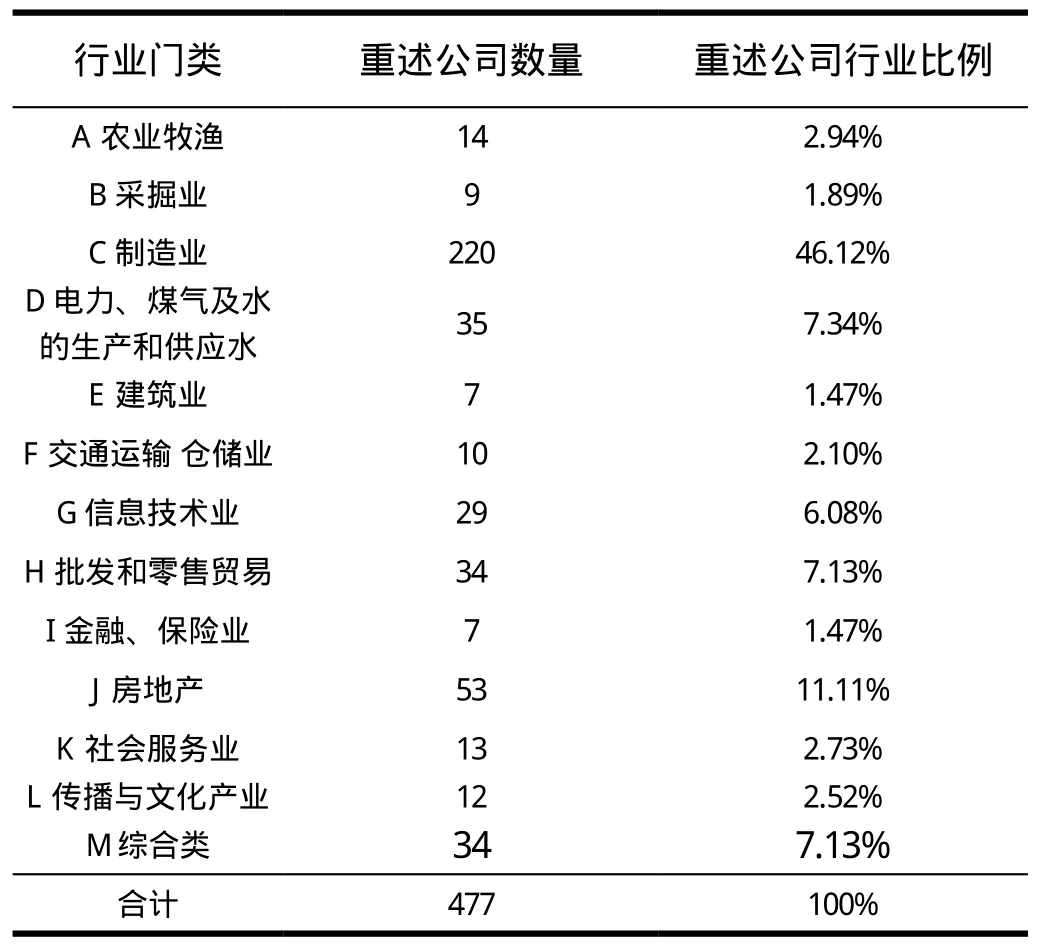

从表3我们可以看到两个特点:第一,证监会公布的各行业里都存在财务重述现象,即说明财务重述现象具有普遍性;第二,财务重述的数量分布在不同行业中的差异比较明显,这说明财务重述的发生受不同行业的特性所影响。数据显示财务重述在制造业数量最多,占46.12%,其次是房地产业和电力、煤气及水的生产和供应业,分别占11.11%和7.34%。这其中的原因,黄世忠(2009)通过分析认为我国很多企业在进行重大会计差错的追溯调整时,往往会通过补提减值准备这一方式,而制造业由于拥有大金额的固定资产及无形资产,财务重述出现的可能性无疑更大。类似的,房地产业和电力煤业的财务重述公司数量所占比例也较大,这些行业中企业的固定资产较多的现实也可以成为一种可能的解释。另外还应考虑到,制造业相比其他行业,上市公司的数目优势显著,因此不能忽略在所有行业中制造业上市公司总数占比大、基数较大的现实,因此制造业发生财务重述的公司绝对数较多不能充分证明该行业财务重述的倾向更大。所以并不能由此简单而直接地确定财务重述易发、高发的行业,其发生概率应该与其所属行业之间没有必然的联系。

表3 财务重述上市公司(2008-2014年)的行业分布情况表

(四)上市公司财务重述对会计盈余的影响

由于上市公司年报需要经审计师审计并出具相应的审计意见,因此更正公告、补充更正公告中很多涉及对公司当年己经公布财务报表的会计盈余进行修正。从表4数据可以看到,上市公司财务重述涉及利润增减所占比例较大,接近50%,其中,调减盈余占40.04%,调增盈余占7.34%,这可以理解为上市公司根据自身盈利情况采取了最有利的利润调节方式,同时可以看出,我国上市公司在披露会计信息中虚增利润的问题非常突出。其中,更正公告中,39.21%的公告性质是对公司盈余的调减,只有不到6%的更正公告是调增盈余,补充更正公告中,53.85%是对公司盈余的调减,只有3%是对盈余调增,由于盈余的调减涉及公司未分配利润、净利润以及留存收益等核心指标,对市场的冲击程度更加显而易见。

表4 财务重述报告(2008-2014年)对会计盈余的影响情况表

三、结论

(一)主要研究结论

本文以沪深主板A股上市公司(除ST、金融行业等)2008-2014年的财务数据作为研究样本,对上市公司财务重述现状进行探讨。研究发现:一是财务重述发生的现象仍较严重,但发展的趋势正在不断好转,重述比例整体上在不断下降,深市上市公司财务重述的现象要严重于沪市上市公司;二是在财务重述公告类别中,更正公告的数目所占比例最大,加上补充更正公告类别所占比例,已达七成多,说明来自于差错更正的财务重述占了绝大多数;三是证监会公布的各行业中均有财务重述现象发生,说明这一现象具有普遍性,同时,财务重述的数量分布在不同行业中的差异比较明显;四是上市公司财务重述涉及利润增减所占比例较大,接近五成,并且调减盈余占四成以上,说明我国上市公司在披露财务会计信息中虚增利润的问题非常突出。

(二)研究启示及对策

根据以上的研究结论认为我国上市公司财务重述的现状不容乐观,必须加快健全和规范财务准则及财务信息披露制度,进一步加强来自于多方位的监管,遏制盈余操纵及财务欺诈的发生,并建议从以下几个方面进行改进:一是进一步完善公司内部治理机制,强化董事会、监事会功能,明确各自的监管地位和职责,提高监督效率;二是健全公司的内控制度,重述是判断内部控制存在实质性漏洞的重要标准,有效的内部控制可以较有效地保证企业披露会计信息的真实可靠;三是建立法律责任追究机制和赔偿机制,强化财务信息提供过程中各职能部门和操作人员的责任感,以法律的强制约束效力震慑会计信息提供过程的参与者。建立财务重述民事责任追溯赔偿制度,使上市公司承担更大的差错违规更正民事责任,通过较高的违规成本设定约束财务欺诈的发生;四是提高财务人员的职业素养和综合素质,财务人员较高的执业能力一定程度上会减少信息披露的错误,进而减少重述的发生;五是提高外审质量,减少主观与客观上的误判,把好上市公司会计信息披露的最后一道监督关。

[1]郑瑶 上市公司财务重述行为研究[J] 中国证券期货 2012(2):5-11.

[2]喻焱文 上市公司财务重述的强度、动因及影响分析[J]统计与决策 2014(3):3-13.

[3]周传龙 我国上市公司财务重述问题研究[M] 湖北:湖北大学 2014:36-38.

[4]卓越 财务重述与财务报告内部控制研究[M] 四川:西南财经大学 2013:45-53.

刘蓬川,1963.11, 女,四川南充,石河子大学副教授 研究方向:公司财务。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国注册会计师(2021年9期)2021-10-14

大众投资指南(2021年35期)2021-02-16

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年10期)2019-08-27

活力(2019年22期)2019-03-16

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14