基于文献分析的事业单位预算管理研究述评

2016-12-16 22:42周生梅

现代经济信息 2016年27期

摘要:事业单位预算管理改革已成为事业单位改革的核心内容。文章运用文献分析与内容方法对1985年以来该领域的1249篇研究文献进行统计和分析,结果发现:(1)事业单位预算管理研究现阶段处于发展阶段,主要表现在文献变化量的不稳定;(2)研究的作者主要集中于具体的实践单位;(3)研究者离散程度比较大,缺乏较为明确的研究目标和研究方向;核心作者群体规模较小,没有形成持续的研究兴趣或稳定的研究团队。

关键词:文献分析;事业单位预算管理研究;研究述评

中图分类号:F230 文献识别码:A 文章编号:1001-828X(2016)027-000-02

一、引言

事业单位预算管理的改革已成为事业单位改革核心内容之一,相关的研究也较多。大量的文献主要集中事业单位预算管理研究内部,如面临问题、改革探讨与管理模式等。纵观对该领域的研究,大量的文献主要是从研究论题的本身(内部)着手,鲜见文献对事业单位预算研究的外部进行探讨。为了系统分析我国事业单位预算管理研究现状、研究动态,把握研究趋势,本文采用文献计量分析方法,结合文献阅读,对中国期刊全文数据库(CNKI)收录的涉及事业单位预算研究的相关文献外部数据建立计量模型进行分析,以冀研究成果为今后该领域关键目标确定和寻找新的研究突破口提供现实参考。

二、研究方法与数据来源

1.文献计量分析法

文献计量分析法是在获取能表征科技文献外部特征的各种数据基础上,通过数理统计的方法,描述、分析与评价文献的变化趋势、结构特征和数量关系,并进而探讨科学技术的某些结构、特征和规律。本文以“年发文量、作者分布与机构分布以及关键词频次”作为分析的指标与内容,利用书目共现分析系统(BICOMB)中分别提取年份、作者、研究机构等字段,利用SPSS统计分析软件对各种数据进行处理与分析,并将结果可视化。

2.样本数据选取

本研究以中国知网期刊全文数据库(CNKI)为信息源,文献限制在所有期刊收录范围内。采用高级检索,检索词以“事业单位”,检索项为“篇名”,以“篇名+事业单位”并含“预算管理”和“精确”组合的方式,时间界定在自中国知网数据库建库之日起,截止2016年9月。共检索到相关文献1256条记录,剔除7条会议通知,最终有效样本数据为1249篇文献。

三、文献计量分析

1.文献数量变化

任何一项科学研究和技术创造,都要以撰写必要的科学文献为其最后阶段,其发表的科学文献的数量和质量是反映其研究成果和科研竞争力的重要量度,是衡量其科研状况的重要指标。 科学文献的数量在一定时期的增长与变化可以反映出一个学科或专题研究发展与态势。

1985~2016年我国事业单位预算管理研究文献量随时间变化如图3-1。为更好分析文献的增长特点与规律,定义文献累积贡献率,其含义为当年刊登的文献与上一年度文献累积的比率。该定义主要目的是通过比较各年度的累积贡献率的增长是否有井喷式增长,并借此来判断该领域研究热点是否形成。2000~2015年事业单位预算管理研究年发文量与累积贡献率见表3-1。

图3-1我国事业单位预算管理研究文献量随时间变化

3-1与表3-1显示,从1985~2016年间事业单位预算管理研究的文献量变化从开始缓慢到快速增长再到快速下降的过程,这种起伏较大的变化与普赖斯文献指数增长规律比较吻合,即在一个学科领域发展的初期,科学文献的数量处于非常不稳定的增长阶段,而当该学科进入发展期,文献数量将呈指数型增长的态势。说明我国事业单位预算管理研究还处于研究的初期阶段。

1985~2007年,文献量少,主要事业单位改革刚进入议程,改革的内容主要是一些外围的东西。随着改革深入,逐渐触及如人事、预算管理等核心问题,一些实践工作者和相关学者开始关注这些问题并提出自己的见解,2008年开始,文献呈井喷式增长,至2016年,发文量均50篇以上,说明研究的热点已经形成。大量的学者与工作在一线的教师加入了研究。2015年至今,文献量减少,研究需要找到新的突破口。

表3-1 事业单位预算研究年发文量与累积贡献率

年份 年发

文数 文献累

计数 文献累

计率(%) 年份 年发

文数 文献

累计数 文献累

计率(%)

2000 4 4 2008 37 99 58.58

2001 2 6 83.33 2009 58 157 49.04

2002 5 11 36.36 2010 77 234 39.31

2003 4 15 60.00 2011 92 326 40.79

2004 9 23 43.47 2012 133 459 36.81

2005 10 33 39.39 2013 169 628 27.07

2006 13 46 34.78 2014 170 798 31.57

2007 16 62 59.67 2015 252 1050 17.23

2.文献作者分布

文献作者分布主要是分析研究者在文献中的数量分布即研究者发文数,通过该项分析可以探讨该研究领域中研究者的成熟度。

一般来说,文献的作者数量与论文的数量存在某种数量关系。洛特卡定律表明:写n篇论文的作者数量大约是写1篇论文作者数量的1/n2,同时,写1篇论文的作者人数约占作者总人数的60%,发表2~4篇论文作者数量占仅发表1篇论文作者数量的25.00%、11.11%和6.25%。对1249篇样本数据进行统计显示,文献共涉及作者1220人,如果以第一作者统计共有作者29人,两篇的共有28人,1篇则有191人。按上述的算法,发表2~4篇论文作者数量占仅发表1篇论文作者数量比例分别是2.43%,0.52%,0.34%,远低于洛特卡定律相应的比例,而发表1篇论文作者数占总作者数高达97.57%,却远高于相应比例。

文献计量学中的“普赖斯定律” 认为,核心作者群体完成了该研究领域中50%以上的论文。本文将发表2篇以上的论文定义为核心作者,而在信息技术与课程整合研究文献中的研究者发表2篇及以上论文的作者共有29人,共计发表论文数量为58篇,占文章总数量的4.64%,远低于“普赖斯定律”中的50%。

上述数据分析结果说明:事业单位预算管理研究队伍离散性较大,缺乏较为明确的研究目标和研究方向;核心作者群体规模较小,没有形成持续的研究兴趣或稳定的研究团队。正是如此,事业单位预算管理研究处于初步形成阶段,该研究领域的核心作者群还没有形成,学术贡献率有待进一步提高。如果将文献搜索范围限制在核心期刊,结果仅43篇,说明研究的深度不够,有待深入研究。

3.研究机构分析

本研究统计的1249篇论文共涉及1194个研究机构,其中发表1篇论文研究机构有1154个,2篇有27个,2篇以上的有13个。本文限于篇幅对具体机构不再列出。

数据显示,事业单位预算管理研究领域的作者具有如下的特点:一研究者主要集中于具体实践单位,发文数量在2篇以上的一线单位总发文数86篇占样本总数的6.8%;二研究机构涉及我国事业单位不同层次;三高校研究较少;四研究者来自实际管理一线居多。

4.关键词分析

关键词是论文主要内容的反映,能够直接、全面概括论文的的核心内容。通过关键词的词频分析可以看出研究的现状、研究热点、发展规律与研究趋势,因此对关键词统计分析可以代替文献的内容分析。

利用对利用书目共现分析系统(BICOMB)与SPSS软件对不重复关键词出现频次进行分别统计,并以出现频次降序排列,即可得到反映研究情报学研究重点及热点合布的关键词频次表。处于这个表高端的关键词可以客观反映事业单位预算管理领域近16年来研究重点及热点。表3-2列出本次研究关键词词频较高的19个词以及词频。

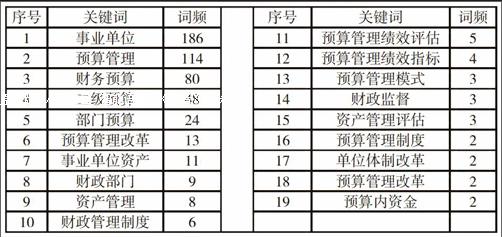

表3-2 信息技术与课程整合高频词统计

序号 关键词 词频 序号 关键词 词频

1 事业单位 186 11 预算管理绩效评估 5

2 预算管理 114 12 预算管理绩效指标 4

3 财务预算 80 13 预算管理模式 3

4 二级预算 48 14 财政监督 3

5 部门预算 24 15 资产管理评估 3

6 预算管理改革 13 16 预算管理制度 2

7 事业单位资产 11 17 单位体制改革 2

8 财政部门 9 18 预算管理改革 2

9 资产管理 8 19 预算内资金 2

10 财政管理制度 6

从表中可以明显看出,关键词可以分三类:代表研究领域、代表研究的方向、不代表研究方向。表中高频关键词“事业单位”、“预算管理”、“财务管理”、“二级预算”等清楚显显示了该领域研究的热点。研究方向主要表现在“预算管理改革”、“事业单位资产”、“财政部门”、“财政部门”、“财政管理制度”等,表明研究除纯粹的理论层面的探讨外,研究开始向具体课程与实际操作方面转变。而“预算管理绩效评估”、“预算管理模式”、“预算管理绩效指标”、“预算管理制度”等虽然有一定的分析含义,但很难看出研究的专业性。

表中只是列出高频关键词,但大部分关键词词频不高,与1249文献似乎不太符合。另一方面大量的词频为一次的关键词没有列出,说明该领域研究的创新点比较多。事实上,该领域存在除理论层面上值得探讨外,具体到事业单位预算管理的应用研究都是急需解决的问题。

四、结论

(1)事业单位预算管理研究现阶段处于发展阶段,主要表现在文献变化量的不稳定。

(2)研究的作者主要集中于具体的实践单位。

(3)研究者离散程度比较大,缺乏较为明确的研究目标和研究方向;核心作者群体规模较小,没有形成持续的研究兴趣或稳定的研究团队。

(4)研究的内容主要集中该领域实践操作层面的探讨,研究方向有一定的涉及。

参考文献:

[1]尹相旭,张更平,李晓菲. 基于关键词统计的情报学研究现状分析[J].情报杂志,2009,11:1-4.

[2]高俊宽. 文献计量学方法在科学评价中的应用探讨[J].图书情报知识,2005,02:14-17.

[3]蒋平,陈巧云. 基于文献计量分析法的研究生教育国际化热点述评[J].河北科技大学学报(社会科学版),2013,04:94-99.

[4]庞景安.科学计量研究力法论[M].北京:科学技术文献出版社,1999.299-363.

[5]Lotka, A. J..The Frequency Distribution of Scientific Pro-ductivity [J].Journal of Washington Academy of Science, 1926,(16):317-323.

[6]肖侠.事业单位强化预算管理的有效模式研究[J].财务与金融,2010,02:89-92.

[7]李伟.行政事业单位部门预算管理研究[J].财会研究,2010,10:10-12.

[8]林翰文,林火平.行政事业单位资产管理与预算管理相结合的思考[J].求实,2010,05:33-35.

[9]全国预算与会计研究会课题组.行政事业单位资产管理与预算管理相结合问题研究[J].中国财政,2010,13:43-46.

作者简介:周生梅,女,湖南中方人。

猜你喜欢

知音励志·社科版(2016年11期)2016-12-20

中国实用医药(2016年28期)2016-12-07

新教育时代·教师版(2016年29期)2016-12-05