国际浆市持续低迷

2016-12-20 01:40

生活用纸 2016年12期

国际浆市持续低迷

International Pulp Market Keeps Sluggish

国际浆市在过了第三季度的淡季后,第四季度市况仍未见大幅起色,但基于成本考量,近期南美浆厂对包含中国市场在内的亚洲地区宣布调涨浆价。对于后市走向,业界看法有些分歧,因为印尼OKI新浆厂投产,和欧美长纤浆新产能陆续问世,为国际浆价走势带来变数,业界正予密切关注。

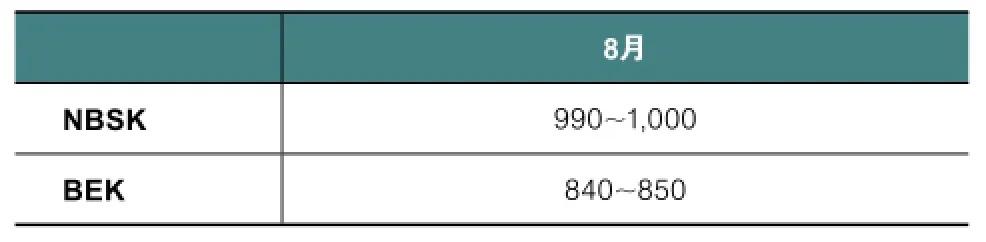

商品浆发运量

表1 8月全球商品浆发运量

据以上PPPC(浆纸产品委员会)公布的8月最新全球商品浆发运量来看,当月总装船量占产量的93%,较上月的85%,提升了8个百分点。

纸浆库存

表2 8月纸浆库存天数

新增产能

印尼OKI年产200余万t的大型浆厂已经投产,但过程并不十分顺利,预计2017年第一季度其正级品才有可能正式量产。由于产能大,其原料来源的稳定令人关注,再者巴西浆厂扩产,一旦商转将为短纤市场投下变数。有业者认为,当OKI厂量产后,短纤浆市场的价格将有可能下探,同时牵制长纤浆价上行。不过也有市场人士认为,基于成本考量,持平机会较大。

此外,除了前述BEK厂的投产,实际在2016—2017年间,全球亦有长纤浆的新产能将陆续投市,总产能达100万t/a以上,也将影响长纤浆量、价走势,因此,整体浆市后市值得进一步观察。

北美市场

表3 8月北美商品浆公告价格单位:美元/t

表4 9月北美商品浆现货价格单位:美元/t

国际浆厂在7月对销往中国的商品浆实施大幅度降价举措,并没有引发主流纸浆厂自8月开始,主动对销往北美和欧洲市场的纸浆公告价格下调,但由此形成的减购、观望等负面影响,导致北美纸浆市场中漂白长纤浆和漂白短纤浆的现货价格逐步下行。并且受7月全球纸浆库存快速上升,以及今年以来北美和欧洲的纸浆发运量均出现下滑等消极因素的影响,北美市场9月初漂白长纤浆和漂白短纤浆的现货价格再现下跌。而在北美纸浆现货价格跌跌不休的态势下,后市北美纸浆公告价格是否下调,格外引人注意。

欧洲市场

8月欧洲市场的漂白长纤浆和漂白短纤浆的价格却能保持相对稳定。另外,在欧洲市场,瑞典Sodra公司Varo浆厂扩建的年产70万t漂白长纤浆项目,自7月底恢复生产以来,受设备和生产工艺等方面不够完善的制约,开工率一直不高,并且成品品质还需提高,显示该条浆线要达到实际产能还需时日。而在8月,欧洲NBSK价格保持稳定,可能与此有关。至于9月,在欧美市场的长短纤浆价都呈现疲软现象,甚至在北美市场,浆价还出现微幅下修情形。主要是由于全球商品浆7月发运量下降而长短纤浆库存双双走高的原因。

表5 8月欧洲商品浆公告价格单位:美元/t

中国市场

国际浆厂于7月对中国市场大幅降价,8月进一步降价促销,使国外浆厂获得来自中国纸厂的订单增加,并顺利完成8月销往中国的数量目标。但从部分国外浆厂与中国国内长期契约客户的成交价格看,漂白长纤浆和漂白短纤浆期货价格均凭借着跌至今年以来的价格低点附近后,才获得成交量的放大。而纸浆生产商拟定销售数量告罄后,宣布从9月开始,对销往中国市场的漂白长纤浆或漂白短纤浆价格提涨10~20美元/t,显示出国外纸浆生产商不甘心浆价处于低水平运行。

受9月初在杭州举行的G20峰会的影响,浙江地区的相关纸厂限产或减产规模达前所未有的程度。而由此所导致的纸浆消耗量减少,使得纸浆价格维持在低位。但从9月开始,中国纸业迎来包装纸季节性产销旺季,外加近来中国新增生活用纸产能释放,以及引人注目的湛江晨鸣年产90万t白卡纸生产线投产在即等因素,中国纸业对进口纸浆需求增长的势头还将持续。正因中国国内纸业对进口纸浆需求巨大,其需求量的变化走势,对国际浆价的影响力越来越显著。

国外供应商期货最新报价或成交价格情况:截至9月初,从已经公布的国际浆厂的报价看,较多的漂白长纤浆生产商相继宣布提涨,但漂白短纤浆生产商提价声音不大,显示出大多数漂白短纤浆生产商对9月展开提价的信心不足。

· 漂白长纤浆

8月俄罗斯Ilim成交价下滑至560美元/t,并于8月下旬率先宣布,从9月开始,将销售价格提涨20美元/t,至580美元/t(牌价是630美元/t)。但有消息称,Ilim公司在8月上旬与中国长期合约客户的成交价格降至555~560美元/t。

智利Arauco浆厂8月与中国工厂的成交价格仅560美元/t,成交量明显放大。该公司紧接着宣布,对9月销往中国市场的“银星”浆提涨10美元/t,至580美元/t。

加拿大漂白长纤浆生产商最新报价为590美元/t(净价),而其8月在中国的成交价格维持在570美元/t水准,也提涨了10~20美元/t。

欧洲生产商Metsa Fibre则宣布将9月销往中国市场的普通级NBSK浆价报价提涨至610美元/t,优等浆提涨至620美元/t。这是截至9月初的最高报价。

· 漂白短纤浆

智利Arauco8月净价下调为470美元/t,而最新宣布的9月接单价格则保持不变。

Ilim公司9月销往中国市场的海运报价提涨10美元/t,至530美元/t。

截至月底,巴西桉木浆生产商没有公开报价,但平报则是大趋势,维持在470~480美元/t的水准。

· 化机浆

West Fraser8月报价提涨至460美元/t,并且其他品牌的化机浆生产商也大都维持相当的水准。而9月的报价,大致平盘,但8月漂白短纤浆价格已经跌至460美元/t,根据化机浆与漂白短纤浆正常差价至少30~40美元/t,化机浆价格下行压力增大。

· 纸浆现货市场

大多数品牌的纸浆现货价格出现不同程度下跌,但加拿大漂白长纤浆却因市场供应量不多,现货价格相对坚挺。

9月,漂白长纤浆,一类浆的报价较8月初相比,上涨150元(人民币,下同)/t;二类浆最新报价较8月初相比,下跌30元/t;智利最新报价较8月初相比,则有70~80元/t的下跌;俄罗斯的最新报价较8月初相比则有70元/t的下跌。

9月,漂白短纤浆,巴西桉木浆(BEK)报价较8月初相比,下跌60~70元/t;智利Arauco最新报价较8月初相比,也下跌60~70元/t;巴西现货报价则下跌80元/t。

9月,亚洲市场NBSK基本平盘,仅辐射松调涨10美元,10月迄今亦只宣布辐射松因反映成本而上涨10~20美元,但一般认为下游恐只能接受10美元的调幅,现阶段,长纤报价约为580美元,短纤报价则为480美元上下。据悉,中国市场的纸浆库存偏低,加上汇率因素,为国际浆价提供此一涨价机会。

· 中国浆厂动态

漂白长纤浆——山东亚太森博浆纸一期年产30万t纸浆生产线自7月以来一直排产漂白长纤浆,主要供企业自己使用,不对外销售;

漂白短纤浆——除了海南金海浆纸有限公司年产150万t漂白短纤浆停机约一周外,其他主要漂白短纤浆生产线均满负荷生产。具有代表性的亚太森博浆纸漂白短纤浆线、南通王子浆厂和湛江晨鸣漂白短纤浆线保持满负荷生产;

价格——受进口漂白短纤浆价格再度下行的冲击,中国主要漂白短纤浆厂与纸厂的销售价格有所下调。主流工厂的销售价格再度下滑50元/t。例如山东亚太森博浆纸接单价格下滑至3,850元/t,并经过降价后,获得订单骤增,紧接着宣布封盘。

(摘编自台湾《纸业新闻》)

猜你喜欢

中国造纸(2022年8期)2022-11-24

文体用品与科技(2017年9期)2017-06-05

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年3期)2017-05-17

生活用纸(2016年7期)2017-01-19

生活用纸(2016年6期)2017-01-19

文体用品与科技(2016年5期)2016-04-08

纺织服装周刊(2016年7期)2016-03-07

中国造纸学报(2015年1期)2015-12-16

合成技术及应用(2015年3期)2015-12-11