风险投资特征对被投资企业IPO抑价的影响

2016-12-20 13:32李九斤徐畅

商业研究 2016年8期

关键词:风险投资

李九斤徐畅

文章编号:1001-148X(2016)08-0073-10

摘要:本文采用倾向评分配比法及异常操控性项目的计算方法,度量了企业应计盈余管理和真实盈余管理程度,并以2008-2012年IPO企业为研究样本构建多元线性回归模型,从风险投资特征角度考察了风险投资对别投资企业IPO抑价的影响,结果表明,风险投资参与的企业IPO抑价程度普遍低于无风险投资参与的企业;从背景特征角度看,外资风险投资较非外资风险投资对被投资企业IPO抑价的影响更为显著,国有风险投资较非国有风险投资对被投资企业IPO抑价的影响作用更为显著;风险投资声誉越好、持股比例越高、投资期限越长、联合投资机构数量越多,则被投资企业的IPO抑价程度越低。

关键词:风险投资;风投背景;风投声誉;IPO抑价

中图分类号:F83059文献标识码:A

收稿日期:2016-05-06

作者简介:李九斤(1981-),男,湖南永州人,东北石油大学经济管理学院副教授,管理学博士,研究方向:风险投资与IPO抑价;徐畅(1981-),女,黑龙江大庆人,东北石油大学经济管理学院副教授,哈尔滨工业大学管理学院博士研究生,研究方向:风险投资与技术创新。

基金项目: 国家自然基金重点项目“投资者视角下的战略决策与风险管理研究”,项目编号:71031003;国家科技支撑项目,项目编号:2012BAH28F03;黑龙江省社科基金青年项目,项目编号:14C011。

为了解释IPO抑价现象,许多学者从信息不对称理论视角加以分析,认为发行人、承销商和机构投资者之间所掌握的企业信息量与重要程度均有所不同,彼此间的不信任感催生了IPO抑价现象的发生。作为被投资企业的重要股东,风险投资不仅拥有被投资企业相当的股份,还可以通过担任企业董事、参与企业董事会而对企业管理层进行激励和监管,改善企业公司治理水平,提高被投资企业会计信息透明度;同时,风险投资也能提高被投资企业的知名度,吸引更高质量的发行人、承销商和证券分析师参与IPO,进而有效地规范IPO定价机制,降低IPO的抑价现象。本文试图比较有风险投资参与和无风险投资参与企业IPO的抑价程度,以检验风险投资对上市企业IPO抑价的影响方向和程度,并在此基础上从风险投资持股比例、持有期限、风投背景等不同视角检验不同特征风险投资对被投资企业IPO抑价的影响方向和程度,以期为我国政府部门、企业管理者和风险投资机构之间的协同发展提供理论支持。

一、理论分析与研究假设

Rock(1986)提出的 “赢家诅咒”假说,从信息不对称的角度对IPO抑价进行了解释,认为风险投资机构减少了信息不对称,有效地降低了IPO抑价。王晋斌(1997)认为风险投资机构能加强被投资企业信息监管、提高信息透明度,改善被投资企业IPO抑价现象,有效地降低了抑价率。Barry(1990)提出的“监督效应”假说,证明有风险投资支持企业IPO发行抑价率会更低,他们发现高质量风险投资的监督能力会降低投资者的不确定性,风险投资机构支持企业IPO能吸引更高质量的承销商,从而带来更低的IPO抑价率。Megginson和Weiss(1991)提出的“认证效应”假说认为风险投资能降低企业上市的融资成本、减少IPO抑价率,相对于没有风险投资参与企业,有风险投资参与企业的IPO抑价程度较低;风险投资机构合理的价格促成了企业IPO上市,有效地建立并提升了其自身声誉,在企业IPO过程中起到一定的 “认证”和“证明”的作用。这一假说得到了Gompers(1996)、Wang(2003)等学者支持,因为风险投资在企业上市前提供了指导和监督,并在首次公开发行时起到了第三方认证作用。

Gompers(1996)等人发现有风险投资参与的公司折价率比无风险投资参与的公司要高,他们认为风险投资在资本回收和资本增值的双重压力下有较强的动机把尚未培育成熟的公司过早推向IPO市场,从而导致风险投资参与的企业有更高的抑价水平。这种“声誉效应”假说得到了Lee和Wahal(2004)等人的支持。但是,由于制度背景和所选样本的不同,学者们的观点并不统一。Rosaa等人(2003)以澳大利亚资本市场上市企业为研究样本,对有风险投资参与企业进行系统分析,发现风险投资机构提高IPO企业盈余质量和减少IPO抑价的效果并不显著。另外,Johnson和Sohl(2008)发现风险投资持股跟IPO抑价率之间没有显著的相关性。本文认为风险投资能通过加强监督、提高信息透明度和提升IPO过程的服务质量等途径,有效降低被投资企业的IPO抑价率。因此,本文提出假设1。

H1:相对于无风险投资参与企业,有风险投资参与企业IPO抑价率更低。

不同背景的风险投资,其管理资金规模、社会声誉和管理经验的丰富程度都不同,其中外资风险投资机构实力较为雄厚,成功培育上市的中外企业也较多,其社会声誉一般比较高。因为多年的资金积累,管理资金规模也都较大,多年的业界运营给他们的管理团队积累了丰富的投资和管理经验,外资风险投资机构对被投资企业IPO的影响也更大一些。Lin和Smith(1998)以美国资本市场2 630个IPO上市企业为研究样本,发现有风险投资参与的IPO上市企业经营和监管情况要高于同期无风险投资参与的企业,IPO抑价率也相对较低,声誉高的风险投资机构对被投资企业IPO抑价的影响程度更为显著,Megginson(1991)也得出过类似结论。

基于信息传递理论,国有控股风险投资一般经济实力雄厚且更易了解国家政策动向,相对民营机构而言具备较多了解被投企业信息渠道,更易获得风险补偿;同时,与民营风险投资机构比较而言,国有风险投资机构规模一般比较大,投资经营企业较多,已经具备了相对完善的投资经验,对被投企业的筛选监督和经营管理能力相对成熟,对被投资企业的把控力更强,对IPO抑价的影响也更为有效。Shleifer和Vishny(1994)的研究发现国有风险投资股东认证和监督效果更为明显,这可能是由于相对于民营风险投资,他们获取有效资源和信息的能力更大,对被投资企业经营管理和IPO过程的影响力更为有效。

我国非国有风险投资运作机制比较灵活,他们可能会碍于企业后期会存在业绩滑坡,因而期望真实地反映企业价值,但是出于自身资本实力较差,他们更加担心能否成功上市而保全自身投资收益。于是“逆向选择”理论以及“逐名”动机有理由认为民营风险投资机构获取的信息渠道有限、自身能力不足,他们会为了能够更快上市获取退出收益,而促使其对被投资企业进行盈余管理,进而提高企业IPO抑价程度。因此,本文提出假设2。

H2-1:相对于非外资的风险投资,外资风险投资参与企业IPO抑价率更低。

H2-2:相对于非国有的风险投资,国有风险投资参与企业IPO抑价率更低。

Wang和Lu(2003)指出IPO过程的重要特征就是信息不对称,为了减弱信息不对称造成的市场失灵所带来的风险,最重要的途径是保证IPO过程中的第三方验证作用充分发挥力量。承销商、审计机构以及证券交易所都是第三方验证的机构,风险投资作为被投资企业重要股东之一,掌握很多被投资企业重要的内部信息,风险投资自身的声誉和影响力也会吸引更高质量的承销商和审计机构参与被投资企业的IPO,进而有效降低被投资企业IPO时的信息不对称程度。Ljungqvist(1998)等人验证了这一理论,他们发现风险投资机构声誉、被投资企业规模及企业上市前的经营情况与IPO抑价程度密切相关,风险投资声誉越高、被投资企业规模越大、经营情况越好,则IPO抑价程度越低。

根据风险投资的运营流程可知风险投资的成功退出至关重要(成功退出不仅仅以上市或出售为标准,而应同时考虑风险投资、被投资企业和企业其他投资者等多方的利益),因为这不仅关系风险投资收益的实现,更在一定程度上决定了风险投资机构下一轮融资的规模和成功概率。基于“声誉假说”理论,Sahlman(1990)发现一旦风险投资的企业发行失败将会给风险投资机构带来巨大的声誉损失。Gompers(1996)发现新成立风险投资机构偏好高抑价率以尽快促成企业成功上市的策略,但此举导致大量未成熟的被投资企业上市后均出现IPO业绩下滑现象,这种投机心理未能满足风险投资机构获取更高声誉的目的,而高声誉风险投资更看重长期绩效。基于德国市场的数据,Franzke(2003)分析风险投资声誉与IPO抑价之间的相互影响时,发现风险投资机构的声誉高低以及高额的发行量会严重影响IPO抑价程度,风险投资机构资质越低劣越会采取IPO高抑价策略帮助被投企业上市。 相比之下,成熟风险投资机构和优质基金经理人出于对业界已享有的或是正在力争的美誉度都具备强烈的维护心理,面对当前风投行业竞争日趋白热化,会为了维护业界声誉而真实披露企业价值,甚至不惜承担更多成本。因此,本文提出假设3。

H3:风险投资声誉越高,被投资企业IPO抑价率越低。

作为企业股东的重要组成部分,风险投资者对被投资企业持股比例的多少会在一定程度上决定风险投资机构对被投资企业的影响力和关注度。持股比例越高,风险投资对被投资企业的影响力越大,投入到被投资企业的经营管理的精力也更多,同时持股比例也会决定风险投资机构对企业的了解程度和话语权。

基于对美国资本市场434家有风投参与的上市公司的实证分析,Barry(1990)发现风险投资机构持股比例越高越能在企业中发挥“监督认证”作用,IPO抑价度也会越低。我国学者王谦才(2010)针对中小板企业的研究也得出了类似结论。Kraus(2002)以德国资本市场1997-2001年风险投资参与的企业作为研究对象,发现相对于无风投参与的企业,虽然有风险投资的公司IPO抑价率更低,但这与风险投资机构持股比例关系不大。Amit等(1998)基于加拿大市场得出了相反结论,他发现风险投资机构持股比例越大,投机心理越强,越会提高IPO抑价水平。Franzke(2003)发现风险投资持股比例越高,表明越看重该投资企业,越会为其提供增值服务以确保IPO成功上市。因此,中外针对风投持股比例对IPO抑价率的相关影响并没有得出一致结论,需要进行深入探讨。

针对“一股一权”的公司股份结构,风险投资持股比例越大越有权利和兴致广泛参与被投企业内部经营管理,越能发挥其治理企业,助其上市的积极效应越大,他们为企业带去的营运资金以及一系列其他增值效应,诸如提供优质的风险投资机构经理人、先进的管理经验和技术,都将会促进被投资企业更真实地反映市场价值。因此,本文提出假设4。

H4:风险投资持股比例越高,被投资企业IPO抑价率越低。

风险投资持有期限的长短决定其对被投企业整体营运状况的了解程度,长期持有被投资企业股份或许可以有效减轻信息不对称现象,更能提高决策效率,更能实现企业价值的提升。Barry(2001)发现风险投资持有期限越长,被投资企业上市时IPO首日抑价程度就会越低。李九斤和王福胜(2015)发现风险投资持有期限越长越关注被投资企业内在价值的提升,越没有动机去提高IPO抑价。王会娟等(2013)发现非外资风险投资对被投企业的资本结构起到了很好地改善作用,但风险投资机构本身存在投机现象。有的学者发现国内背景风投与外资背景风投以提供服务的目标不同,多数想利用盈余管理行为加速上市,且投资时间越长而获利心理越重,提高被投资企业抑价程度越明显。由此可见不同制度背景和发展环境下的研究结论并不一致,我国风险投资持有期限与被投资企业抑价程度关系还有待进一步验证。因此,本文提出假设5。

H5:风险投资持有期限越长,被投资企业IPO抑价率越低。

Welch(1989)根据行为金融理论进行分析,发现后继投资者会把前期投资者视作一个风险导向标,被投资企业会通过高抑价策略去吸引首批投资者,分析并跟从他们的决定,最后通过多方联合投资获取大量资金。虽然此举诱发了IPO高抑价现象,但这并不是由于风险投资联合投资所致。Barry(1990)发现参与投资的风险投资机构数量越多越表明该企业更加具备投资发展前景,IPO当天抑价率越低。通过对风险投资机构数量进行统计,Suchard(2009)发现风险投资机构数量与抑价率之间关系显著,一旦上市公司同时被多家风险投资参与,则该企业IPO抑价率会显著降低。Tian(2012)将美国3452家被风险投资机构投资的企业作为研究对象,发现被投企业为多家风投联合投资的企业更容易成功上市,但他们的成功上市并不是依靠高抑价率所致,而是通过更真实地反映企业价值,从而获取更高的市场认可度,因此他们没有理由采取高抑价策略帮助企业实现上市。

当前,我国资本市场远不够成熟,风投行业虽然竞争激烈但仍处于起步阶段,不排除部分风险投资经验不足、冲动选择投资或怀有投机心理,不会对被投企业投入大量精力,只要能够达到获利退出而不惜加大抑价程度。相比于单一投资,联合投资则不然,多家风投联合可以取长补短,深入了解被投企业可以使决策风险更小,能够弱化投机现象。因此,本文提出假设6。

H6:联合投资数量越多,被投资企业IPO抑价率越低。

二、研究设计

(一)样本选择与数据来源

考虑风险投资机构在2008年之前参与企业成功上市的不多,且大多为外资风险投资,到2012年11月16日IPO暂停直到2014年初才得以重启,2013年没有企业通过境内IPO上市,本文以2008至2012年间深圳中小板及创业板IPO上市企业为研究对象,剔除掉数据异常、数据缺失和金融类上市公司后,剩余的836家IPO上市公司为样本进行分析。其中,有风险投资参与的IPO上市公司共397家,没有风险投资参与的IPO上市公司共439家。本文关于风险投资的信息主要通过翻阅招股说明书中的“发行人股份形成及变化”、“发起人及主要股东基本信息”等材料手工整理获得,并将所获数据与Wind资讯和CV Source数据库中数据做了详细核对,所用财务分析数据主要通过Wind、国泰安和清科等数据库收集整理获得。由于所有IPO上市企业都必须经过证监会和深交所等政府机构的统一审核,本文将2008-2012年间所有深交所中小板和创业板IPO上市公司分为有风险投资参与和无风险投资参与的两大类,考察风险投资对上市公司IPO抑价程度的影响,以便规避风险投资时可能存在的自选择问题,保证研究结果的真实性。

(二)变量定义

1.被解释变量

本文采用两个指标来衡量IPO抑价程度:

(1)上市公司首日回报率(IPO):

IPO=[SX(]P1-P0[]P0[SX)]

其中P1为样本公司上市首日股票收盘价,P0为发行价格,IPO数值越高说明该企业抑价程度越大。

(2)调整的上市公司回报率(IPO*):由于上市公司首日回报率可能会遭遇交易当天市场行情的影响,在以上市首日回报率作为衡量指标的前提下,本文同时采用调整后的回报率IPO*,以更客观的对上市公司抑价情况加以衡量,其具体计算公式如下:

IPO*=[SX(]1+IPO[]1+MR[SX)]-1

其中IPO为上市首日回报率,MR为上市当日市场回报率。

2.解释变量

(1)持股比例(Vcshare)。本文通过查询Wind等数据库和翻阅被投资上市公司招股说明书,收集整理风险投资对被投资企业的持股比例数据。持股比例以被投资企业上市前风险投资持股比例衡量,如一家风险投资多次投入,则将各轮投入占比加总,如多家风险投资共同参股,将各风险投资持股占比加总计算。

(2)风投外资背景(Foreign)。本文将风险投资设定为虚拟变量,由于风险投资在一定程度上会影响风险投资决策是否成熟,以及对被投资企业管理运营的整体效率,本文将对其进行划分,如果风险投资机构中的投资人有一个及以上机构具备外资背景,则该风险投资机构为外资风险投资,对应变量Foreign值为1,否则其值为0。

(3)风投国有背景(State)。如果风险投资机构中无一人具有外资背景,但有一个及以上机构具备国有资本背景,则属于国有风险投资,对应变量State值为1,否则State值为0。

(4)持有期限(Lnt)。风险投资机构对被投企业持有期限的长短会影响私风险投资的投资动机,持有期限越长,风险投资机构对被投企业了解程度越深。无论被投企业接受的风险投资为单一投资还是多家联合共同投资,本文均以首次进入企业的风险投资机构投资时间开始计算,直至被投资企业成功IPO上市退出为止,并将其月份数去对数加以计算衡量。

(5)风投声誉(VCRep)。根据被投资企业上市公司招股说明书、国泰安数据库以及被投企业上市前一年清科研究中心公布的《中国创业资本/风险投资机构50强》排名,分析被投企业的所有风险投资机构,如果其中一名及以上风险投资机构位列公布排名的前50强,则该被投资企业被界定为具有高声誉风险投资机构公司,即VCRep值为1,否则其值为0。

(6)联合投资(Count),表示被投资企业上市前实际参与联合投资的风险投资机构的数量。

3.控制变量

为了消除其他影响因素影响,真实反映风险投资与被投资企业IPO抑价的关系,本文在回归模型中加入以下控制变量,模型所用控制变量包括:(1)第一大股东持股比例(Top)表示股权集中度,该变量用被投企业中第一大股东拥有股份所占比重衡量。(2)第二至第十大股东持股比例(Top N)表示股权集中度,该变量用被投资企业第2-10大股东拥有股份所占比重衡量。(3)被投企业总资产规模(Size)表示公司规模,该变量用被投资企业IPO上市当年年末总资产取对数加以计算衡量。(4)投资者情绪(IN)表示投资者情绪,该变量用半年期动量指标,即IPO后半年内各月份累积股票收益计算衡量。(5)首日换手率(Turnover)表示股票关注度,该变量用(成交股数/当时的流通股股数)×100%的公式加以计算衡量。一般来说上市公司IPO当天换手率越高,则说明该股票越被关注,抑价率也会越高,需要加以控制,以消除其不利影响。(6)被投资企业性质(Gov)为虚拟变量,若被投资企业为国有企业,则Gov为1,否则为0。(7)引入行业虚拟变量(IND)和年度虚拟变量(YR)进行行业和年度控制。

(三)模型建立与模型说明

根据假设1涉及的变量及相关影响因素,本文在借鉴Gompers和寇祥河等学者做法的基础上构建如下检验模型:

IPO=β0+β1VC+β2Top+β3TopN+β4Size+β5IN+β6Turnover+β7Gov+β8IND+β9YR+εi (1)

IPO*=β0+β1VC+β2Top+β3TopN+β4 Size +β5IN+β6Turnover+β7Gov+β8IND+β9YR+εi (2)

为了检验假设2至假设6,本文在借鉴Kaplan和王会娟等学者做法的基础上构建如下检验模型,其中Yi:表示VC的持股比例、持有期限、风投背景、风投声誉和联合投资等不同特征。

IPO=β0+β1Yi+β2Top+β3TopN+β4 Size +β5IN+β6Turnover+β7Gov+β8IND+β9YR+εi(3)

IPO*=β0+β1Yi+β2Top+β3TopN+β4 Size +β5IN+β6Turnover+β7Gov+β8IND+β9YR+εi(4)

模型(1)和模型(2)用于检验风险投资对被投资企业IPO抑价的影响。根据本文的假设 1,有风险投资参与的企业能有效降低被投资企业IPO抑价,风险投资与IPO抑价负相关,风险投资的系数β1的值应显著为负。模型三和模型四用于验证风险投资特征对被投资企业IPO抑价的不同影响。根据本文的假设推理,风险投资的外资背景、风险投资的国有背景、风险投资的持股比例、风险投资的持有期限、风险投资的声誉和风险投资的联合投资数量对于被投资企业IPO抑价具有负相关关系。如果上述假设成立,风险投资特征变量Yi的系数β1的值应表现为负。

为了保证模型的科学性和结果的真实性,本文利用统计软件进行了异方差检验,结果p值>005,有效排除了异方差对模型结果可靠性的影响。本文在进行回归分析时利用Vif(方差膨胀因子)检验了模型多重共线性程度,结果显示模型中各变量的Vif值均处于区间(1,10),且值都较接近于1,说明模型不存在多重共线性。为了有效控制其他可能影响IPO抑价的因素,本文增加Turnover(首日换手率)和IN(投资者情绪)作为控制变量,以有效地市场因素对模型结果可能存在的影响和作用,以保证模型检验结果的真实性。

三、实证检验及结果分析

(一)描述性统计与相关分析

描述性统计(表1)表明397家样本公司的上市首日回报率IPO均值为00150以及经市场调整后的首日回报率IPO*均值为00192,说明有风险投资参与的样本公司IPO抑价程度比较合理,没有出现明显的虚高现象。风险投资持股比例(Vcshare)均值为00976,其中外资风险投资机构共41家,国有风险投资机构共46家。风险投资持有期限(Lnt)均值为32809年,显示了我国中小板和创业板风险投资机构对企业的持有期限相对较长,以长期持有、共同经营、实现被投资企业增值为主要理念,上市前临时投入进行短期投机的行为比较少见。

风险投资机构声誉(VCRep)均值为01165,其中具备高声誉风险投资的企业共48家,可见中小板和创业板企业中获取高声誉风险投资的样本公司占有一定的比例,且其中外资背景的风险投资机构居多。风险投资机构联合投资数量(Count)的均值为23301,反映了一个样本公司集中于2-3家风险投资机构联合投资,单一投资和5家以上联合投资的情况都有存在,整个联合投资数量分布具有一定的离散性。在所选样本公司中,第一大股东持股比例(Top)和第二至第十大股东持股比例(Top N)均值分别为03530和03114,说明我国中小板和创业板企业存在股权集中度较高,家族企业的控制力较强这一现状。被投企业总资产规模(Size)均值为210006,投资者情绪(IN)的均值为34173,首日换手率(Turnover)均值为06990,反映出换手率较高,上市后市场价格有一定波动,市场竞争激烈,存在一些短期获利的投机现象,模型中需要加以控制。

(二)实证结果及分析

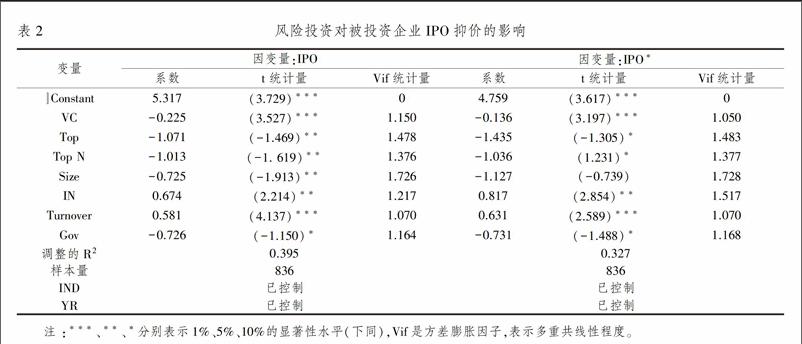

表2报告了风险投资影响被投资企业IPO抑价的回归结果,分析表中数据发现模型对应调整的R2值分别等于0395和0327,表明模型的解释度和拟合程度都比较好。回归系数中各变量对应方差膨胀因子VIF值均接近于1,说明模型中各变量之间相互比较独立,模型独立性较好。模型用IPO和IPO*来共同衡量上市公司IPO抑价的程度,用以检验风险投资对被投资上市公司IPO抑价的影响方向和显著性。从表中数据显示的回归结果看,IPO和IPO*对应风险投资的回归系数-0225和-0136,表示风险投资与被投资上市公司IPO抑价负相关,t检验值显示风险投资对被投资上市公司IPO抑价的影响在1%的水平上显著。这也证明有风险投资参与的企业其IPO抑价程度显著低于无风险投资参与的企业,风险投资的参与有效降低了被投资企业的IPO抑价程度,验证了本文的假设1。

表3中的列(1)和列(4)报告了VC外资背景对被投资企业IPO抑价的影响,在控制投资者情绪等影响因素后分析回归结果,发现IPO和IPO*两个因变量对应外资风险投资的回归系数值分别为:-0089和-0112,表示外资风险投资与上市公司IPO抑价负相关,t值显示这一负相关关系分别在10%和5%水平上显著。这表明相对于非外资风险投资而言,外资风险投资机构发展更为成熟,他们为进一步打开中国市场而更加青睐于真实披露企业价值,充分发挥出 “认证”和“监督”作用,进而减少IPO抑价程度,以此获取更高的声誉及地位,获取更多的长期收益。由此,本文假设2-1得以验证。

表3中的列(2)和列(5)报告了国有风险投资对被投资企业IPO抑价的影响,在控制首日换手率等影响因素后分析回归结果,发现IPO和IPO*两个因变量对应国有风险投资的回归系数值分别为:-0066和-0078,表示相对于非国有风险投资而言,国有风险投资与上市公司IPO抑价负相关,t值显示这一负相关关系均在10%的水平上表现显著。这说明我国国有风险投资实力较强,注重自身的发展前景和声誉积累,他们自觉加强对被投资企业的监管,提高被投资企业信息披露质量,进而更有效的控制上市公司的IPO抑价程度。由此,本文假设2-2得以验证。

表3中的列(3)和列(6)报告了风投声誉对被投资企业IPO抑价的影响,在控制公司规模等影响因素后分析回归结果,发现 IPO和IPO*两个因变量对应风险投资声誉的回归系数值分别为:-0025和-0057,表示风险投资声誉与被投资企业IPO抑价程度负相关,t值显示这一负相关关系分别在1%和5%的水平上表现显著。这说明风险投资声誉度越高,为了保持其既有的声誉,他们会自动加强对被投资企业的关注度,提高被投资企业公司治理水平,进而降低被投资企业的IPO抑价程度;同时,高声誉的风险投资机构能通过他的社会网络关系获取更高质量的承销商和更高水平分析师,进而能很好地提升IPO过程中的发行价格,降低被投资企业IPO过程中的抑价率。由此,本文提出的假设3得以验证。

表4中的列(1)和列(4)报告了风险投资持股比例对被投资企业IPO抑价的影响方向和显著程度,在控制了第一大股东持股比例等影响因素后分析回归结果,可知IPO和IPO*两个因变量对应风险投资持股比例的回归系数值分别为:-0236和-0218,说明风险投资持股比例与被投资企业IPO抑价负相关,t值显示这一负相关关系均在1%的水平上表现显著。这一结论并不孤立,2009年张虚怀以2008年及之前A股上市的190家企业为样本,通过检验IPO抑价程度发现风险投资确实有效降低了被投资企业IPO抑价率。这些结论充分说明随着我国风险投资机构的进一步成熟和完善,其平均水平逐渐趋近于西方发达国家,“认证”和“监督”功能越来越明显,风险投资持股比例越大,这种功能越强大越能有效降低被投资企业IPO抑价的程度,本文假设4得以有效验证。

表4中的列(2)和列(5)报告了风险投资持有期限对被投资企业IPO抑价的影响方向和显著程度,在控制了被投资企业性质等影响因素后分析表中回归结果,发现IPO和IPO*两个因变量对应风险投资持有期限的回归系数值分别为:-0082和-0066,说明风险投资持有期限与被投资企业IPO抑价负相关,t值显示这一负相关关系分别在5%和10%的水平上表现显著。这说明我国风险投资持有期限越长,对被投资企业的参与度越高越能发挥监督机制、提高信息披露质量,进而有效控制被投资企业的IPO抑价率。由此,本文假设4得以验证。

表4中的列(3)和列(6)报告了风险投资联合投资数量对被投资企业IPO抑价的影响方向和显著程度,在控制了第二到十大股东持股比例等影响因素后分析表中回归结果,发现IPO和IPO*两个因变量对应风险投资持有期限的回归系数值分别为:-0058和-0049,说明风险投资联合投资数量与被投资企业IPO抑价负相关,t值显示这一负相关关系均在5%的水平上显著。这说明相比于单个风险投资,多家风险投资机构联合投资能更有效的发挥其社会网络优势,提高被投资企业被投资者认可程度,提升被投资企业IPO发行价格,降低被投资企业IPO抑价程度。由此,本文假设6得以验证。

从控制变量来看,各模型回归结果中均发现若被投资企业为国有企业,企业的IPO抑价程度表现比较低,被投资企业的国有背景能有效降低IPO抑价程度,且在10%水平上显著负相关。这说明在我国特有的制度背景下,国有企业的资产雄厚,股价占股份额较大,管理层不会担心股权分散现象,作为政府背景的企业,其本身也会控制上市首日的IPO抑价水平;同时,没有发现有风投参与的被投企业前十大股东以及资产规模与IPO抑价率之间存在显著的相关关系。投资者情绪(IN)与IPO抑价在5%上显著正相关,说明投资者对中小板和创业板高抑价率股票的股价波动性较大,市场后期利空会逐渐弥补前期的高溢价现象。上市首日换手率(Turnover)与IPO抑价在1%上显著正相关,说明风险投资机构投资的企业成长性比较好,很受市场投资者的信任和青睐。

(三)稳健性检验

为了增加研究结论的可靠性,本文做了以下稳健性检验工作。

1.对于样本数据所有的连续变量,本文进行了1%和99%的Winsorize处理,然后重新对以上模型回归,结果与之前无实质差异。

2.对于企业价值的衡量,本文参考陈工孟、俞欣和寇祥河等学者的做法,分别采用“企业上市后3个月IPO抑价均值”和“企业上市后12个月IPO抑价均值”取自然对数作为被投资企业IPO抑价的衡量指标,重新回归以上模型,结果对本文主要结论没有影响。

3.对于风险投资的衡量,本文的风险投资的所有回归数据均采用持有期限小于5年的股权投资。此时,本文将持有期限小于3年的股权投资重新整理,再次定义风险投资数据,重新对以上模型回归,结果与之前并无差别。

4.本文选择2008-2012年间IPO上市公司为研究样本,所有样本公司(无论有无风险投资参与)都必须符合《公司法》、《证劵法》等相关法律的规定,严格遵守证监会等机构制定证券发行信息披露标准,并由监管机构依法对其进行公司治理、企业独立性、股本情况、资产规模、资本结构、盈利能力和企业价值等各项指标进行统一审核。因此,同一板块上市公司,不管风险投资参与是否,也不管参与风险投资特征是否各异,上市公司在企业规模、资本结构和盈利能力等指标上都必须符合统一标准,都具有较好的相互替代性。因此,以2008-2012年间IPO企业作为样本进行研究,能有效地控制模型的内生性。

为了多方验证论文结论的真实性,学术界一般采用Heckman提出的两阶段模型和Rosenbaum等学者提出的倾向评分配比法做进一步的内生性检验。本文采用近期学界使用较多的倾向评分配比法,通过构造对照组的方法来检验模型可能存在的内生性问题,分析检验结果发现检验结果与本文主要结论一致。

四、研究结论

本文以2008-2012 年间我国深圳中小板和创业板所有上市公司为研究样本,分析了国有和非国有风险投资对被投资企业IPO抑价影响的差异,检验了不同特征风险投资对被投资企业IPO抑价的影响方向和显著程度的差异,验证了风险投资能有效降低被投资企业IPO抑价的作用,得出以下结论:相对于没有风险投资参与的企业,有风险投资参与企业的IPO抑价程度表现更低,外资风险投资对被投资企业提供的监管服务更好,IPO抑价降低程度更明显;发现国有风险投资的影响程度比非国有的更为显著;风险投资声誉越好,被投资企业IPO抑价程度越低;风险投资持股比例越高,被投资企业IPO抑价程度越低;风险投资持有期限越长,被投资企业IPO抑价程度越低;参与联合投资的风险投资机构越多,被投资企业IPO抑价程度越低。

相对于民营风险投资,本文研究结论表明外资和国有风险投资的认证和监管效果更为显著,其原因可能是我国风险投资投资起步较晚,风险投资专门管理人才缺乏,外资风险投资具有更为成熟的运营模式,也拥有更为丰富的管理经验,外资风险投资对被投资企业认证和监管的影响效果更为显著。相对民营的风险投资,国有风险投资的规模较大,专业人才也较多,声誉也比较高,更有能力和意愿去提高被投资企业的信息质量和发现价格,降低被投资企业IPO抑价。风险投资的声誉效应、持股比例、持有期限和联合投资数量等特征与被投资企业IPO抑价程度之间显著正相关,这可能是因为风险投资投资声誉越好,所占比例越大,持有期限越长,联合投资数量越多,风险投资对企业的控制度和参与度越高,进而提供的监管服务和产生的声誉效应也更加明显。

参考文献:

[1]王晋斌.新股申购预期超额报酬率的测度及其可能原因的解释[J].经济研究,1997(12):18-25.

[2]Megginson,W.,Weiss,K. Venture Capitalist Certification in Initial Public Offerings[J].Journal of Finance,1991,46(3): 879-903.

[3]Wang C K.,Lu D. Effects of venture capitalists′ participation in listed companies[J].Journal of Banking & Finance,2003,27(10): 2015-2034.

[4]Ljungqvist A,Wilhelm M P. The investment behavior of private equity fund managers[J].2003,35(4): 332-347.

[5]Lee P M,Wahal S. Grandstanding,certification and the underpricing of venture capital backed IPOs[J].Journal of Financial Economics,2004,73(2): 375-407.

[6]Rosaa D J. A cross-country comparison of full and partial venture capital exits[J].Journal of Banking & Finance,2003,27(3): 511-548.

[7]Johnson C,Sohl S. The operating impact of buyouts in Sweden: A study of value creation[J].The journal of Private equity,2008,11(1): 22-39.

[8]Franzke K,. Network Structure of Exploitation: Venture Capital Syndicate Structure and Time to IPO Annual Meeting of the American Sociological Association: Atlanta[J].Review of Finance,2003,16(1): 231-248.

[9]王谦才.中国企业海外并购行为研究综述[J].现代商业,2010(11):151-152.

[10] Kraus F. Coaxial gas insulated line with low stray field for power transmission[J].Journal of corporate Finance,2002,15(3):17-31.

[11]Amit R,Glosten L,Muller E. Entrepreneurial ability,venture investments,and risk sharing[J].Management science,1998,36(10): 1233-1246.

[12]Barry C,Muscarella C. The role of venture capital in the creation of public companies: evidence from the going-public process[J].Journal of Financial Economics,2001,27(3): 447-472.

[13]李九斤,王福胜.私募股权投资特征对被投资企业价值的影响[J].南开管理评论,2015(5):151-160.

[14]王会娟,张然.私募股权投资与被投资企业高管薪酬契约——基于公司治理视角的研究[J].管理世界,2013(9):156-167.

[15]Welch I,Wong T J. Earnings management and the underperformance of seasoned equity offerings[J].Journal of Financial economics,1989,50(1): 63-99.

[16]Suchard J A. The impact of venture capital backing on the corporate governance of Australian initial public offerings[J].Journal of Banking & Finance,2009,33(4): 765-774.

[17]Tian M,Siegel D S. Private equity portfolio company performance during the global recession[J].Journal of Corporate Finance,2012,18(1): 193-205.

The Impact of VC Characteristics on the Invested Firm IPO Underpricing

LI Jiu-jin1,XU Chang1,2

(1. Institute of Economics and Management, Northeast Petroleum University, Daqing 163318, China;

2. School of Management, Harbin Institute of Technology, Harbin 150001, China)

Abstract:The propensity score matching method and the calculation method of abnormal control items are used to measure the accrual earnings management level and the real earnings level of the enterprise by use of the propensity score matching method and the calculation method of the exception handling item.Then,the paper studies the impact of venture capital on the enterprise IPO underpricing of the investment company from the perspective of VC characteristics by constructing multiple linear regression model with IPO enterprises as the research samples in 2008-2012. The study finds that compared to listed companies with no venture capital participation, firm IPO underpricing is generally lower in the listed companies with private equity; from the perspective of VC background, compared to the venture capital with no foreign background, having a foreign background will have more significant influence on the invested firm IPO underpricing, and state-controlled background venture capital of the invested enterprise IPO underpricing effect is more significant than private background; the higher of VC reputation, the higher of the VC share, the longer of its investment term, the more numbers of its agencies, will lower to the invested company′s firm IPO underpricing.

Key words:Venture Capital; VC background; VC reputation; IPO underpricing

(责任编辑:关立新)

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

商情(2017年9期)2017-04-29

商情(2017年7期)2017-04-14

华南理工大学学报(社会科学版)(2016年2期)2016-05-04

中小企业管理与科技·下旬刊(2009年6期)2009-09-21

计算机世界(2009年18期)2009-07-17

商情(2009年14期)2009-05-12

金融经济(2009年3期)2009-05-05