没有了“妖精”

2016-12-24 20:32邢海洋

三联生活周刊 2016年51期

邢海洋

因为权力的介入,一场旷日持久的“明战”“暗战”,在万科和南玻上得逞的宝能折戟格力。宝能的效法者恒大人寿还失去了买股票的资格。硝烟散尽,网红“董小姐”所斥责的中国制造的罪人,谢罪并承诺离场。没有了“妖精”,A股会更好吗?

姚振华所扮演的野蛮人角色,海外市场上大把大把地存在。《门口的野蛮人》这本书正是来源于美国上世纪80年代的一场破纪录的杠杆收购。并购之于行业整合、资源配置以及公司治理的促进作用且不论,即便是恶意收购,所谓“苍蝇不叮无缝的蛋”,对资本市场的正常发育也有着促进作用。但杠杆收购则另当别论,它就像毒品致幻,令本来没有那么大能力的收购者野心膨胀,同时把债券投资者置于危险之中。至于杠杆收购者渴望挖掘出上市公司“潜在利益”然后一走了之的做法,就更让人不敢恭维了。这些做法具体包括:出售公司资产、拆分高增长业务、削减雇员工资等等。短期内,这样的行为无疑可以推高股价,可长期看,企业或失去了发展的后劲。

宝能染指万科的时候,宣称要做财务战略投资者,这个说法还获得了广泛的支持。可入股南玻后,逼走了南玻管理层,其短期投机的行为已经引起外界警醒。南玻是一家制造节能玻璃的业绩优良的企业,净资产收益率颇高。保险公司若长期投资这样一家生产企业,并推动企业提高分红,长期而言也可获得稳定的回报。可宝能逼走了管理层,这就使人怀疑它的动机。南玻的潜在价值很明显,在寸土寸金的深圳,作为一家老牌的制造企业,南玻的工业用地早令外界垂涎。缺乏土地储备的深圳政府鼓励企业盘活闲置土地,更为南玻厂区价值提升提供催化剂。宝能的同盟军恒大人寿在股票市场上快进快出的“短炒”行为更令市场愕然,其凭借恒大地产和足球队的品牌信誉,巧妙地利用了季报发布规则,制造概念洗劫散户。直到事件被披露,监管层却奈何不得。

A股市场并购活动远没有海外那样活跃,“恶意”收购更是少之又少,其实并非好事。此前,国有股一股独大,收购方无从下手;中小板创业板开板后民营企业大量上市,仍是创始人一股独大,收购方还是无从下手。创业板上市公司第一大股东上市前的平均持股比例为53%,上市后的股价虚高,再没有恶意收购的威胁,正可以从容享用上市红利。于是乎,2015年上半年,主板上市公司共减持2280亿元,中小板和创业板共减持2448亿元,远高于同期IPO和定向增发的数额。国家政策引导资金避虚向实,可在证券市场,却是套现减持资本转移。而一股独大其余股权分散的股东结构,也使得相互制约的股权架构形同虚设。

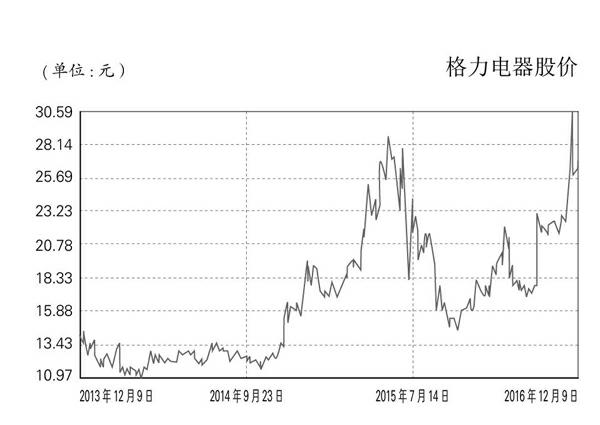

2014年底,沪深两所开闸并购重组私募债,此债券颇为类似《门口的野蛮人》里用于杠杆收购的垃圾债,A股市场上的并购重组热潮由此到来。可当野蛮人来敲门,我们却惊奇地发现,尽管大股东肆意变现,可持股从53%减持下来,减到野蛮人有能力相与抗衡的比例,还有很大的距离。而股权分散值得收购的企业少之又少,其中绩优企业更少。于是,南玻、万科、伊利和格力,这些中国企业中的佼佼者成为收购者围猎的对象。企业收购中最难的环节是资金筹措,举债买企业,听起来就很荒唐。可如果是企业管理层收购,似乎就靠谱得多。在美国,当银行家加入到杠杆收购的队伍,他们开始动用的是银行贷款,再辅以发行债券。在当前的A股市场,银行受到严格监管,新兴的保险资金取而代之,围猎起“中国制造”的中坚力量。

A股市场在试错中前行,这一次又错了。

猜你喜欢

时代商家(2021年4期)2021-09-10

趣味(语文)(2021年10期)2021-03-09

汽车观察(2020年8期)2020-08-29

趣味(语文)(2020年10期)2020-07-21

房地产导刊(2020年5期)2020-06-24

读友·少年文学(清雅版)(2019年8期)2019-12-21

经济技术协作信息(2018年4期)2019-01-23

趣味(语文)(2018年11期)2019-01-14

汽车观察(2018年1期)2018-02-23

金色年华(2016年9期)2016-02-28