美元加息与A股

2016-12-24 22:00邢海洋

三联生活周刊 2016年52期

邢海洋

美元加息不意外,全世界都提前知道了。可加息后美元仍大涨,人民币则被动地跌至“7”关口,国内股、债、汇三市场身陷乱局。令人预料不到的是美联储的态度,此前说好的2017年两次加息变成了三次,2017年势必在强美元和弱人民币中度过,意味着货币环境将是异常艰难的一年。

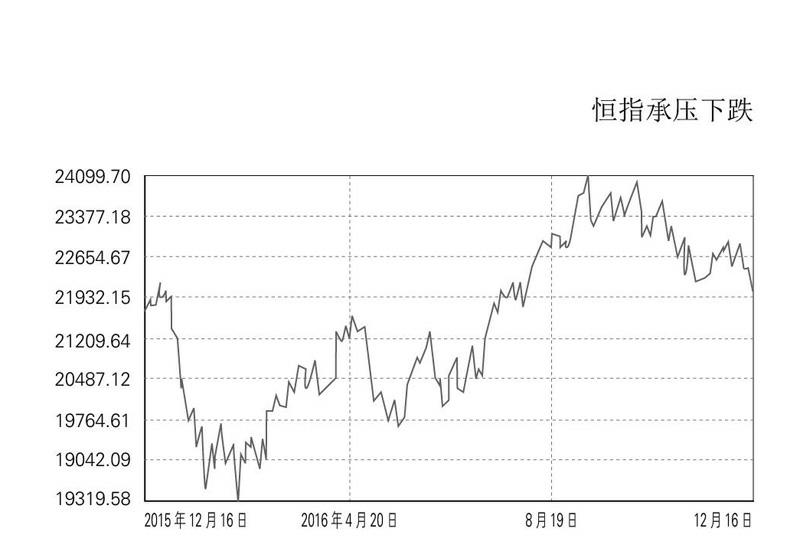

美联储加息,美股还在涨,涨在基本面上:经济增长强劲,特朗普减税红利将至,加息可谓水到渠成。可被动加息的香港股市就没有这样幸运:美联储加息,和美元绑定的港元也不得不加息,这就使得香港的货币成本相应增加了。美联储宣布加息的当天,恒生指数下跌1.77%,原材料、能源和地产金融等周期股跌幅尤甚,这正是货币变得昂贵后资产重新定价的逻辑。不过,港元盯住美元也带来汇率优势,为对冲美元升值与本国货币大幅贬值风险,周边国家或地区的企业与富豪定会将大量资金通过贸易渠道留在香港兑换成坚挺的港元,长期而言,这又有助于港股估值的抬升。

可事实上,恒指一周内下跌了700点。美元加息前后,亚太市场还算稳定,唯独港股和新加坡股市,这两个港口型城市输得最多。原因就在于,这两个市场与内地联系最紧密。港股中一多半是内资企业,一个腾讯在恒生指数中的权重高达12.5%,远高于第二位的汇丰控股的9%,港元虽紧盯美元享受升值红利,可是以人民币经营的内资企业却在账面上蒸发了相应的利润。而新加坡股市,即使股市不为中国企业主导,可企业经营却相当依赖于对中国的贸易和运输。美联储加息后,中国经济处于更多不确定的环境中,外资给出了负面的判断。

以人民币计价的A股似乎不必忧虑人民币贬值带来的价值重估,毕竟人民币对美元贬值更有利于提高企业的竞争力,进而表现在盈利能力上。可放在全球资本流动的大背景上,贬值带来的这点益处却可以忽略不计。过去十数年里,美联储释放出的低成本美元流溢于新兴市场,其中很多被人民币的高收益所吸引,对全球最大两个经济体而言,美联储一年三次加息或意味着中美利差的彻底逆转,推动热钱以更大的规模、更快的速度回流美国。

2017年或是一个重要的转折点,一个动荡不安的年份。美元走强将给新兴经济体带来资本外流、外债负担加重等压力。有史为鉴,20世纪70年代至今,每当美元走强,对应的多是诸如拉美债务危机、日本泡沫危机、亚洲经济危机等新兴市场的麻烦;相反,当美元走弱时,才发生了诸如1987年股市崩盘、次贷危机等美国国内的问题。作为全球使用最广泛的货币,美元的潮流哪怕激起极小的涟漪,都可能给脆弱的新兴市场经济体带来动荡。在过去的2015和2016年中,美联储每年只加一次息,并且是被市场普遍认可、实至名归的加息,都令巴西崩盘,俄罗斯身陷泥潭,大宗商品陷落。时至今日,当中国发展壮大成为唯一可以和美国对等的经济体,若出现更大规模的资本流失,压力也将主要由中国承受了。

回到A股。沪港通和深港通相继开通后,港股低估值的“地心引力”时时刻刻影响着A股向上的空间。从基本面判断,尽管今年到目前为止人民币兑美元汇率已下跌了5.9%,但中国出口到美国的商品价值缩水了4.8%,与特朗普贸易战还未打响,中国制造的竞争力已显疲态。货币环境看,央行2017年的政策目标中新加入的“防范资产泡沫”和“稳定汇率”,件件都不指向宽松,都可能衍生出一次或两次的加息。如此多的压力面前,稳健投资才是上策。

猜你喜欢

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

证券市场红周刊(2018年5期)2018-05-14

小学生学习指导(低年级)(2018年4期)2018-03-12

法人(2014年1期)2014-02-27