我国小微型物流运输企业发展中问题及对策研究

2016-12-27 17:05唐少艺

现代商贸工业 2016年28期

关键词:增值税

唐少艺

摘要:随着我国经济的不断发展,为了适应市场经济对物流运输的需求,小微型物流运输企业应运而生而且数量庞大,但是距离现代物流的要求仍有一定差距。据此,从小微型物流运输企业发展现状及研究意义出发,提出营业税改征增值税企业税负并未降低;价格竞争激烈,物流运输行业利润微薄;物流服务质量差导致客户流失等问题,并针对这些问题提出了相应的解决措施。

关键词:小微型物流运输企业;增值税;移动互联平台

中图分类号:F25

文献标识码:A

doi:10.19311/j.cnki.1672.3198.2016.28.015

1 我国小微型物流运输企业发展现状及研究意义

1.1 我国中小企业划分标准

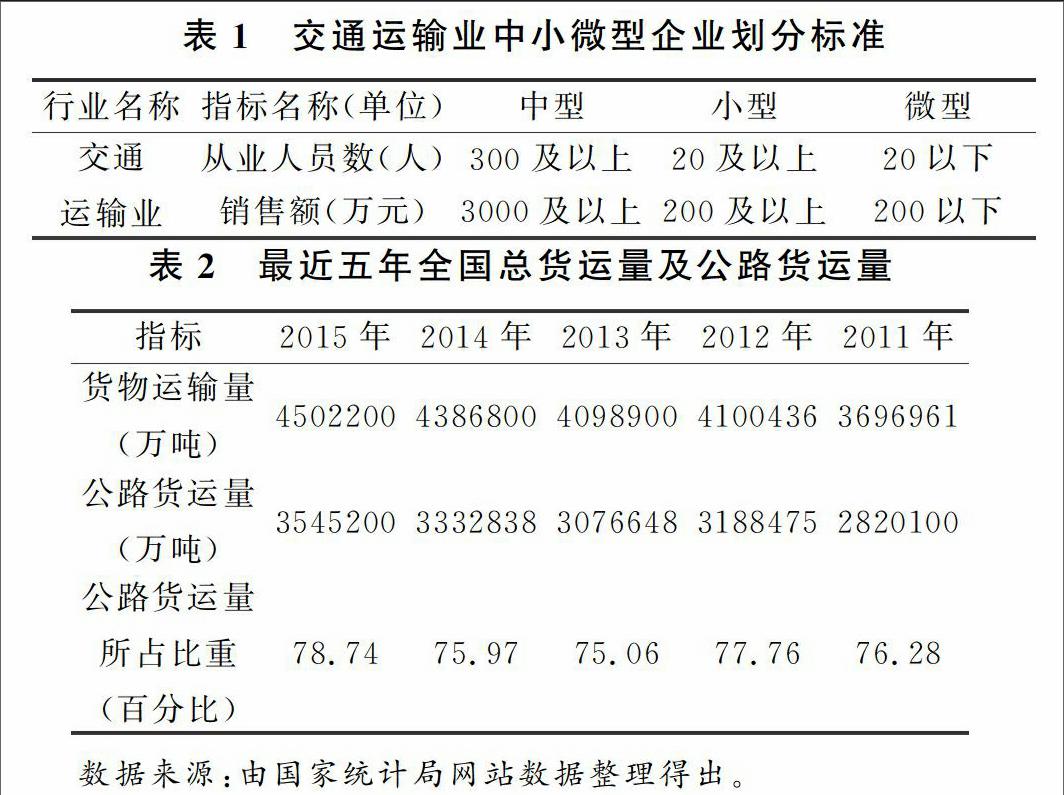

根据工业和信息化部、国家统计局、国家发展改革委、财政部在2011年印发《中小企业划型标准规定的通知》中规定:中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。交通运输业中小微型企业具体划分标准如表1。

1.2 小微型物流运输企业经营模式

一是专线运输,就是指开物流专线。例如无锡—长春、郑州—无锡等等专线。优点是可以做到点对点运输,而且价格不贵。专线运输企业一般都有自己的仓储库房,还有自有车辆,物流设施设备比较完备。

二是第三方物流服务商。他们接受生产企业货运委托,与之签订货物运输承运合同。如果第三方物流服务商有自有车辆,那么一般会自己做整车运输,因为整车运输利润比零担要高。零担货物交给专线运输,当然第三方物流服务商仍然要承担零担货物运输全程跟踪监管的责任。小微型物流运输企业有时也作为二级承运商和大型第三方物流服务商合作。

1.3 研究意义

由表2最近五年全国总货运量及公路货运量数据可以看出最近五年来公路货运量占全国货运总量比重均达到75%以上。而公路货运基本依靠民营中小物流企业支撑。根据2011年山西太原市统计局与市道路运输管理局联合开展的道路运输物流企业调查结果显示,在此次调查的85家企业中,属于小型企业的共有20家,比重为23.5%,属于微型企业的有64家,比重为75.3%,小型、微型企业在太原市的道路运输物流企业中占据绝大多数。“总体来说,全市道路运输物流企业规模不大,物流项目单一,设施设备落后,科技含量有限,信息化水平不高,物流人才缺乏,道路运输业与现代物流仍有一定差距。”太原市统计局相关人士认为。太原市对道路运输物流企业的调查结果在全国也具有代表性。小微型物流运输企业从整体上来看数量庞大,但是目前仍然存在着营业税改征增值税企业税负并未降低;价格竞争激烈,物流运输行业利润微薄;物流服务质量差导致客户流失这些实际问题。

2 小微型物流运输企业存在的问题

2.1 营业税改征增值税企业税负并未降低

财政部、国家税务总局在2011年关于印发《营业税改征增值税试点方案》的通知中在现行增值税税率基础上新增11%和6%两档低税率。交通运输业适用11%税率,其他部分现代服务业适用6%税率。这样货物运输服务就从原来缴纳3%营业税率调整为11%的增值税率,但是由于增值税里面抵扣项目有限、部分抵扣项目难以实现有效抵扣,试点后运输企业实际税负大幅上升。

运输企业月初拿油卡到加油站充值,月底运输公司凭本月实际花去的油费到加油站开具增值税专用发票,可以用来抵扣进项税。在小微型物流运输企业的运输业务中有很多是零担业务,一般是找社会上停车场、货运站的专线运输。然而专线运输司机不愿使用运输企业给的油票,而选择自己交油费。一票业务完成后专线和运输公司之间通常都是即时现金结算账款。这样就导致没有自有车辆或者只有少量车辆的小微型运输企业月初开具的油票根本花不出去。例如某小型运输企业一个月的营业额是100万,按照国家税务规定可以开具40万的油票用来作进项税抵扣,实际到了月底真正花去的油票只有不到10万元。运输企业的进项税基本依靠油票来抵扣,这样的情况下导致营业税改征增值税后企业实际税负并没有降低。

2.2 价格竞争激烈,物流运输行业利润微薄

小微型物流运输企业数量多、规模小、价格竞争激烈。全球经济不景气,生产制造企业受经济环境影响产量下降,加剧了运输企业之间降价争夺客户和货源的恶性竞争。例如运输公司争取到一家新客户时,为了尽力维持合作关系,前三个月都是运输公司垫钱运转,而且两个月才结一次账,大大增加了运输公司资金周转压力。

运输成本贵,而且每年都在上升。除了交规对超速超载的处罚越来越严厉以外,工人工资上升,油价逐年上涨也是重要原因。

2.3 物流服务质量差导致客户流失

专线运输一般都是司机车辆挂靠在物流公司,管理比较松散,员工物流服务意识淡薄。当运输企业接到客户货运委托再交给专线运输之后,在途中经常会出现货物损坏、丢失,送货延迟,货物野蛮装卸等情况。客户投诉后不但专线要承担责任,接受委托的第三方运输企业同样要承担相关责任。严重时会导致失去客户的信任,从而彻底失去客户的情况发生。重新寻找新客户并建立稳定合作关系不仅耗费时间而且消耗公司大量成本。

3 解决小微型物流运输企业问题的途径

3.1 继续完善营业税改增值税的政策,实现进项税有效抵扣

国家实行营业税改增值税的目的是为了避免物流业重复征税,降低企业税负,推动中小物流企业健康发展。但在实际运作过程中只有燃油费、货车购置保险费等项目可以作为进项税抵扣,而且小微型运输企业难以取得足额燃油费发票。针对这个问题,建议国家税务机关可以根据运输行业燃油耗费占营业收入平均比率将燃油支出作为进项税予以抵扣。另外可以适当扩大进项税抵扣范围,例如购置货车折旧费、办公场所租赁费、过路过桥费、货车修理费等等,有了相应的进项税额抵扣,降低了运输企业实际税负,企业利润得到增长才能更好生存发展。

猜你喜欢

交通财会(2023年9期)2023-10-29

湖南税务高等专科学校学报(2021年3期)2021-07-21

中国化肥信息(2019年4期)2019-05-31

税收征纳(2019年9期)2019-02-19

经济技术协作信息(2018年4期)2019-01-23

经济技术协作信息(2018年4期)2019-01-23

中国化肥信息(2018年5期)2018-08-04

辽宁经济(2017年6期)2017-07-12

商业会计(2016年11期)2016-10-20

山西农经(2016年5期)2016-02-28