天价羊绒虚假循环贸易骗税案

2016-12-27 18:04梁晓轩

检察风云 2016年24期

梁晓轩

我国是羊毛消耗大国,近年来的年羊毛消费数量约为40万吨,其中国内供给不足12万吨,也就是说,我国羊毛原材料以进口为主,原料端尚不能自给自足。而就有这么一家“明星”贸易公司,每年稳定出口大量羊绒原料,且出口价格明显高于市场价格,存在高报退税的可能性,继而引起了上海市税务部门的警觉……

2012年,上海市税务部门在退税核查中发现美梭公司存在骗取出口退税嫌疑,并将线索移送公安机关处理。经查发现,本案是一起投机者为追求“稳定收益”,通过虚假循环贸易骗取国家退税的案件,且案值巨大,涉案金额高达8亿。

贸易趋冷,实业家“转型”

黄玉建是纺织品贸易领域小有名气的商人,在前些年外贸兴盛的好年景里积攒了大量资金和人脉。然而外贸行业的好景不长,2008年以来,外贸领域尤其是传统纺织行业出现了比较严重的萎缩,出口滞缓,企业纷纷倒闭,黄玉建的生意开展得也愈发不顺利。在长期从事进出口贸易中,黄玉建发现,根据国家规定的出口退税规定,如果退税高达百分之十六,即外贸公司(出口方)从工厂(供货方)买进一批不含税金额为100万元的纺织品,按17%增值税率即17万元增值税,这批货物的含税价为117万元。货物出境后,外贸公司凭海关签发的《出口货物报关单》中的“出口退税证明联”和工厂的增值税专用发票申请出口退税。按纺织品16%的退税率,可以退100万元×16%=16万元。与此同时,根据行业惯例,此项“贸易”成本也是可控的:假如通过花费“开票费”的方式获取虚开的增值税发票用于退税,用于购买发票的成本大体上是3到6.5个点,地下钱庄费用0.8到1.2个点,外贸公司代理费用约为1.5个点。也就是说这项买卖的“原料”成本约为5到9个点,其余皆为公司运营的常规成本。在贸易数量足够大的情况下,给货物“注水”来获取退税似乎是个扩大利润的“新增长点”。于是,在利益的驱使下,黄玉建决定转型从事更加“稳定”的收益。

增设贸易节点公司,

为骗税做准备

早在2005年,黄玉建即成立了上海美梭羊绒纺织品有限公司(以下简称美梭公司),主要从事羊绒制品、纺织原料的采购、加工、进出口等业务,并下设生产部、财务部、贸易部、采购部等部门,该公司结构稳定,且在业内有着一定的行业知名度,成为理想的退税申报主体。然而,近年来虚假贸易、虚开增值税发票、骗取出口退税案件频发,国家对上述犯罪均呈高压打击趋势,监管趋严,尤其是对于某一家固定企业突然出口增速较大的,视为重点关注对象。此外,对于没有产业惯例的地区或公司,税务系统一般给予重点排查,做多贸易节点公司就成为一种有效规避监管的手段。所以说,单纯有了这一家公司还是远远不够的,为了顺利开展“贸易”,黄玉建还先后成立上海美梭投资集团有限公司(以下简称美梭集团)、上海建得龙纺织有限公司(以下简称建得龙公司)、上海建得美纺织有限公司(以下简称建得美公司)、山东建得佳纺织品有限公司(以下简称建得佳公司)、上海建升堂保健食品有限公司(以下简称建升堂公司)等公司,并担任上述公司的实际负责人。在“硬件”逐渐齐全的同时,黄玉建开始招兵买马。首先,黄玉建邀请了陈某,陈是国际贸易的老手,对于货物通关、报税、外汇业务均较为熟悉,正因此在整个“贸易”中承担重要职责,由其具体负责美梭公司纱线出口等事务。至于财务人员的选择,黄玉建则安排自己的亲信,原美梭公司出纳——胞妹黄某,来担任“贸易”的财务负责人,负责货款支付、财务报销、购汇、发票处理及退税等工作。这样一来,公司运营的一套班子就基本成型了。

取道香港,伪装循环贸易

基本条件成熟以后,接下来就是选择贸易节点,出于多种考量,香港成为最便捷的“出口贸易”节点(除了香港,另有部分循环贸易取道新加坡)。黄玉建、陈某通过联系香港人雷某辉,指使黄某根在香港以益利(香港)贸易有限公司(以下简称益利公司)的名义收货。待货物到达香港后,黄玉建、陈某又指使雷某辉、黄某根等人将纱线以来料加工或者以羊毛纱线名义报关入境,并通过物流公司将纱线从深圳、东莞等地先运至河北省中转,安排史某负责在河北省清河县接收纱线并重新包装,再运送至美梭公司上海仓库等处。同时,为向境内公司支付货款,由陈某先后安排黄某根、史某等人在香港注册成立了多家与出口合同所列外商公司英文名称相近似的香港公司,并将资金通过私人账户划转至葛某及雷某辉、黄某根介绍的地下钱庄私人账户内,从而非法汇兑至上述香港公司账户。最后,黄某根在香港以外商名义(香港公司可以英文名注册,目的在于以近似名称以混淆税务机关检查)向美梭公司及上海三毛公司等外贸公司付款,完成付款至境内等事宜,最终由美梭公司及外贸公司办理出口退税手续。

利用地下钱庄进出资金,

伪装出口贸易

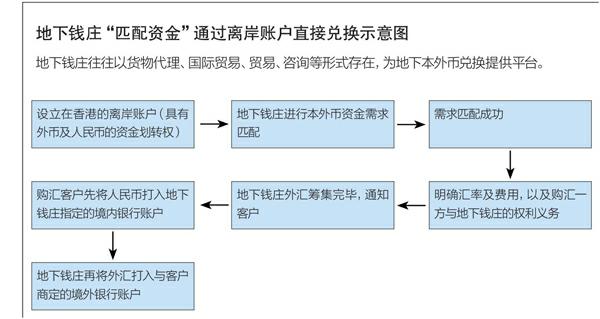

既然是伪装成正常进出口贸易,除了通关报税环节,还需要外币的进出账环节,于是购汇就成了接下来工作的重点。正值黄玉建苦于手中缺乏美元之际,一个老熟人的面孔浮现在他的眼帘。原来黄玉建前些年在去渣打银行办理业务时曾结识了葛某,这个葛某现在就经营着信用证贴现和外币兑换业务,即地下钱庄。说到葛某,其人金融从业也堪称经历丰富,曾就职于多家外资银行,熟悉外汇业务,后来他嗅到了经营外汇业务赚钱的“商机”,就辞职创业,成立了一家叫做宁波高晟科技的公司。这家公司在香港等地拥有离岸账户,有美元及人民币的资金划转权,加之由于经营信用证贴现,美元客户较多,能够为后面换汇提供资源,同时,葛某的众多外国客户恰恰急需人民币以进入中国大陆境内配置人民币资产。于是,黄玉建与葛某一拍即合,约定由葛某提供美元,黄某提供人民币并按照汇率上浮2-3个点给付佣金。葛某根据约定的汇率,安排其财务人员将外汇先行汇入购汇客户黄玉建开设在境外的银行账户,再安排张洁等员工或直接要求客户黄玉建,将相应的人民币汇入售汇客户指定的境内银行账户。

随着黄玉建的外汇需求越来越大,葛某自身的资源也无法应对,于是其联系银行圈子里的同事,包括汇丰银行、星展银行、法国兴业银行等外资银行的中层领导或业务经理,约定五五分成,通过他们的客户资源源源不断地为黄玉建提供外汇。

巧借国企货代,

为虚假贸易“增信”

狡兔三窟。除了精心策划循环贸易的各个环节,凭借多年从事外贸的经验,黄某为了降低监管风险,主动自我“加杠杆”,即抛开自己或熟悉的贸易公司不用,故意斥资寻找有名气的央企或上市公司背景的货运代理公司合作——因为海关和税务部门基于对上述两种企业的信任,监管并不严格。黄玉建先后委托中国航空技术上海有限公司(以下简称中航技上海公司)、上海三毛进出口有限公司(以下简称上海三毛公司)、上海轻工国际发展公司(以下简称上海轻工公司)、上海纺织装饰有限公司(以下简称上海纺织公司)、苏州市纺织丝绸轻工工艺品进出口有限公司(以下简称苏州纺织公司)等知名外贸公司或知名央企子公司代理出口纺织纱线至香港、新加坡。

二次伪装产地信息,

虚开增值税发票抵扣税款

黄玉建深知税务部门的监管政策,如果在上海“凭空”地生产出羊毛原料转而出口容易引起监管部门的警觉。如果不能制造“产地”,不妨佯装从产地进货加工进而出口贸易。河北清河县是中国羊绒之都,于是黄玉建拉拢了几个河北清河籍人,让他们分别去内蒙古、宁夏、辽宁设立公司,并利用上述公司虚构并抬高收购羊毛、羊绒价格,为美梭公司提供足额的增值税进项发票。这里虚开增值税发票又涉及两部分:第一部分是在清河籍人控制的公司与黄某公司之间。比如黄玉建从清河籍的公司拿了100万的羊毛原料,但却按1000万货来虚开发票,然后黄某打款给清河籍的公司1000万元,清河籍的公司实际收账100万元,另外900万则借道地下钱庄汇至黄某控制的境外公司,然后通过境外公司再打给黄某委托代理出口的外贸公司,完成“资金流”的匹配。第二部分就是利用税务部门针对农户的便民措施,具体发生在农户与清河籍人的公司之间。农户将羊毛、羊绒等制品卖给公司开具农副产品发票,收购羊毛的公司即凭此实现进项税抵扣。这类发票可以由农户自领也可由收购羊毛的公司代领,开票形式是手写,具体交易额只有农户和收购公司知道。以此积少成多,层层的虚开最终为黄玉建提供了足额的进项发票。截至案发,黄玉建通过紫玉公司等60余家公司虚开羊绒类增值税专用发票价税合计79.3亿余元,税额11.5亿余元。

狸猫换太子:

高报出口、低报进口

虚假贸易的关键环节在于创造利差。根据前面的测算,黄玉建的一般成本大概在9到10个点之间,只有6到7个点可赚,而实际上,黄玉建通过循环贸易,高报出口同时低报进口的方式降低了成本。即美梭公司本身存在真实的出口业务,而且出口的货物也是美梭公司自行收购来的,但是他们却将一批货物反复报关。黄玉建收购过来的将羊毛纱线谎报为羊绒纱线以每公斤相当于九百余元人民币的价格报关出口到新加坡及中国香港地区,其后由黄某控制的香港“空壳”公司将同批货物虚报品名为棉纱线或化纤纱线,以约16元/公斤的价格卖入境内由黄某控制的公司,重新包装后再出口。为了避免出现票货不一致引起监管机构警觉,黄玉建将进口至深圳的货物先运到河北的公司(因为增值税专用发票来自河北),再运抵上海自己控制的公司。这批1300万公斤的羊毛纱线就这样“空转”往返约4年,美梭公司累计报关出口金额近70亿元人民币,骗取退税款超过8亿元。

尾声

2015年8月25日,黄玉建一审被判无期徒刑,被告人黄玉建辩称其系正常经营,所涉及不正当换汇亦用于海外投资(实际是洗钱),故不构成骗税,提出上诉。但同案犯供述及交易记录,资金流水等客观证据均指向黄玉建,其骗税与虚开增值税专用发票均构成犯罪,且数额巨大。2016年5月26日,上海市高院终审维持原判,裁定黄玉建构成骗取出口退税罪,其行为又构成虚开增值税专用发票罪,应当择一重罪论处,故应以骗取出口退税罪定罪处罚。最终,黄玉建被判处无期徒刑,剥夺政治权利终身,并处没收其个人全部财产,其余同案犯均按照各自所犯罪行受到应有的惩罚。

编辑:黄灵 yeshzhwu@foxmail.com

警方提示

新型骗取出口退税案件逐渐向着专业化、体系化方向发展,各个环节分工明确,实现了部分“工作”的分割外包,并围绕外贸及税务政策不断进行调整。从此类案件的整体发案情况来看,主要呈以下特点:

标的物选择更“专业”

虚假贸易的标的物一般具备容易拆分以及小件化的属性,比如纺织品、木制品、电子数码产品尤其是电子精密设备配件等。近年来,技术含量较高的电子配件由于其体积小、估值参照价格不敏感等因素成为骗税分子眼中的“优质”标的。如上海发生的一起电子配件循环贸易出口退税案中,骗税分子将CPU和二极管作为虚假贸易的标的物,通过前者提供进项,利用信息不对称虚报后者出口价格,制造剪刀差获利。

伪装贸易环节设置更严密

除了不断在各个环节设立公司外,骗税分子愈发注意工商登记等信息的敏感性,如通过借用他人身份信息,又如在资金运转上尽量使用自己实际控制的非本人名下资金账户。此外,骗税分子非常青睐委托大型外贸公司尤其是国有外贸公司为其代理出口业务,并将其视为获得稳定收益的“增信措施”。国内许多骗取出口退税的大案都涉及国有企业或上市公司。美梭公司羊绒骗税案中的出口代理公司就是“上海三毛”。受累于该案,“上海三毛”已经停止外贸进出口业务。“贸易”落脚城市选择相对单一。

香港由于其独特的区位以及政策因素,成为骗税分子天然的落脚城市。在香港开立账户,物色中介机构与专业人员,通过深圳的地下钱庄把人民币换成外汇,将数批委托单集中一起从香港汇过来。事实上,由于种种特殊原因,香港逐渐成为了骗税分子难以绕开的落脚点。此外,在进项发票上,票源地也存在相对单一的情况。由于部分地区税收征管不到位、优惠政策泛滥,导致发票产业兴盛,如江苏北部某些地区、江西某些地区,骗税分子在进项周转不开时,难免铤而走险。

外贸操作“反常态”

外贸操作的“反常态”表现在以下几个地方:如进行外贸代理业务中,委托方要求自己承担制作单证、报关工作,不需代理方(外贸代理公司)介入。此种违背代理业务初衷的反常做法恰恰说明其另有目的。又如为了避免海关查货,委托方会人为地拆单出口,每单金额都控制在10万美元以下——就好像利用网络支付套取信用卡资金一样,掌握了监管部门的惯常口径后,采取针对性措施。此外,贸易的进口与出口差异也是反常的表现之一,如货源所在地与出口报关地相差较远,增值税开票人在内蒙古,报关在深圳,走向不合理。

猜你喜欢

廉政瞭望(2022年6期)2022-05-12

应用数学(2022年2期)2022-01-20

新传奇(2021年9期)2021-03-25

快乐作文(1.2年级)(2019年12期)2019-09-10

中等数学(2019年12期)2019-01-13

方圆(2018年22期)2018-12-08

廉政瞭望(2016年6期)2016-07-06

卷宗(2015年7期)2015-08-28

中国检察官(2010年16期)2010-08-15