南京市健康服务业对经济增长作用分析

2017-01-07 20:01肖煜颢李亦兵

现代商贸工业 2016年9期

肖煜颢+李亦兵

摘 要:利用VAR模型分析南京市健康服务业对于第二、三产业的拉动作用,认为健康服务业的发展在短期内可以促进实际经济的发展,而就长期来看健康服务业与第三产业成正相关、与第二产业成反相关。因此,可以建议南京市通过鼓励健康服务业发展来促进短期的经济增长和长期的产业结构升级。

关键词:健康服务业;VAR

中图分类号:F2

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.09.005

1 健康服务业简介

我国国务院颁布的《关于促进健康服务业发展的若干意见》中对健康服务业做了诠释,即以维护和促进人民群众身心健康为目标,主要包括医疗服务、健康管理与促进、健康保险以及相关服务,涉及药品、医疗器械、保健用品、保健食品、健身产品等支撑产业。

本文所指的健康服务业是仅包含第一部分医疗服务领域及第二部分新型业态部分的狭义范围内的健康服务业。这样定义的目的有两个:首先,由于第三部分支撑层现阶段处于多、小、散、乱的状态,目前研究意义并不大;其次,第三部分支撑层现阶段的规模较小,在数据处理和分析时,对结果的影响不大。

2 VAR模型

1980年Sims提出向量自回归模型,它采用多方程联立的形式表达个变量之间的关系,最主要的特点是可以不以经济理论为基础。在模型的每一个方程中,内生变量对模型的全部内生变量的滞后项进行回归,从而估计全部内生变量的动态关系。向量自回归模型对相互联系的时间序列系统是有效的预测模型,同时可以通过脉冲响应,分析随机扰动项对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。使用VAR模型研究多个变量间的动态关系时,一个含有k个内生变量时间序列的P阶的VAR模型,可以用下列公式表示:

Yt=μt+A1Yt-1+A2Yt-2+…+ApYt-p+εt

其中,Yt为内生变量的k维列向量,μt为趋势项,εt为随机误差列向量,A为待估参数矩阵,方程的最佳估计为OLS估计。

本章将使用VAR模型和协整分析等方法对健康服务业发展与第二、第三产业发展的贡献进行更加系统的研究。此方法考虑了不同变量间的综合影响,并且不需要考虑截面数据回归中的多重线性问题。

3 实证分析

3.1 样本数据的选取和处理

3.1.1 产业结构相关指标:第二产业与第三产业增加值

由于南京市产业高度初始值较高,第一产业增加值占GDP比重较低,且在不断下降。虽然第一产业增加值占GDP比重的降低在一定程度上表现了南京市产业结构的变化,但本章重点研究体现在第二产业与第三产业增加值的变化上的产业结构演进,选用第二产业和第三产业增加值的对数进行研究:

lnY2=log(Y2)

lnY3=log(Y3)

3.1.2 健康服务业发展指标:健康服务业产值比率

关于健康服务业发展指标,本文在研究前人对健康服务业范围的研究后,首先定义了狭义的健康服务业的范围,即仅包含第一部分医疗服务领域和第二部分新型业态部分的狭义范围内的健康服务业,产值用JK来表示。此处想研究的是健康服务业发展规模对实体经济的影响,则选用健康服务业产值比率,作为指标,用BL来表示:

BL=JK/Y

Y=Y1+Y2+Y3

考虑到数据的可获得性,本节选取1985年—2014年南京地区的上述数据,数据来自《中过统计年鉴》、《中国卫生统计年鉴》、《江苏省卫生统计年鉴》、《南京市统计年鉴》、《南京市统计公报》。在对指标研究是用到指标的一阶差分变量,分别以d_lnY2、d_lnY3和d_BL表示。

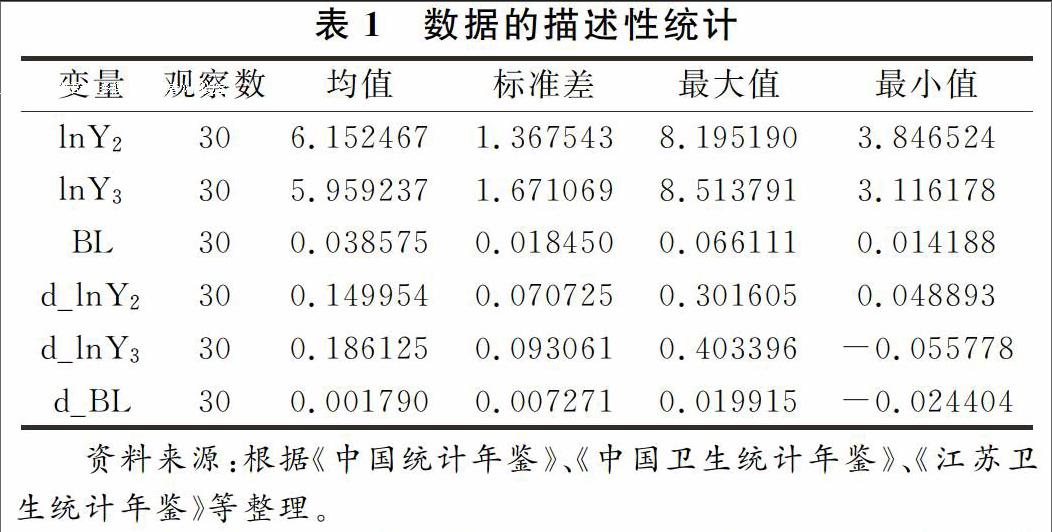

数据的描述性统计结果如表1所示。

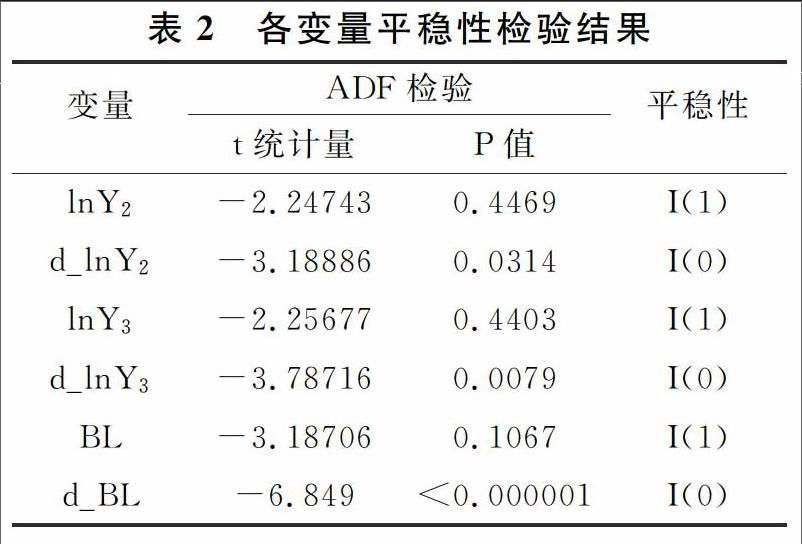

在建立模型之前,首先要对时间序列的平稳性进行检验。此处使用增广Dicky-Fuller方法检验个变量的平稳性,使用Eviews8.0进行单位根项系数等于1的t检验,如表2所示。

从检验结构可以看出,原指标显然是非平稳序列,各指标的一阶差分都在5%水平上拒绝了单位根的假设,可见选取的指标都是同阶(一阶)单整的,可以建立VAR模型。

3.1.3 模型最优滞后期的确定和平稳性检验

多元VAR模型的关键是选择系统内解释变量滞后期的长度,而且协整分析的结果对滞后期长度的选择也很敏感。不当的滞后期很可能导致虚协整,如果滞后期太小,误差项的自相关会很严重,并导致参数的非一致性估计。但是滞后期又不能过大,值过大会导致自由度减少,直接影响参数估计量的有效性。为了选择最为合适的滞后期,使用多个信息准则进行判定,如表3所示。

所有的信息准则都在AR(1)是取得最小值,这表明应该使用的滞后期为k=1。

在确定了模型VAR(1)后,对模型的稳定性作出检验。如果被估计的VAR模型的特征方程所有的根的倒数都小于1,即位于单位圆内,则是稳定的。如果模型不稳定,某些结果将不是有效的,比如脉冲响应函数的标准误差。

使用Eviews得到的该VAR(1)的AR特征多项式的根如表4所示。

不难发现,VAR模型的特征方程的所有特征根的倒数都小于1,即位于单位圆内,所以VAR模型是稳定的。

3.1.4 协整检验、向量误差修正模型和弱外生性检验

协整检验的模型的滞后期应该是非限定VAR模型一阶差分变量的滞后期,则本协整检验的最优滞后期为0。通过对各个变量的观察,原VAR模型很可能是存在时间趋势的,可使用Johansen协整检验来判定模型中协整关系的个数。

使用迹检验和最大特征值检验的结果分别如表5至6所示。

可见,在95%置信水平下,第二产业增加值、第三产业增加值、健康服务业发展指标三个变量之间有两个协整关系,很好地说明了各个变量之间的长期关系与趋势,长期均衡方程如下所示:

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

地方财政研究(2016年9期)2016-10-21

河北城市研究(2013年1期)2013-08-23

首都经济贸易大学学报(2013年3期)2013-03-11

中国工程咨询(2012年4期)2012-02-14

首都经济贸易大学学报(2011年1期)2011-03-25