不同运营模式P2P平台信用风险比较

2017-01-10 17:30公倩瑜

商业经济研究 2016年24期

公倩瑜

◆ 中图分类号:F252 文献标识码:A

内容摘要:本文基于交易成本视角,对纯线下模式、线上与线下相结合模式、纯线上模式的P2P样本进行了考察,运用交易成本理论、契约理论结合实证检验分析了不同运营模式下P2P平台信用风险差异。研究结果表明:纯线下P2P平台信用风险最小;线下与线上相结合的P2P平台信用风险居中;纯线上P2P平台信用风险最大。并指出根据P2P平台自身模式特点进行信用风险控制十分重要,进而可减少借贷双方的损失,有助于P2P平台创造更多价值,促进整个网贷行业持续稳步发展,且推动我国互联网金融的健康和可持续发展。

关键词:P2P平台 交易成本 契约 信用风险 运营模式

P2P网络借贷模式及风险研究综述

计算机、移动互联网的发展和大数据时代的到来,促进了我国互联网金融的发展。互联网金融的快速发展使其业务得到不断丰富,其中P2P网贷的发展最为迅速。2007年我国最早的P2P平台——拍拍贷创立,随后的2010年我国的P2P业务开始发展,2012年是P2P网贷的爆发期,近两年其发展趋稳。为了适应我国经济的发展,P2P网贷产生了不同的运营模式,对于任何模式的金融产品,其核心都是对风险的定价,同样,不同运营模式下P2P网贷也具有不同的风险。

国内外学者对P2P网贷的运营模式和风险研究不多,关于运营模式,王敬慈(2015)认为目前已经出现了以下几种P2P运营模式,一是纯线上模式,二是线上线下结合的模式,三是以宜信为代表的债权转让模式还处于质疑之中。黄磊和朱善庆(2015)进一步引入国外P2P,将国内外P2P平台经营模式进行了对比,并按不同的标准将运营模式进行了分类,按贷款项目的获取和审核方式分为线上模式和线下模式,按贷款违约担保对象分为纯平台无垫付模式、平台担保垫付模式、第三方公司担保垫付模式和风险准备金模式。

关于风险,GAO(2011)认为P2P借贷产生了两个主要风险,分别是信息的真实性以及对违约贷款的追索,这两种风险都可以归结为信用风险。Michaels(2012)的分析更具体化,采用了美国一家P2P平台——Prosper网站的数据,发现网络借贷市场运行有效性的下降是由于网络借贷平台责任的缺失,因而带来较大的信用风险,这是平台内部的风险。葛竞言(2014)在其他学者对风险研究的基础上,通过具体实例进行分析,发现我国P2P平台在发展过程中面临着内部资金链断裂引发的信用风险。肖曼君等(2015)利用实证方法研究分析得到网贷平台无担保无抵押是信用风险增大的主要原因。

关于P2P经营模式与风险的关系,有关学者也进行了一些研究,其中债权转让模式研究较多。王晗(2012)详细的研究了债权转让模式的风险,在信用风险方面,原始债权是债权转让的基础资产,是信用风险的源头。梁笑雨和魏鹏(2013)与王晗不同,他将“线上”和“线下”两种经营方式与风险相联系,这两种经营方式用以分散通过网络借贷所带来的风险,其中“线下”主要强化风险控制。

总体来看,现有的研究主要集中在对于P2P网贷平台经营模式的大致分类与特点以及平台各类风险的综述,关于不同运营模式下P2P网贷平台的信用风险比较研究不多,运用交易成本理论和契约理论分析信用风险则更少,实证分析也比较缺乏,因此本文借鉴了国内外理论与实证研究成果,通过实证分析的方法,运用交易成本理论和契约理论比较不同运营模式下P2P网贷平台的信用风险。

P2P平台运营模式与信用风险关系的理论框架

威廉姆森提出的交易与治理匹配的理论对于解释平台运营模式与其信用风险的关系具有很大的作用。在威廉姆森的理论体系中,“交易成本”观念是在契约的观点下提出的,即他将每一次交易都视为签订一次契约。根据契约理论,P2P三种模式的交易本质上都可以看作不完全契约,因此,在执行契约的过程中市场的作用使当事人不断改进一些条款,降低交易成本,使契约最终达到最优,成为在一定条件下最有效率的交易。根据不同的治理结构(即治理能力及有关成本不同)来选择不同的交易方式可以节省交易成本,相应的治理结构通过有限理性和机会主义缓解风险,从而降低平台的信用风险。根据简单合约模型,治理结构中的各种保护措施可以减小坏结果发生的概率,增大好结果发生的概率。简单合约模式可以用一个三维向量组合(P,K,S)表示,其中,P表示价格,K表示与交易有关的模式风险,S表示交易被嵌入其中的各种保障措施。在简单合约模型中,不同的模式对应不同的风险和不同的保障措施。根据抵押品模型,平台对专用性抵押或担保贷款者的保护条款可以减小订单不被确认的可能性,正是由于抵押品特性,效率得到实现,交易成本降低,风险减小。在威廉姆森的交易与治理结构匹配理论中,根据交易频率、不确定性和资产专用性的程度,把契约分成了三种:市场治理、双方治理(关系型契约)和统一治理。根据以上分析,本文主要研究纯线下、线下与线上相结合、纯线下三种运营模式的P2P平台,它们都是经过市场选择的结果,其主要差别在于治理,即交易模式的不同,不同的交易特征对于降低各自交易成本具有不同的效应,最终交易与治理的匹配决定了平台信用风险的大小。

下面分别从适用范围和交易成本两个方面对三种模式的交易特征进行比较分析,考察三种交易与治理的匹配程度,进而比较其信用风险的大小。

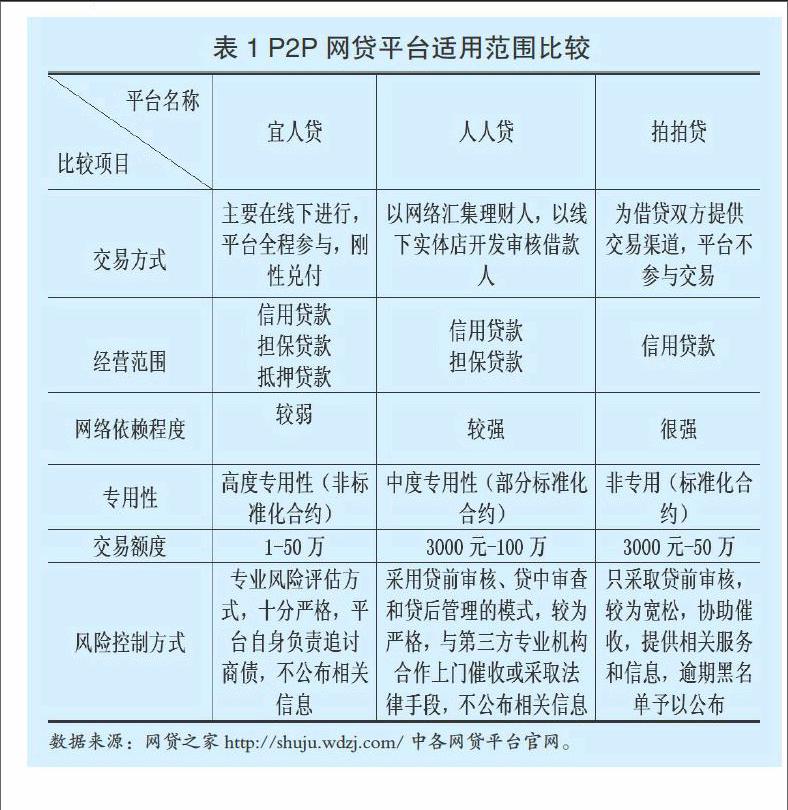

就三种模式的适用范围而言,主要从交易方式、经营范围、网络依赖程度、专用性、交易额度、风险控制方式六个方面进行比较,如表1所示。

就三种模式的交易成本而言,主要从其风险控制方式对交易成本的影响分析,纯线下模式的P2P平台的资产存在高度专用性,其交易与治理的匹配程度很高,大大降低了贷款的不确定性,降低了其交易成本,从而提高效率,明显降低平台的信用风险。线下与线上相结合模式的P2P平台的资产存在中度专用性,其交易与治理的匹配程度较高,在一定程度上降低了线下贷款的不确定性,因此可以降低线下交易成本,而对于线上交易成本影响较小,其降低交易成本的效应比纯线下模式的P2P平台更弱,所以线下与线上相结合模式的P2P平台交易成本大于纯线下模式P2P平台交易成本,信用风险较大。纯线上模式P2P的交易审核及交易流程较为简单,并且其还未纳入央行的征信体系,信贷记录不完善,平台本身不参与交易,也不提供任何担保,所以纯线上P2P平台不存在资产专用性,也没有较为严格的保护条款,交易与治理的匹配程度较低,加大了贷款的不确定性,因此对于交易成本的降低效应很小,总体而言,纯线上模式P2P平台的交易成本较前两者更大,因而其信用风险很大。

因此,纯线下模式P2P平台的信用风险较小;线下与线上相结合模式的P2P平台信用风险较大;纯线上模式的P2P平台信用风险很大。所以平台信用风险从小到大依次为纯线下模式、线下与线上相结合模式、纯线上模式。由于效率差异,导致了违约等风险和交易额度比例的差异。

计量模型、行业样本与数据来源

基于P2P平台运营模式与信用风险关系理论框架的分析,契约理论中交易成本主要取决于交易频率、不确定性和资产专用性,而交易过程中风险的发生机率可以用不确定性表示,交易不确定性的升高使交易成本增加,进而使信用风险增加,本文选择不确定性来衡量平台信用风险,平台信用风险可以用各模式P2P平台的历史待还金额来表示,二者呈正相关关系。

(一)基本计量模型的建立

本文构建的基本计量回归模型为:

(1)

在计量方程(1)中,history代表P2P平台的历史待还金额,该变量可以表示未来贷款偿还的不确定性,即交易成本,从而代表平台的信用风险。评价一个P2P平台信用风险的三个主要方面是成交指标、人气指标以及流动性指标,其中,成交指标用当月实际成交量volume表示,平台成交量越高,其历史待还金额相应增加,即成交量与历史待还金额呈正相关关系。人气指标用平台的借款人数量people表示,在平台借款的人数越多,表明其人气指数较高,促进其历史待还金额部分减少,即借款人数与历史待还金额呈负相关关系。流动性指标用平台的平均借款期限time表示,平均借款期限是表示平台借出资金回收时间长短的指标,平均借款期限越长,表明在该平台回收本金的时间越长,不能更灵活的退出,即平均借款期限越长,相应的历史待还金额越大,即平均借款期限和历史待还金额呈正向变动关系。平台的运营模式是定性变量,用虚拟变量D1、D2表示, D1=1表示纯线上模式,D1=0 表示其他模式;D2=1表示纯线下模式,D2=0表示其他模式。所以本文选择成交量volume、借款人数people、平均借款期限time以及平台运营模式D1、D2作为自变量来解释平台的信用风险。在回归模型中,ε为随机误差项,各自变量前均为回归系数。

(二)样本选取

本文主要研究的是平台自身的信用风险,并选取以营利为目的的P2P公司,对于非营利性质的P2P公司不做研究。依据风险配置方式将我国以营利为目的P2P平台运营模式分为纯线下模式、线上与线下相结合模式和纯线上模式,由此分为三种类型:一种是风险自留,保持风险的初始自然存在状态,这是纯线下模式;一种是保险制度的配置,这是线下与线上相结合的运营模式;一种是资本市场的配置,由投资者来承担风险,这是纯线上模式。这三种模式下分别包含很多P2P平台,按照成交量,宜人贷、人人贷和拍拍贷截至2016年4月28日,平台数据显示成交量分别超越全国96.79%、95.09%、97.54%的平台,具有一定的代表性,因此纯线下模式以宜信的宜人贷为代表,线上与线下相结合模式以人人贷为代表,纯线上模式以拍拍贷为代表。本文分别选取了宜人贷、人人贷和拍拍贷从2014年7月至2015年12月共18个月的历史待还金额、成交量、借款人数和平均借款期限的数据。

(三)数据来源

本文选取了宜人贷、人人贷和拍拍贷从2014年7月至2015年12月共18个月的与前文设定变量相对应的历史待还金额、成交量、借款人数和期限的数据,这些数据均来自于权威P2P网站http://www.wdzj.com/—网贷之家网站,“数据”栏目http://shuju.wangdaizhijia.com/中搜索的宜人贷、人人贷和拍拍贷“平台深度数据”栏目下的指标项目—历史待还、成交量、借款人数和平均借款期限,本文选取了按月计算的数据,经过整理得到最终数据。其中,2014年7月-2015年3月的数据收集时间较早,于2015年7月收集得到,由于网站数据的更新,2016年4月28日在网站中再次确认时有所删减。历史待还金额和成交量均以“万元”为单位,借款人数以“人”为单位,平均借款期限以“月”为单位。

不同模式下P2P网贷平台信用风险实证检验

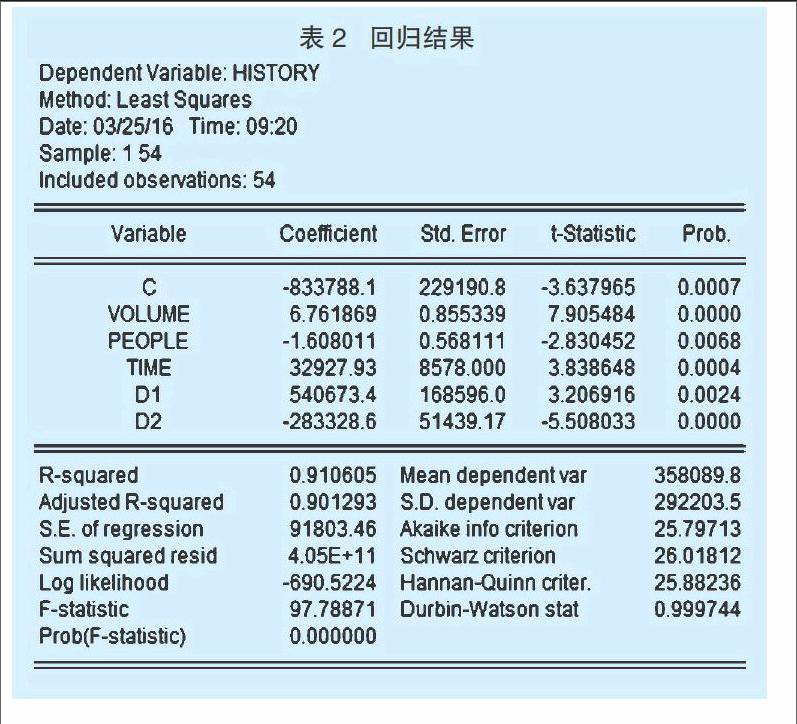

使用eviews软件对模型(1)进行最小二乘估计,得出回归结果见表2。

从表2中可以看出,该模型从“Adjusted R-squared”表示的拟合优度来看,模型的拟合优度为0.901,所选择的自变量可以解释因变量的90.1%,因此,该模型的拟合优度很好,自变量可以解释因变量的大部分,解释程度很好。根据后面的“F-statistic”的概率值Prob(F-statistic)为0.00,所以可以显著地拒绝总体回归系数为0的原假设,通过F统计量可以看出该线性回归模型整体显著,至于各自变量的显著程度,需要进一步分析。

从各自变量的t统计值及其概率可以看出,各自变量t统计值的概率都接近0,所以可以显著的拒绝各变量回归系数为0的原假设,即它们的回归系数都是显著的,从而得出其回归方程为:

(2)

纯线上模式下,将原模型中D1取1,D2取0,回归方程为:

(3)

线上与线下相结合模式下,将原模型中D1取0,D2 取0,回归方程为:

(4)

纯线下模式下,将原模型中 D1取0, D2取1,回归方程为:

(5)

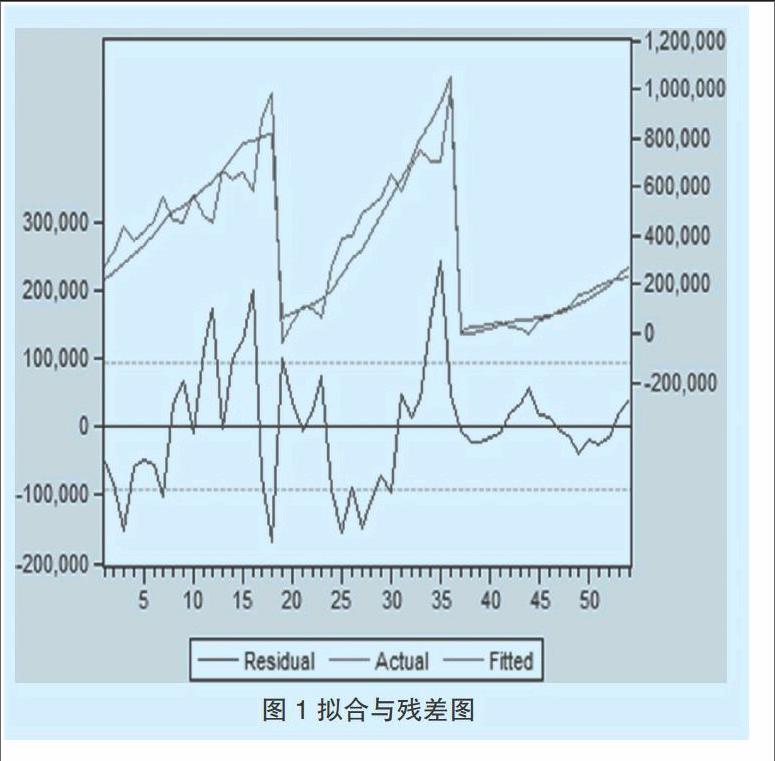

图1为拟合与残差图,从图1中可以看出总体拟合程度较好,残差也比较均匀地分布在0值线的两侧。

基本结论及研究局限性

(一)基本结论

基于对设定模型的回归结果来看,成交量volume和平均借款期限time的系数为正,借款人数people的系数为负,说明成交量volume和平均借款期限time与历史待还金额呈正相关关系,借款人数people与历史待还金额呈负相关关系,与理论预测相一致。平台成交量越高,其中出现问题贷款的可能性也越大,造成待还金额越大,增加贷款金额的不确定性,从而其信用风险越大。在平台借款的人数越多,人气指标越高,说明平台资质较好,信用记录良好,相应地就会有较低的历史待还金额和较低的信用风险。平台回收本金的时间越短,能更灵活的退出,问题贷款出现的可能性也就越小,借款人大多可以按时偿还贷款,减小贷款的不确定性,即平均借款期限越短,流动性指标越高,历史待还金额越小,从而信用风险较小。

基于对模式约束条件下的回归结果来看,纯线上公司、线上与线下相结合公司的历史待还金额差异即信用风险差异为C4,即540673,纯线下公司、线上与线下相结合公司的历史待还金额差异即信用风险差异为C5,即-283329,纯线上公司、纯线下公司的历史待还金额差异即信用风险差异为C4与C5的差值,即540673-(- 283329)=824002。根据具体数值可以得出三种模式的P2P平台历史待还金额的排序:

纯线上模式>线上与线下相结合模式>纯线上模式

由于信用风险的大小与历史待还金额呈正向变动关系,所以三种模式的风险大小关系为:

Risk(纯线上模式)>Risk(线上与线下相结合模式)>Risk(纯线下模式)

这与前文的理论分析结果相一致,前文的理论得到了验证。

通过本文对我国不同运营模式的P2P平台信用风险的差异分析,可见信用风险管理成为我国P2P平台管理的一个重要方面,针对不同的运营模式,其信用风险管理方式也有所区别,但其核心都是通过降低交易成本控制风险,提高平台信用,这是P2P平台健康发展的需要。

前文的所有分析都是基于中国资本市场发展的实际情况做出的,对于资本市场较为发达的国家如美国,可能在适用性方面存在一些问题,最主要的原因是中美制度环境存在差异。在信用评级方面,中国的征信系统尚未完善,美国却有完善的征信体系,社会信用管理的运作完全市场化;在风险管理方面,中国网络借贷模型侧重对超期还款的管理,而美国侧重于对资金用途的限制;在违约惩罚制度方面,中国平台侧重于事后管理,美国平台侧重于事前管理;在监管程度方面,美国网络借贷网站受到美国证券交易委员会(SEC)的监管,同时美国消费者金融保护局(CFPB)会逐步统一包括抵押贷款在内的消费者金融产品和金融服务的监管,但中国网贷平台的交易仍处在法律的边缘,目前的监管政策尚待完善。基于这些原因,关于不同模式平台的信用风险比较在他国的情况还有待进一步研究。

(二)研究局限性

本文在变量选择和数据选取方面存在一定的局限性。在变量选择方面,本文选择的指标虽具有一定的代表性,但在全面性方面还有待进一步完善,可以进一步对变量进行扩展研究;在数据选取方面,为了使实证检验结果更加具有一般性,数据还需进一步丰富。基于这两方面的局限性,还有待进一步研究。

参考文献

1.王敬慈.P2P网络借贷平台的风险控制研究[J].财经界,2015(2)

2.黄磊,朱珊庆.P2P市场分析及银行应对策略探讨[J].国际金融,2015(2)

3.GAO.Person-to-Person Lending,New Regulatory Challenges Could Emerge as the Industry Grows[R].Publicly Released,2011

4.Michaels,J.Do unverifiable disclosures matters? evidence from peer-to-peer lending,The Accounting Review,2012 Vol.87

5.葛竞言.中美P2P网络借贷模式比较及启示[J].中国商贸,2014(29)

6.肖曼君, 欧缘媛, 李颖.我国P2P网络借贷信用风险影响因素研究——基于排序选择模型的实证分析[J].财经理论与实践,2015(36)

7.王晗.我国商业银行信贷资产证券化风险分析与控制研究[D].东北财经大学,2012

8.梁笑雨,魏鹏.P2P网络借贷风险[J].新产经,2013(4)

猜你喜欢

西藏研究(2018年3期)2018-08-27

辽宁经济(2017年6期)2017-07-12

中国工程咨询(2017年1期)2017-01-31

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

特区实践与理论(2014年5期)2014-07-24

终身教育研究(2014年3期)2014-02-28