不确定性冲击、银行风险承担与经济波动

2017-01-17 07:56马续涛

当代经济科学 2016年6期

马续涛,沈 悦

(西安交通大学 经济与金融学院,陕西 西安 710061)

不确定性冲击、银行风险承担与经济波动

马续涛,沈 悦

(西安交通大学 经济与金融学院,陕西 西安 710061)

考虑到不确定性冲击的存在,本文构建了一个包含银行部门的连续时间DSGE模型,对银行风险承担形成的机制进行了分析,探讨了不确定性冲击对银行风险承担和经济波动的影响,揭示了不确定性冲击影响经济波动的银行风险承担渠道。研究发现,银行风险承担行为与银行资本规模和经济不确定性程度有关。银行资本越充足或经济不确定程度越低,则银行风险承担意愿越强。脉冲响应分析发现,经济基本面冲击对银行资本规模和经济不确定性程度有直接影响,这两种机制共同作用使得冲击得以传播和放大,不确定性冲击是经济波动不可忽视的一个来源。

不确定性冲击;银行风险承担;经济波动;连续时间DSGE模型

一、引 言

2008年金融危机之后,学者开始关注银行系统在传播和放大经济冲击中的重要作用。大量经验证据显示,银行倾向在经济上升期扩张信贷规模,而在经济衰退期削减信贷规模,即银行风险承担具有顺周期特征[1]。正是银行的这种顺周期特征加剧了经济的波动。事实上,经济不确定性同样也具有周期性特征,无论是宏观(GDP、工业投资规模、汇率等)还是微观不确定性(股价、债券收益率、工资等)往往在经济上升期降低,而在衰退期上升[2]。不确定性因素已经成为经济波动的一个重要驱动力量[2]。Buch等利用48国银行数据实证发现,经济不确定性对银行风险承担水平有明显的反向影响,较高的经济不确定性会促使银行大幅削减信贷规模[3]。因此,一个非常值得思考的问题是:经济不确定性是通过何种机制影响银行风险承担水平的?进一步对经济波动又有什么影响?这正是本文研究的出发点和尝试要解决的问题。

我国不太健全的金融体系使得全社会融资渠道过度依赖银行业,银行业的稳定是确保经济稳定的重要前提。受我国经济下行影响,整个银行业承受着前所未有的压力。当前,全球经济复苏缓慢,投资增速下降、经济结构调整、中小企业转型困难等因素使我国宏观经济正面临着高度不确定性。鉴于不确定性因素在经济波动中的重要作用,探讨不确定性作用于实体经济的银行风险承担渠道在当前背景下就显得非常有必要。目前关于不确定性研究的相关文献主要侧重于分析不确定性对实体经济的影响效应,鲜有涉及银行因素。

本文尝试在连续时间DSGE模型框架下,将不确定性冲击引入到模型中,分析银行风险承担形成机制以及影响因素,并重点探讨不确定性冲击在银行风险承担和经济波动中的作用机制。本研究揭示了一个不确定性冲击影响经济波动的新渠道,丰富了研究内容,具有较强的理论价值,另外还具有一定的政策启示价值,为维护经济和金融稳定提供理论上的依据。

二、文献综述

关于经济不确定性所产生的经济效应,现有研究提供了大量经验证据证实,经济不确定性对经济有负面影响,会抑制投资和消费[4-7]。针对经济不确定性引起的负面经济效应,学者们从不同角度提出了不同的理论进行解释,其中比较有代表性的是实物期权(Real Option)理论[8-10]和风险厌恶理论[11-13]。实物期权理论认为投资和消费其实可以等价为一系列期权,根据期权理论可知,当经济不确定性非常高时,推迟消费或者投资的等待价值非常高,此时最优的决策便是推迟消费和投资。但该理论的成立需要依赖一系列严格的假设条件,使得理论的解释能力大打折扣[2]。风险厌恶理论是从投资者风险厌恶角度进行解释的。该理论认为投资者是风险厌恶的,这意味着经济不确定性高时,投资者所要求的风险收益也高,而此时的融资成本也比较高,投资者的投资动力自然就会下降,减少投资规模。本文研究正是基于此理论进行开展的。

就实证角度来说,现有实证研究面临的一个最大挑战是如何克服模型的内生性问题,具体来说就是难以对经济不确定性和经济增长之间的因果关系进行区分。而且考虑到实证研究在揭示影响机制上的局限性,学者们开始在DSGE模型框架内探讨经济不确定性的经济效应。Bloom等构建了一个包含异质性企业部门的DSGE模型,研究发现不确定性冲击是一个新的驱动经济周期的力量,而且不确定性的增强能够引起GDP 2.5%的下降[14]。Christiano等拓展了BGG模型,将不确定性冲击引入到DSGE模型中,发现不确定性冲击可以解释超过60%的产出波动,是驱动经济周期的最主要力量[12]。遗憾的是,这些研究虽都强调了不确定性冲击在经济波动中的重要地位,但均未考虑到银行机构在经济波动中的作用,这使得研究结论的政策启示性有所减弱。

金融危机爆发后,学者们开始尝试将银行部门纳入DSGE模型分析框架,探讨银行在冲击传播和放大中的作用。Gertler和Kiyotaki拓展了BGG模型,首先将银行部门引入到DSGE模型中,发现经济冲击通过影响银行资本规模的渠道实现冲击的传播,而冲击放大与金融摩擦密切相关,金融摩擦越大,则冲击放大程度越大[15]。Gerali等、Gertler和Karadi、Gertler等也都强调了银行资本冲击和金融摩擦在冲击传播和放大过程中的重要作用[16-18]。国内的学者如鄢莉莉和王一鸣、康立等、康立和龚六堂利用中国数据进行校准,也得出了类似的结论[19-21]。不足的是,这些研究关注的重点都是银行资本冲击,忽略了不确定冲击对银行决策的影响。考虑到不确定冲击的重要作用,显然非常有必要对现有模型进行拓展和补充。

传统的DSGE模型一般利用“对数-线性化”技术对模型中的方程进行简化处理,从而获得模型稳态附近的局部解。因为经济具有非线性和时变性特征,仅仅获得稳态附近的局部解显然难以全面刻画经济特征,以此而得出的研究结论在可靠性上非常值得怀疑。而且“对数-线性化”技术仅仅包含了变量的一阶矩特征,忽略了更高阶矩特征,因此在刻画经济波动水平方面有明显的局限。另外,从模型的表述方式来看,传统DSGE模型用一系列递归方程组来刻画经济中的行为主体决策特征,这些方程形式上比较复杂,难以直观地对其特征进行分析,只能借助脉冲响应分析来进行讨论,因此在揭示模型背后的机理方面略有不足。正是鉴于传统DSGE模型存在这些不足,连续时间DSGE模型开始受到学者们的推崇。连续时间DSGE模型与传统DSGE模型建模思想一致,只不过因为在连续时间框架下建模,模型的表述方式比较简单、直接,更容易直接根据方程形式对变量关系进行预判。正是因为模型中的方程形式简单,模型全局解的求解可以较容易地转化为对一组微分方程进行数值求解,这就使得模型在求解全局解方面具有无可比拟的优势。连续时间DSGE模型近几年开始被应用于宏观金融研究领域,并且已经取得了一系列非常有影响力的研究成果,多篇论文发表于经济学排名第一的《美国经济评论》(American Economic Review)杂志,比较有代表性的有He和Krishnamurthy以及Brunermeier和Sannikov[22-24]。He和Krishnamurthy建立了包含金融中介的连续时间DSGE模型用来探讨金融摩擦在资产价格波动中扮演的角色[22-23]。Brunermeier和Sannikov在连续时间DSGE模型框架下研究了金融摩擦在冲击放大机制中的重要作用[24]。

基于上述分析,本文对Brunermeier和Sannikov[24]进行拓展,尝试在连续时间DSGE模型框架下,将不确定性冲击引入到模型中,分析银行风险承担形成机制以及影响因素,并重点探讨不确定性冲击在银行风险承担和经济波动中的作用机制。

三、模型构建

本部分将构建一个引入不确定性冲击,由家庭部门、企业部门和银行部门组成的连续时间DSGE模型。家庭部门除了消费企业部门生产的消费品外,还将剩余的财富以存款的形式存进银行。银行部门利用自有资本以及从家庭部门吸收的存款,向企业部门提供融资。企业部门利用从银行部门获得的资金生产消费品。

(一)企业部门

假设经济在区间[0,1]上存在着连续统(Continuum)的同质类型企业。假设企业内部不进行资本积累,所需资金全部需要从外面融资。因为我们研究重点是刻画银行风险承担行为,为了降低技术处理难度,对银行和企业之间的关系进行简化,假设银行和企业之间不存在信息不对称和道德风险,银行以股权投资的形式为企业提供融资,而企业会把生产利润全部返还给银行,即银行是企业的最终所有者。

企业部门负责生产消费品。与Brunermeier和Sannikov[24]一样,对企业的生产函数进行简化,假设企业只需投入生产资本这一种生产要素进行消费品生产,而且生产函数为简单的线性形式。企业投入kt单位的生产资本,单位时间可生产消费品yt=akt,其中a描述了生产资本的生产效率大小。

企业还可以随时对现有生产资本规模进行动态更新调整。与多数文献一样,假设资本调整函数为二项式函数:企业投资itkt数量生产资本需要承担的成本为φ(i)ki,其中φ(i)=mi2/2。生产资本投资边际报酬逐渐递减,因此企业会选择一个最佳的投资比率来最大化资本投资收益。假设生产资本价格为qt,则企业资本投资的最大化目标为:max{qtitkt-φkt}。显然,企业最优的生产资本投资比率为:it=qt/m。同时,生产资本还会以δ的速率进行折旧。因此,企业的生产资本规模变化过程为:

dkt/kt=(it-δ)dt+σtdZt

(1)

其中,Zt服从标准的布朗运动过程(BrownianProcess),用来刻画生产资本所遭受的经济基本面冲击,如产业变动、技术进步、宏观政策调整等,σt为生产资本的波动水平,不仅反映了生产资本对外部冲击的暴露程度,也反映了经济不确定性程度。需要说明的是,我们之所以没有遵循传统DSGE的做法将随机冲击引入到生产率中,是因为将随机冲击引入到生产资本中可以保证模型保持齐次性特征,这样模型在求解上更方便处理。实际上,生产资本规模变动百分之一对生产的影响等价于生产资本效率变动百分之一的影响,因此这两种处理方式并没有太大差异,并不会对研究结果产生实质影响。

随机冲击不仅对经济产出产生直接影响,还会影响到经济的不确定水平。为了刻画随机冲击对经济不确定性的影响机制,我们假设生产资本的波动率σt变化与随机冲击相关,且服从CIR(Cox-Ingersoll-Ross)过程:

(2)

(二)家庭部门

假设经济在区间[0,1]上存在着连续统的同质类型家庭。家庭部门除了消费外,还会将多余的财富以存款的形式存入银行。假设家庭部门为风险中性,其决策目标是最大化家庭终生消费价值:

(3)

(4)

其中,rf为银行无风险存款利率。因为家庭部门为风险中性,可知家庭所要求的期望收益率等于时间折现率,因此存款利率rf=r。

(三)银行部门

假设经济在区间[0,1]上存在着连续统的同质类型银行。假设经济中存在着金融摩擦使得银行不能从外部获得股权融资,但银行可以通过留存收益的方式进行资本积累。实际上,大量经验证据已经证实银行资本具有“粘性”特征[25]。因此,银行主要利用自有资本以及从家庭部门吸收的存款为企业部门提供融资。银行在消费和生产资本投资之间进行决策,最大化终生消费价值,即:

(5)

(6)

银行部门投资生产资本获得的收益主要包括两部分:一部分为利用生产资本进行生产而产生的收入;另一部分为生产资本的价格变动而产生的资本所得收益。由此可知,投资生产资本产生的收益率变化过程为:

dRt=[(a-φt)ktdt+d(qtkt)]/(qtkt)

(7)

(8)

基于上述分析,借助动态最优化方法和伊藤引理很容易得出,银行部门的消费和投资生产资本的一阶最优条件(FOC)应满足如下等式:

(9)

(10)

式(9)为银行部门消费的一阶最优条件。式(10)为银行部门投资生产资本的一阶最优条件,其中等式左边为投资生产资本而产生的超额收益率(Excess Return),而等式右边为投资生产资本的风险溢价(Risk Premium)。当超额收益率比风险溢价小时,银行部门的最优决策是不投资任何生产资本;当超额收益率与风险溢价相等时,银行部门的最优投资规模由此一阶最优条件确定。而超额收益率比风险溢价大的情况在市场均衡时不会出现。因为此时银行部门最优的生产资本投资规模为无穷大,自然会拉高生产资本价格,进而降低资本投资的超额收益率,直至超额收益率与风险溢价相等,此时均衡实现。

四、模型求解

在市场达到均衡时,经济中的各个变量均是状态变量的函数。本部分我们将借鉴Brunnermeier和Sannikov[24]的模型求解思路,对模型进行全局求解。

(一)状态变量求解

(11)

(二)模型均衡求解

与Brunnermeier和Sannikov[24]不同,模型中状态变量由两个变量组成,故模型求解相对来说要复杂一些。参考Brunnermeier和Sannikov[24]的求解思路,根据伊藤引理和一阶最优条件,不难推导出均衡时模型需要满足如下条件:

(12)

(13)

(14)

(15)

(16)

五、模型模拟与结果分析

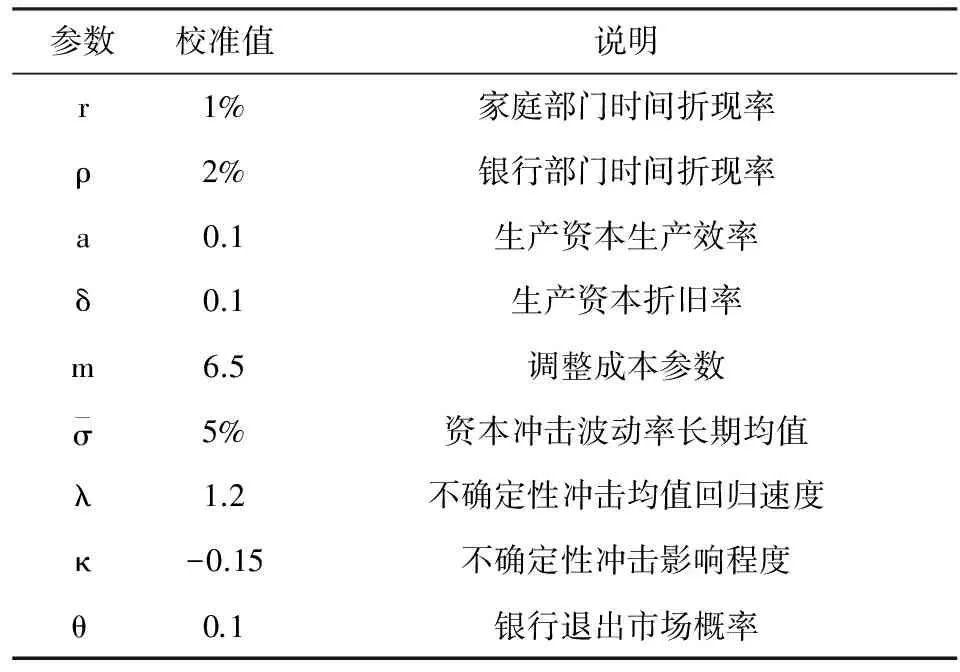

(一)参数校准

表1 参数校准结果

(二)模型基本结果分析

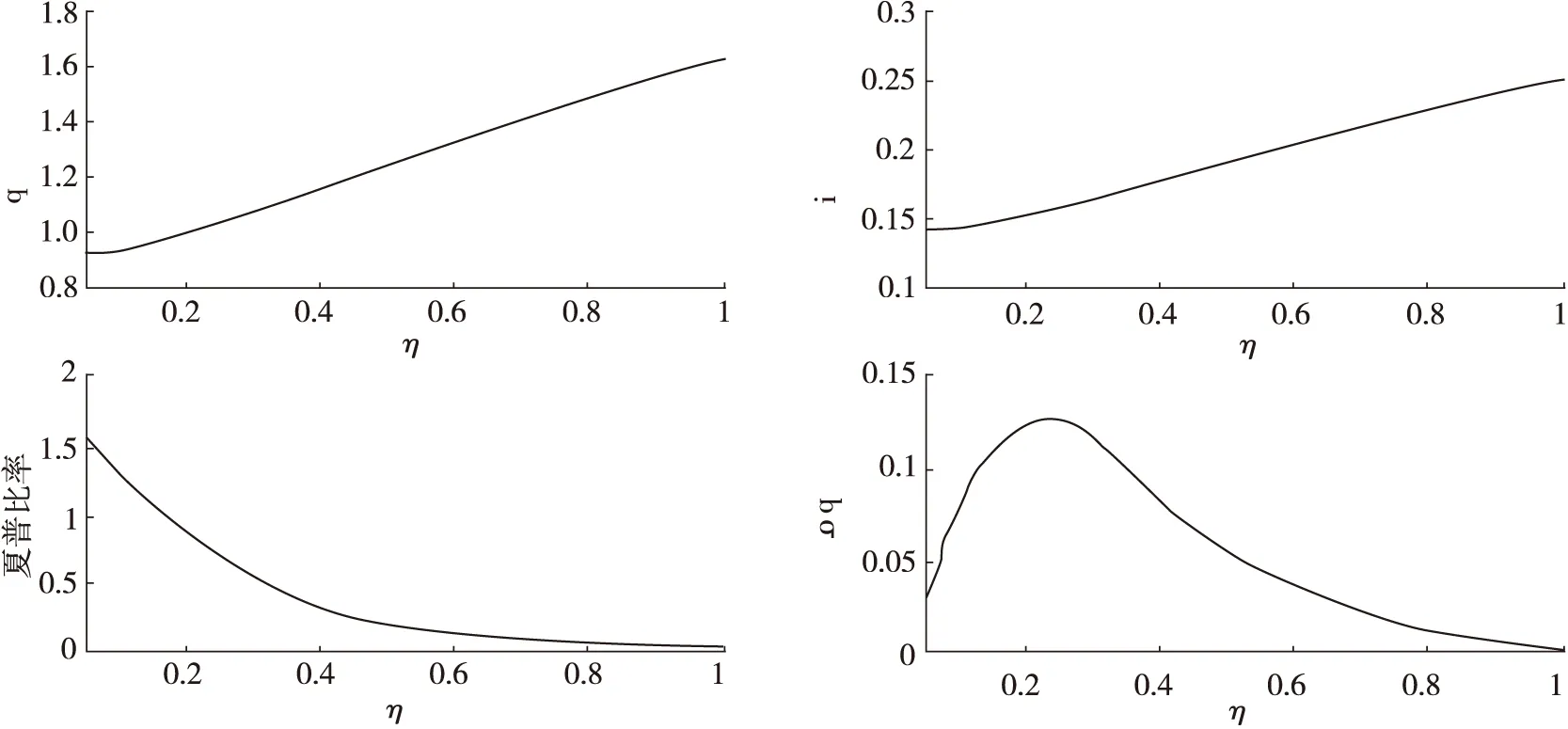

图1为σ=0.05时生产资本价格q、生产资本投资率i、夏普比率(Sharpe Ratio)以及生产资本价格波动率σq关于状态变量η的模拟结果。生产资本价格和生产资本投资率均随着η的增加而增加。这是因为η越大意味着银行净资本越充足,银行风险承担意愿越强,对生产资本的投资需求也越强,从而推高生产资本价格和生产资本投资率。而夏普比率随着η的增加而递减。这是因为银行是风险厌恶的,随着η的增加,银行风险厌恶程度递减,承担单位风险所要求的风险补偿不断降低,即夏普比率不断下降。因此,夏普比率也侧面反映了银行风险承担的意愿,夏普比率越小,银行风险承担意愿越强。生产资本价格波动率与η之间的关系和银行部门的杠杆率有关。η越小,银行部门杠杆率越高,这意味着银行净资本变化对经济基本面冲击越敏感,也就是说经济基本面冲击对银行决策影响力越强,传导到生产资本的表现就是资本价格波动率更大。然而需要注意的是,在靠近η左边界的区域,σq随着η的下降而下降。此结果出现的原因与设置的新银行会在η=0.05处进入的边界条件有关。

图1 经济变量关于η的模拟结果

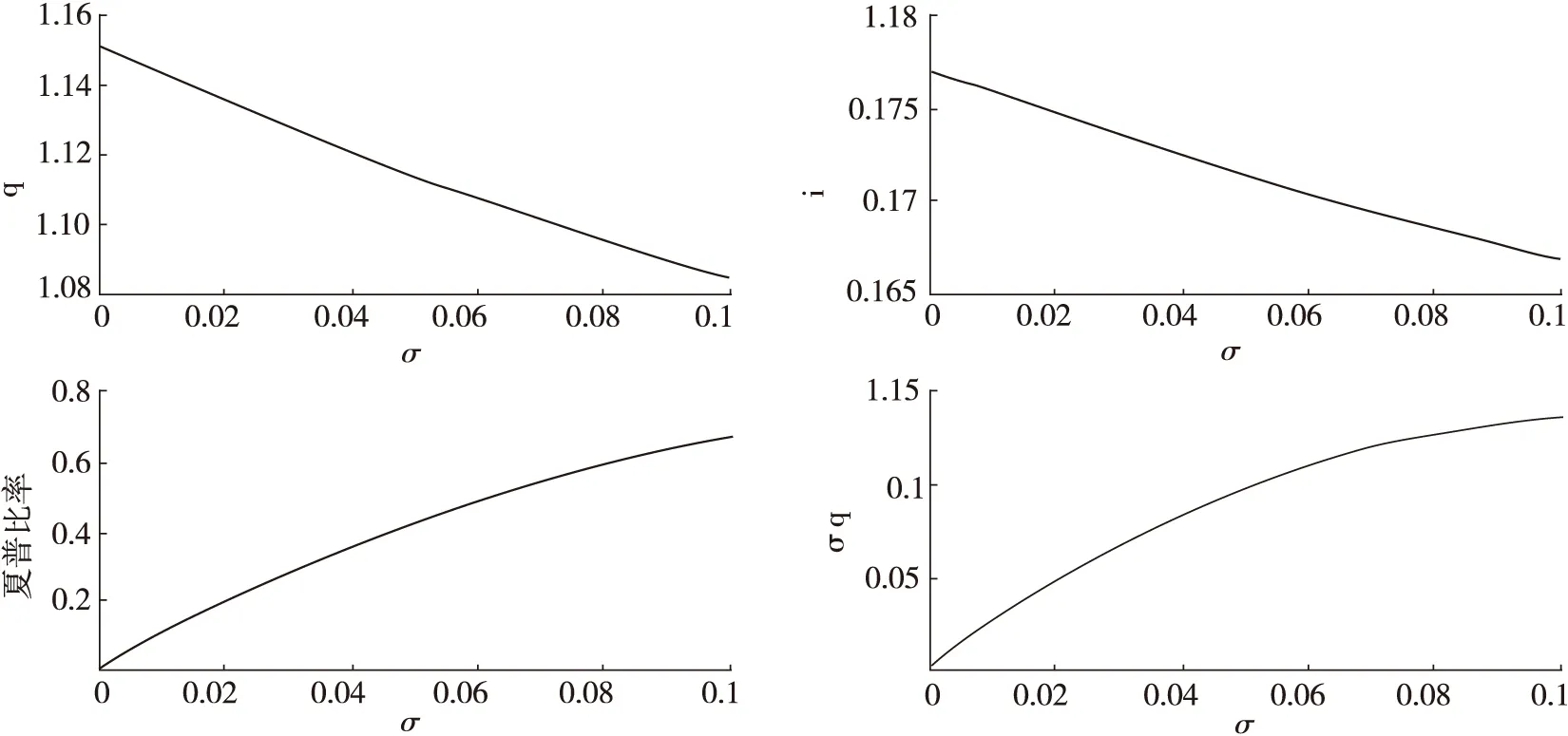

接下来,我们将分析经济不确定性对经济变量的影响机制。图2为η=0.35时生产资本价格q、生产资本投资率i、夏普比率以及生产资本价格波动率σq关于状态变量σ的模拟结果。由结果不难发现,随着经济不确定性σ的增加,生产资本价格和投资率不断下降,而夏普比率和生产资本价格波动率不断上升。出现这样的结果比较容易理解,因为σ的增加首先直接增加了生产资本投资的风险性,同时还使得经济不确定性对经济基本面冲击的反应变得更加敏感,两种机制共同作用使得生产资本价格波动更加剧烈,导致银行风险承担意愿下降,进而对生产资本的投资需求降低,从而引起生产资本价格和投资率降低,而所要求的风险补偿(夏普比率)增加。由此可见,不确定性因素是影响银行风险承担和经济波动的一个重要因素。

图2 经济变量关于σ的模拟结果

(三)脉冲响应分析

接下来,我们将借助脉冲响应分析方法,考虑到不确定冲击的存在,对经济基本面冲击影响银行风险承担和经济波动的机制过程进行动态模拟。

图3为经济不确定性σ、生产资本价格q、生产资本投资率以及夏普比率在对经济施加大小为1%的负面冲击后的动态响应模拟结果(时间单位为月度)。负面冲击首先会直接引起银行投资生产资本的收益报酬率下降,进而造成银行净资本损失,正如上文分析,这会导致银行风险承担意愿下降,减少生产资本的投资,引起生产资本价格和生产资本投资率下降,而夏普比率上升。此传导渠道与传统的银行资产负债表渠道一致。除此之外,负面冲击还会引起经济不确定性增加,如上文分析,银行风险承担意愿会进一步下降,最终进一步拉低生产资本价格和生产资本投资率,而推高夏普比率。由此分析可以发现,不确定性冲击传导渠道是对银行资产负债表渠道的一个有力补充,忽略此渠道的存在必然会低估银行风险承担水平和经济波动的波动程度。

图3 脉冲响应结果

(四)参数敏感性分析

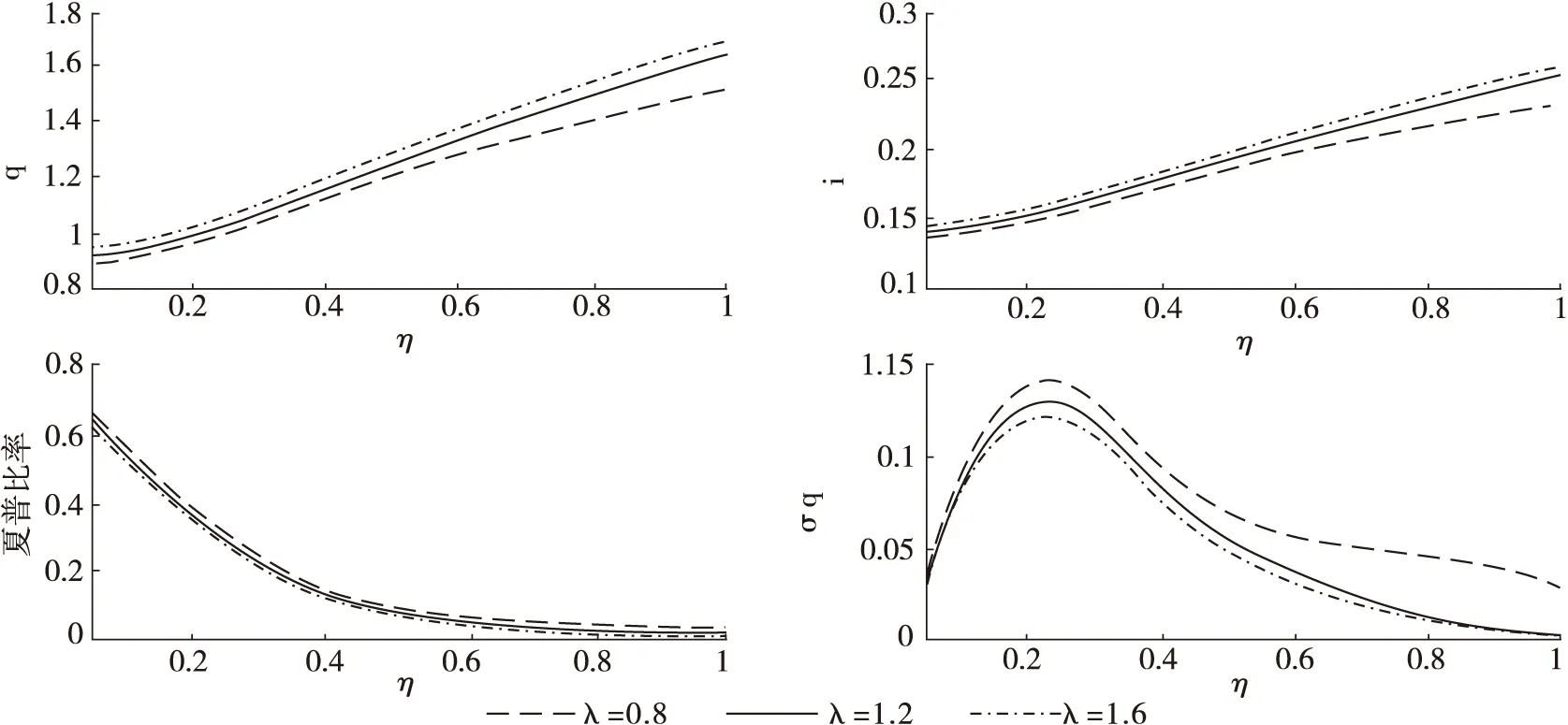

与不确定性冲击相关的参数设定主要依赖于主观经验,为了保证分析结论的科学性,同时进一步对影响不确定性冲击传导渠道的因素进行探讨,以得出更有价值的政策指导结论,我们将对不确定冲击相关参数进行敏感性分析。在接下来的敏感性分析部分,我们给出了σ=0.05时各经济变量在不同参数设定下关于状态η变量的模拟结果。

图4为参数λ的敏感性分析结果。由结果不难发现,λ越大,生产资本价格和生产资本投资率越大,而夏普比率和资本价格波动率越小。这是因为λ决定着不确定冲击持续的时间,λ越大,不确定性冲击持续的时间越短,这意味着不确定性冲击对银行风险承担意愿影响程度减弱,经济更加稳定,银行自然愿意承担更多的风险。

图4 参数λ敏感性分析结果

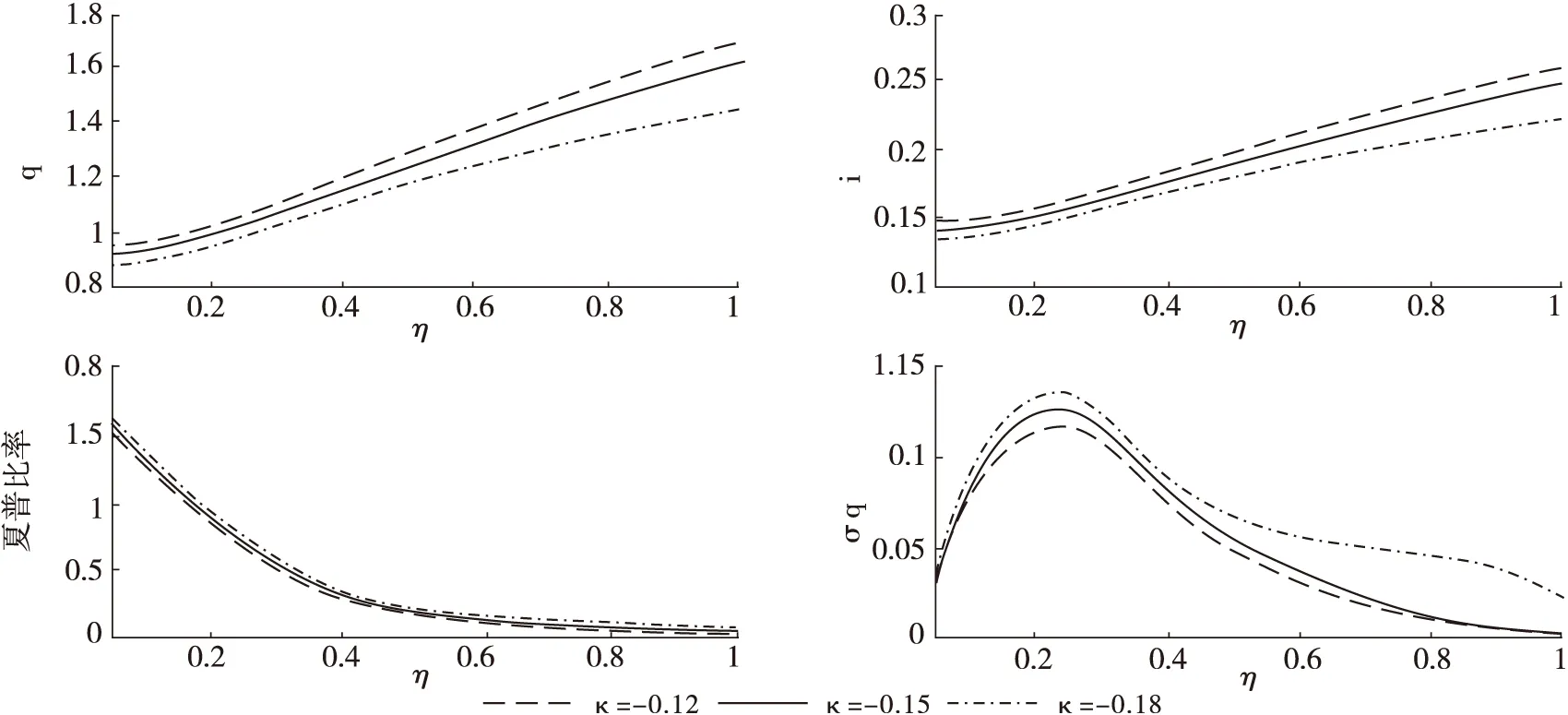

图5为参数κ的敏感性分析结果。|κ|反映了经济不确定性程度对经济基本面冲击的敏感性大小。|κ|越大则代表单位经济基本面冲击引起的经济不确定性波动越大,也就是说此时经济波动得更加剧烈,导致银行风险承担意愿降低,自然就会引起生产资本价格和生产资本投资率下降以及夏普比率上升。

图5 参数κ敏感性分析结果

总之,参数敏感性分析表明模型是稳健的,而且不确定性冲击的经济效应与这些参数(λ和κ)密切相关,这就为我们减弱不确定性冲击的负面经济效应提供了理论上的指导。参数λ和κ的大小在很大程度上与经济中的信息透明程度有关。一般来说,当经济出现衰退时,市场容易出现恐慌情绪,引起信息传播不畅,甚至扭曲信息内容,经济需要较长时间才能真实地表达信息内容,此时λ较小,而|κ|较大,从而加剧了不确定性冲击的破坏程度。

六、研究结论和政策建议

考虑到不确定性冲击的存在,本文构建了包含银行部门的连续时间DSGE模型,并对银行风险承担机制进行了分析,重点探讨了不确定性冲击在银行风险承担行为和经济波动中的作用机制,最后还对模型的稳健性进行了讨论。本文的主要研究结论如下:

首先,银行风险承担行为与银行资本规模和经济不确定性程度有密切关系。研究发现,银行资本规模越充足或者经济不确定程度越低,则银行风险承担的意愿越强,所要求的风险补偿越低。

其次,经济基本面冲击通过影响银行资本规模和经济不确定性两种渠道被一步步放大。以负面经济基本面冲击来说,负面经济基本面冲击首先会直接降低银行的投资收益,引起银行资本规模下降,另外还会引起经济不确定性程度变大,这两种机制均会引起银行风险承担意愿下降,进而银行削减投资,进一步放大了负面经济基本面冲击。

最后,参数敏感性分析表明模型是稳健的。与不确定性冲击持续时间相关的参数敏感性分析结果表明,不确定性冲击持续的时间越短,银行风险承担受不确定性冲击影响越小,经济越稳定。与不确定性冲击对经济基本面冲击敏感性相关的参数敏感性分析结果表明,经济不确定性对经济基本面冲击的反应越不敏感,银行风险承担受不确定性冲击影响越小,经济越稳定。

本文研究极大地丰富了现有研究内容,有助于我们认识到不确定性冲击在银行风险承担和经济波动中不可忽略的重要作用,同时对监管和预警系统性风险有重要的政策启示意义。首先,完善信息披露制度,做到信息及时、准确、有效地发布,同时拓宽与市场主体的沟通渠道,对市场关心内容做到及时反馈,消除信息失真和信息不对称问题。其次,政府出台各种政策时,要保证政策的一致性,提高政府公信力,切勿朝令夕改,避免政策自身成为不确定性来源。最后,金融危机爆发后,政府在制定救市方案时,除了对金融机构直接救助外,还要采取一些能降低经济不确定性的辅助方案。

[1] Jimenez G, Saurina J. Credit cycles, credit risk, and prudential regulation [J]. International Journal of Central Banking, 2006, 2(2): 65-98.

[2] Bloom N. Fluctuations in uncertainty [J]. Journal of Economic Perspectives, 2014, 28(2): 153-175.

[3] Buch C M, Buchholz M, Tonzer L. Uncertainty, bank lending, and bank-level heterogeneity [J].IMF Economic Review,2015, 63(4): 919-954.

[4] Ramey G, Ramey V A. Cross-country evidence on the link between volatility and growth [J]. American Economic Review, 1995, 85(5): 1138-1151.

[5] Bloom N, Bond S, Reenen J V. Uncertainty and investment dynamics [J]. Review of Economic Studies, 2007, 74(2): 391-415.

[6] Engle R, Rangel J G. The spline-GARCH model for low-frequency volatility and its global macroeconomic causes [J]. Review of Financial Studies, 2008, 21(3): 1187-1222.

[7] Bloom N. The impact of uncertainty shocks [J]. Econometrica, 2009, 77(3): 623-685.

[8] Bernanke B S. Irreversibility, uncertainty, and cyclical investment [J]. Quarterly Journal of Economics, 1983, 98(1): 85-106.

[9] Brennan M J, Schwartz E S. Evaluating natural resource investments [J]. Journal of Business, 1985, 58(2): 135-157.

[10] McDonald R, Siegel D. The value of waiting to invest [J]. Quarterly Journal of Economics, 1986, 101(4): 707-728.

[11] Arellano C, Bai Y, Kehoe P. Financial crises and fluctuations in uncertainty [R]. Working Paper, 2010.

[12] Christiano L J, Motto R, Rostagno M. Risk shocks [J]. American Economic Review, 2014, 104(1): 27-65.

[13] Gilchrist S, Sim J, Zakrajsek E. Uncertainty, financial frictions and investment dynamics [R]. Working Paper, 2011.

[14] Bloom N, Floetotto M, Jaimovich N, Saporta-Eksten I, Terry S J. Really uncertain business cycles [R]. Working Paper, 2014.

[15] Gertler M, Kiyotaki N. Financial intermediation and credit policy in business cycle analysis [J]. Handbook of monetary economics, 2010, 3(3): 547-599.

[16] Gerali A, Neri S, Sessa L, Signoretti F M. Credit and banking in a DSGE model of the Euro area [J]. Journal of Money, Credit and Banking, 2010, 42(2): 107-141.

[17] Gertler M, Karadi P. A model of unconventional monetary policy [J]. Journal of Monetary Economics, 2011, 58(1): 17-34.

[18] Gertler M, Kiyotaki N, Queralto A. Financial crises, bank risk exposure and government financial policy [J]. Journal of Monetary Economics, 2012, 59: 17-34.

[19] 鄢莉莉, 王一鸣. 金融发展、金融市场冲击与经济波动——基于动态随机一般均衡模型的分析[J]. 金融研究, 2012(12): 82-95.

[20] 康立, 龚六堂, 陈永伟. 金融摩擦、银行净资产与经济波动的行业间传导[J]. 金融研究, 2013(5): 32-46.

[21] 康立, 龚六堂. 金融摩擦、银行净资产与国际经济危机传导——基于多部门DSGE模型分析[J]. 经济研究, 2014(5): 147-159.

[22] He Z, Krishnamurthy A. A model of capital and crises [J]. Review of Economic Studies, 2012, 79(2): 735-777.

[23] He Z, Krishnamurthy A. Intermediary asset pricing [J]. American Economic Review, 2013, 103(2): 732-770.

[24] Brunnermeier M K, Sannikov Y. A macroeconomic model with a financial sector [J]. American Economic Review, 2014, 104(2): 379-421.

[25] Adrian T, Shin H. Procyclical leverage and value at risk [J]. Review of Financial Studies, 2014, 27(2): 373-403.

[26] Pindyck R S, Wang N. The economic and policy consequences of catastrophes [J]. American Economic Journal: Economic Policy, 2013, 5(4): 306-339.

责任编辑、校对:郭燕庆

2016-08-23

国家自然科学基金面上项目“面向金融安全的房地产市场风险识别及预警研究”(项目号:71373201);国家自然科学基金面上项目“房价冲击系统性风险的机理、影响、测度及防范研究”(项目号:71673214)。

马续涛(1987-),河北省邢台市人,西安交通大学经济与金融学院博士研究生,研究方向:系统性风险;沈悦(1961-),陕西省渭南市人,西安交通大学经济与金融学院教授、博士生导师,研究方向:金融市场风险管理。

A

1002-2848-2016(06)-0055-09

猜你喜欢

法律方法(2022年2期)2022-10-20

中国外汇(2019年7期)2019-07-13

系统工程与电子技术(2016年4期)2016-08-24

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

外语学刊(2010年2期)2010-01-22