营改增对交通运输一般纳税企业的影响及对策分析

2017-01-18 11:30罗云首都经济贸易大学

消费导刊 2016年12期

罗云 首都经济贸易大学

营改增对交通运输一般纳税企业的影响及对策分析

罗云 首都经济贸易大学

2012年1月1日,上海作为首个试点启动了营改增改革,营改增开始试行并且范围不断扩大,至2016年5月1日,营改增已在全国范围内实行。营改增的出现对作为第三产业的交通运输业也带来了显著的影响。笔者从营改增的意义出发,主要分析营改增对交通运输一般纳税企业的影响,并提出如何应对这些影响的对策,帮助交通运输企业寻找企业发展的空间和机会,促进企业的长远发展。

营改增 交通运输一般纳税企业 影响 对策

自2012年营改增在上海试点实施以来,交通运输企业作为试点范围也被纳入其中,营改增的实施对交通运输业必然会产生影响。如果能系统地分析这些影响,将会更好的帮助企业应对可能出现的问题,从中寻找到企业发展的空间和机会,顺利完成营改增。

一、营改增的内容和意义

(一)营改增的相关内容

营业税,是指在中国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,就其取得的营业额所征收的一种税。增值税是指对销售货物或提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一种税。两者都属于流转税,但是在征税对象、计税依据和税率不同。而所谓的营改增,其实就是把以前缴纳营业税的应税项目改成征收增值税。

(二)营改增的意义

1.有利于完善税制,解决重复征税问题。

营改增后,实现了从原来“全额征收,道道征收”的营业税制向具有“环环征税,层层抵扣”的增值税税制的转变,打通了不同产业增值税抵扣链条,从制度上解决了由于货物和劳务税制不统一而造成的重复征税问题。

2.推动利润增长,实现企业自身健康发展。

实行营改增后,企业合理安排筹资、投资、经营等财务活动,利用国家法规积极进行纳税筹划和规避风险,提高企业税后利润,实现自身健康发展。

3.促进产业升级和企业发展模式转变

实行营改增后,通过进一步打通、延伸和拉长货物与服务之间、各环节之间的增值税抵扣链条,绝大部分试点企业以此为契机、着力整合资源、开拓渠道、拓展空间、创新服务领域,有利于促进企业经营模式的转变,加快产业升级,提升企业竞争力。

二、营改增对交通运输一般纳税企业的影响

营改增对小规模交通运输企业的影响本文不做介绍,主要介绍营改增对交通运输一般纳税企业的影响。

(一)营改增对交通运输一般纳税企业会计处理的影响

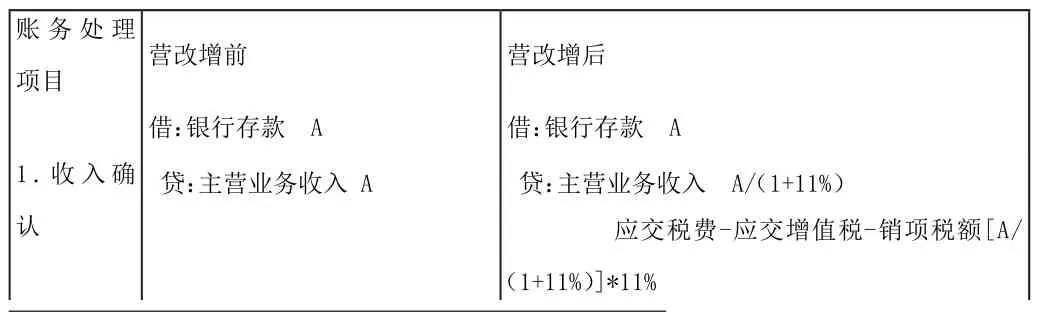

本文为了进行详细比较,作了如下表格,见表1

表1

?

表1中A代表物流企业运输收入,B代表购买应税商品和劳务取得的增值税专用发票上的金额,X代表不可抵扣增值税的营业成本。

从表1中可以看出,营改增对企业会计处理的影响主要体现在收入的确认、支付成本及计提主营业务税金方面。

(1)营改增后,销售时需开具增值税专用发票,在收入确认时,需要从收入中扣除增值税,计入应交税费-应交增值税-销项税额。

(2)营改增后,购买应税商品或应税劳务时,都可以折扣进项税额,所以计入主营业务成本的金额应为扣除进项税的金额,进项税额计入应交税费-应交增值税-进项税额。

(3)税金的计提:营改增前需要计提营业税,营改增后不再计提营业税。主营业务税金及附加中的城建税和教育费附加在营改增前是在营业税的基础上按税率计提;营改增后,这两种税金是在增值税销项税额减去进项税额的基础上按税率计提,并记入主营业务税金及附加。两者计提的依据不同。

(二)营改增对交通运输一般纳税企业税负的影响

1.对税金的影响。从表1中可以看出,营改增前,应交税费=A*3%+A*3%*10%;营改增后,应交税费=(A/1.11)*10%-(B/1.17)*17%+[(A/1.11)*11%-(B/1.17)*17%]*10%。两者相比之下,营改增后税金与企业所取得的购买应税商品和应税劳务的金额有关,也就是说与可抵扣的成本有关。

2.对利润的影响。营改增前,净利润=[A-B-XA*3%-A*3%*10%]*(1-25%);营改增后,净利润={A/1.11-B/1.17-X-[(A/1.11)*11%-(B/1.17)*17%]*10%}*(1-25%)。当两者相等,即[A-B-A*3%-A*3%*10%]*(1-25%) = {A/1.11-B/1.17-[(A/1.11)*11%-(B/1.17)*17%]*10%}*(1-25%),得出,B/A=47.55%。也就是说,当可抵扣的成本与运输收入的比例高于47.55%时,营改增后,企业净利润增加;低于47.55%时,营改增后,企业净利润下降。

(三)对上下游企业的影响1.促使上游企业不断完善财务制度,有效降低上游企业偷税漏税行为

营改增后,交通运输企业只有通过取得增值税专用发票才能抵扣进项税额,因此,就会要求上游企业开具增值税专用发票,减少上游企业因不开票或者少开票而造成的偷税漏税现象。

2.有利于下游企业专业化分工

对于制造业来说,营改增前,外购运输服务按7%来抵扣增值税,但仍然抵扣不足,许多企业基于外购运输服务的营业税负担问题,不愿意将运输环节从本企业分离,更愿意自己提供所需服务而非外购服务。营改增后,由于外购运输服务负担的增值税可以抵扣,一些生产制造企业向外分离运输等业务的意愿越来越强烈。营业税改增值税对深化专业化分工的激励和引导逐渐呈现。

三、交通运输一般纳税企业应采取的对策

营改增对于交通运输企业是机遇与挑战并存。在试点开始阶段,部分企业会由于生产周期、成本结构等原因,进项税额较少,加之增值税专用发票取得比较困难,因此出现税负增加的情况。交通运输企业要在税制改革的大潮中创造更大的利润,就需要采取一些对策。

1.进行合理纳税筹划,加强企业预算管理

加强企业管理,进行税务筹划是交通运输业从根本上减轻税负的有效手段。这就要求运输企业重视税务成本,加强企业闲散资金的利用,在企业资金允许的情况下,可以对运输设备进行更新换代,增加进项税额。

2.相关人员的业务培训和知识更新

组织企业相关人员学习增值税纳税的相关知识,对增值税纳税相关问题进行系统的培训,帮助他们顺利完成新的纳税知识更新,充分利用现行的增值税纳税政策,合理合法的避税。

3.谨慎选择上游企业

在选择上游企业时,应当选择有资格开具增值税专用发票的加油站、修理厂等。这样,取得增值税专用发票就较为方便,可抵扣增值税的金额也会相应增加。

4.向政府等有关部门申请财政扶持

营改增后交通运输企业的增值税税率为11%,较之前的3%相比,提高较多,给企业也带来了一定的压力。运输企业若在短期内确有困难,可以向政府申请财政扶持。但是财政扶持只是暂时性过渡政策,毕竟不是长远之计,需要交通运输企业自身寻找出路。

四、总结

交通运输企业是营改增试点的重要对象,营改增对于交通企业而言,既是机遇,也是挑战。交通运输企业要想在税改的浪潮中实现长远发展,就必须不断规范、完善企业内部的各项经营活动,通过纳税筹划来降低企业的财务风险。通过设备的改进、经营的创新来降低企业税负,提高企业利润,实现企业健康、长远发展。

[1]刘松颖.“营改増”对交通运输企业税负的影响及对策分析—以北京某大型国有物流集团为例[J]。山西财经大学学报。2013(52)

[2]钱玲.“营改增”对交通运输业的影响[J].中外企业家,2012(17):90-91

[3]胡玉兰.增值税取代营业税对企业财务影响浅析[J].企业家天地,2012(12):86-87

[4]苏善江.范垚璐.王西鹤.交通运输业“营改增”的税负变化及对策思考[J].财会月刊,2014(1):53-55

罗云(1986-),女,首都经济贸易大学,会计,硕士研究生,研究方向:注册会计师。

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

酿酒科技(2019年11期)2019-01-05

市场周刊(2018年1期)2018-08-15

中国农业会计(2018年4期)2018-08-02

税收征纳(2018年5期)2018-04-02

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

山西青年(2017年23期)2017-02-01

财会通讯(2014年4期)2014-03-29

税收经济研究(2014年6期)2014-03-14