基于AHP的高校内部经济责任审计评价模型研究

2017-02-06 15:41包育红

价值工程 2017年2期

包育红

摘要:为了解决高校二级部门负责人经济责任审计评价的问题,本文采用层次分析法(AHP),设计了包含内部控制、预算、重大决策、管理效益、财务五类内部经济责任评价指标,建立起基于AHP的高校内部经济责任审计评价模型,并用实例验证模型的有效性。从理论和实证角度对模型进行研究,以提高高校二级部门负责人经济责任审计效率、完善对被审计干部经济责任履行情况的综合评价能力。

Abstract: In order to solve the problem of auditing evaluation of the economic responsibility of the head of secondary departments of colleges and universities, this paper adopts AHP to design the evaluation index of internal economic responsibility including internal control, budget, major decision, management benefit and finance. The AHP-based internal economic responsibility audit evaluation model is established, and its effectiveness is verified by example. This paper studies the model from the theoretical and practical angles, so as to improve the efficiency of economic responsibility auditing of the head of the secondary departments of universities and improve the comprehensive evaluation ability of the economic responsibility of the audited cadres.

关键词:高校经济责任审计;评价指标体系;层次分析法

Key words: university economic responsibility audit;evaluation index system;AHP

中图分类号:F239.47 文献标识码:A 文章编号:1006-4311(2017)02-0028-03

0 引言

通常情况下,高校内部经济责任审计由高校组织部委托,对高校内部有干部管理权限的二级机构相关负责人在任职期间内相关经济责任履职情况进行审计,可以在任期内和任期结束后进行。随着高校的合并、新校区的建设、办学自主权和资源的配置权越来越强,高校内部经济责任审计的难度不断加大。

对于高校内部经济责任审计的研究,国内外学术界的关注点不同。国外的研究成果更多关注于绩效评价,我国则更关注于对领导干部的评价,二者存在本质区别,但对于评价方法则可借鉴。基于AHP的高校内部经济责任审计评价模型,最早由20世纪末期英国学者(Martin Cave,1998)提出,包括了教学类8个指标、科研类4个指标,用于评价高校绩效。而国内的研究,则囊括了谢合明(2001)运用层次分析法(AHP)建立了教学、科研、学生三类一级指标对高校绩效进行了评价;程海燕(2013)建立了内部控制、预算执行、廉洁自律、重大决策等五类37个综合指标,以上研究成果设计了较为丰富的高校经济责任审计评价指标体系,对高校二级部门负责人的经济责任审计评价起到了积极的作用,一定程度上完善了现有评价指标体系。但对于如何有效避免确定权重时的主观因素?如何平衡绩效指标评价与高等教育公益性、非盈利性的初衷?定性指标的定量化如何避免主观因素影响?等等诸多问题,都函待解决。

1 基于AHP的高校内部经济责任审计评价模型概述

在实际工作中,内部审计部门难以对外延伸调查,造成进行经济责任审计全面评价依据不足。①由于内部审计的范围、内容、权限是有限的,审计部门全面评价的依据仅限于审计对象所提供的述职报告、任期工作总结、及学校财务提供的会计资料等材料,按照有关规定界定经济责任、特别是领导干部遵守财经法纪的情况及党风廉政情况,审计部门全面评价存在一定难度。尤其是许多领导干部的经济问题常具有一定的隐蔽性,有些问题需要进一步延伸到外部单位进行落实取证,如领导干部涉及的利益输送、收受贿赂、收入不入账、私设小金库、私分公款等问题,仅依靠内审是难以发现和查证的,因而很难提示一些风险。②经济责任审计缺乏必要的、统一的、可行的量化考核指标,缺乏一定的行政责任定性考核标准,缺少一定的法律责任相应法规。目前高校内审部门主要是对相关领导在任职期间内的财务管理、内部控制、重大决策、廉洁从政等指标建立经济责任审计评价指标体系,开展实际工作的。

层次分析法(以下简称AHP)是一种可以将定量定性指标很好地结合起来的方法,可以将决策者的主观判断与审计经验导入模型并加以量化处理。经济责任审计中的定量指标通过收集数据与计算,并对比国家相关的标准来评价;内部控制、个人效益、管理方面等定性指标需要通过分析判断,结合审计专家的意见来得出最后的结论。

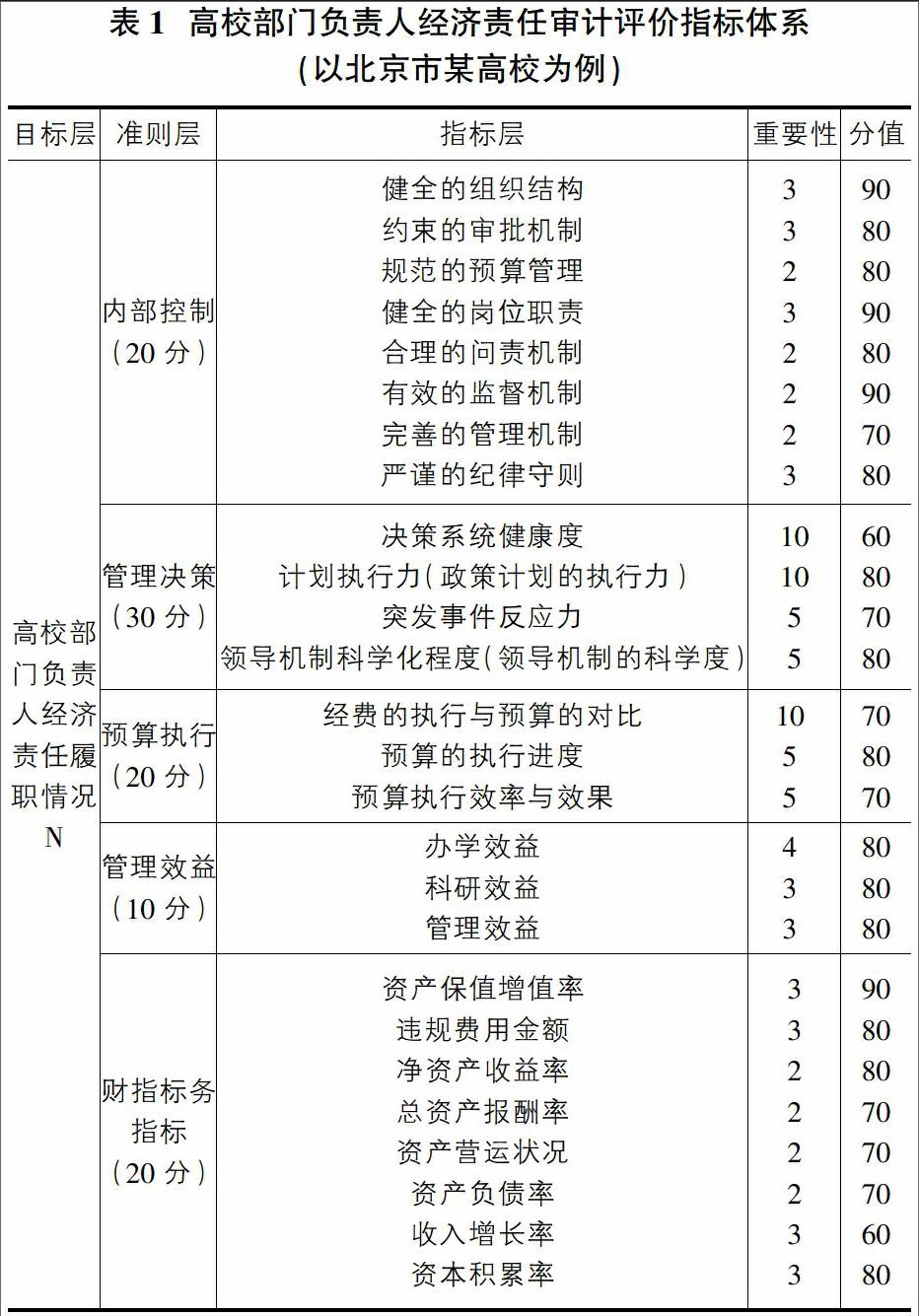

为强化内审机构对高校部门负责人的经济责任评价能力,提高内部审计执业水平,对相关责任人的履职情况进行定性、定量分析,本文根据高校业务特征,建立了以高校部门负责人经济责任履职情况为目标、把复杂的体系指标建立分成目标层、准则层和指标层,构建了包括内部控制、管理决策、预算执行、管理效益、财务指标等五个准则层指标和26项三级指标的评价指标体系(如表1所示)。利用层次分析法建立标准的评分制度,使内部审计工作更加具有针对性。

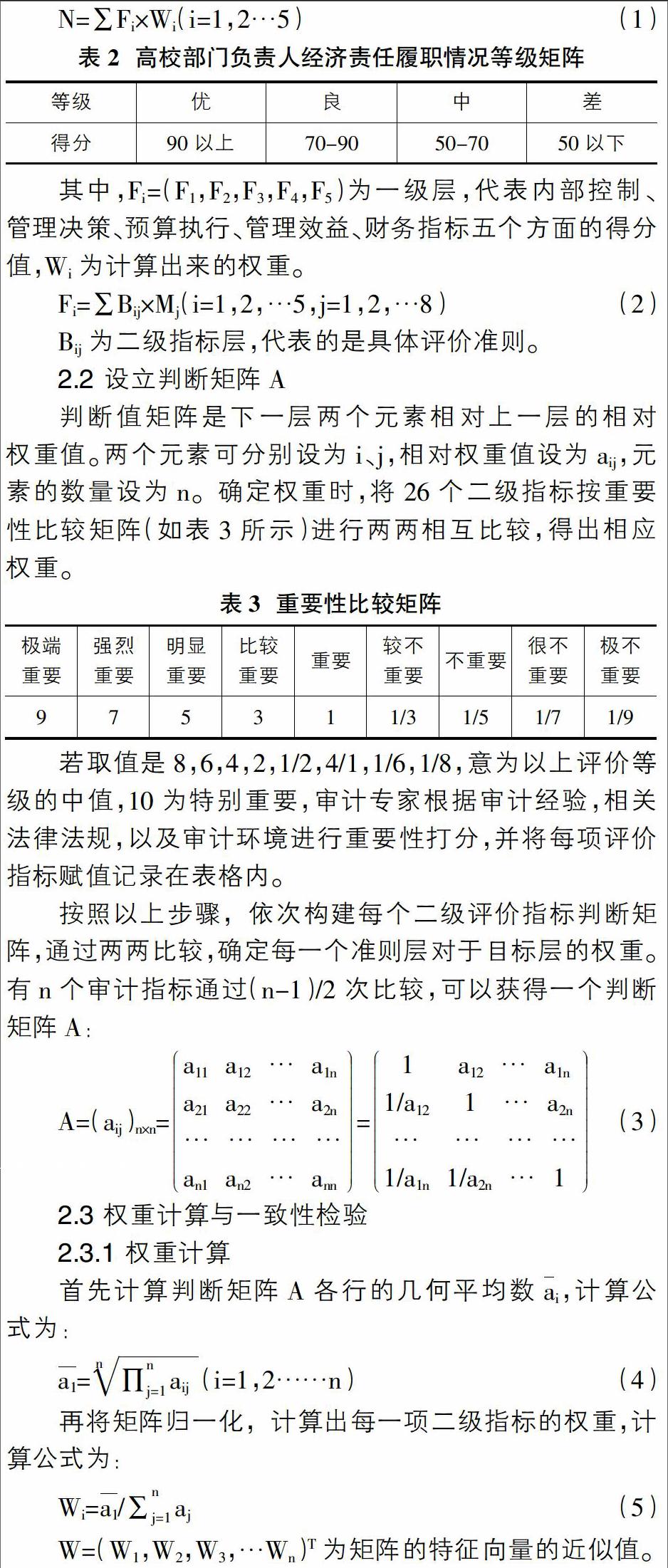

其中,目标层是给出高校部门负责人经济责任履职情况的标准评价,设为N。

准则层指标是二级指标,分为5类指标,设为Bij。细化后,可分解成26个三级指标,分别包括内部控制指标,主要考虑健全的组织结构的、约束的审批机制的、规范的预算管理、健全的岗位职责、合理的问责机制、有效的监督机制健全度、完善的管理机制、严谨的纪律守则等八个指标;管理决策主要考虑部门决策系统健康度,如班子是否发挥作用、决策系统是否良好,是否能正常发挥作用,以及决策是否高效等、计划执行?应对及处理突发事件的灵敏度、执行力及效果、领导机制是否合理、有效、现代管理知识的运用等;预算执行类指标则主要考虑经费的执行与预算的对比、预算的执行进度、预算执行效率与效果;管理效益指标主要考虑领导素质在教学、科研、管理方面的效益;财务指标是硬性指标,每一项都是定量指标,资本积累率、资产保值增值率、违规费用金额是一般管理部门都可计算的指标,而对于一些有收益、有经营业务的部门如高校所属产业、科技园等部门领导可附加考虑净资产收益率、总资产报酬率、资产营运状况、资产负债率、收入增长率等指标进行评价。

2 AHP评价模型构建

2.1 设定目标层评分值N

3 案例分析

本文以某高校经济责任审计的数据为例,基于AHP经济责任审计模型,对某位二级机构负责人进行经济责任审计评价。具体步骤如下:

3.1 具体分析该校的实际情况,综合设计了经济责任审计重要性评分表(表3),以确定评价指标体的权重。(见表1)

3.2 根据模型,进行逐步计算,分别得出内控评价指标、财务评价指标、预算评价指标、管理决策评价指标和管理效益评价指标的判断矩阵,并进行一致性检验。步骤如下:

第一步,构建判断矩阵A,确定一级指标权重;

第二步,根据模型和重要性评分表得出一级指标的判断矩阵A,求矩阵的特征向量;

第三步,归一化处理:归一化之后的数便是各项指标权重ω;

第四步,一致性检验。经测算CR小于0.1,因此该矩阵的一致性可以接受,因此,该内控评价指标的重要性构造是可以接受的,得出内控二级指标的每一项权重Q=(0.2222,0.2222,0.2222,0.2222,0.1112)T

3.3 对各项指标进行赋值打分,计算出最终的得分,以某一审计专家的打分为例,分值范围从0到100,100为最高分。

根据内控指标综合权重得分表,计算得分,过程如表5。

同理,得出其他四项指标的得分,该名审计专家最终得出的最终得分为18.4422+16.1095+16.1095+17.5527+7.7840=75.9978。

3.4 通过收集多位审计专家的意见,根据专家打分表的情况先将各位审计专家的分数进行加权平均,再将专家分为等级赋予权重(例如分为国家级审计专家,省市级审计专家,一般审计专家,分别赋予权重0.5,0.3,0.2),与相应的得分相乘,得出最终的得分。将分值分为优秀(100-90],好(90-80],良好(80-70],一般(70-60]四个等级。经过对多名审计专家的意见进行统计,最终该名领导的分值在(80-70]分段,属于良好。

因此,可以看出,基于AHP的高校内部经济责任审计评价模型,是针对高校经济责任审计评价标准而设计,科学的系统的将定性指标和定量指标相互结合,解决了现行的评价体系的一些不足,有效地将国家出台的法律法规和政策与高校经济责任审计评价工作相联系。将评价体系中的内控、个人、管理、预算、财务等重要指标总结出,并将二级指标一一列出,抓住了经济责任审计工作中的重点。可以明确审计对象经济责任的完成情况,更直观的呈现出审计结果。部分解决了审计评价不科学的问题,提高了经济责任审计工作的效率,有效的减轻了审计人员的工作量。

4 模型优点和前景

现有的经济责任审计评价模型十分单一,各个评价指标之间没有逻辑性的联系,定量评价指标与定性的评价指标联系不紧密,在评价的过程中难免发生评价不准确,目标不明确的各种问题,严重影响了经济责任审计评价工作的质量,效率等。该评价指标模型有效的解决了这一问题。将评价指标分层分次,把定性定量的指标有逻辑的相互联系起来,形成一套科学的,系统的评价体系,给经济责任审计评价工作带来不小的帮助,有效的解决了评价的不完整在未来的经济责任审计工作中将会出来越来越多的评价模型。该模型会提高经济责任审计工作的效率,在未来的工作中会有很大的前景。

参考文献:

[1]王奇杰.高校财务负责人经济责任审计评价指标体系研究[J].财会通讯,2009,3:10-14.

[2]童燕军.高校经济责任审计绩效评价体系研究[J].财会通讯,2014,1:82-85.

[3]李慧.基于模糊聚类的经济责任审计评价方法研究[J].财会月刊,2013,9:06-09.

[4]于迈.经济责任审计评价体系构建研究[J].审计月刊,2012,7:12-14.

[5]黎克双.论高校经济责任审计黎克双[J].中南林业科技大学学报(社会科学版)2012,6(6):52-55.

[6]Wang Bing-zhen.About launching a ponder of economic responsibility audit to leading cadres collegesand universities .《Journal of Architectural Educltion In Institutions of Higher Learning》.