大数据时代下财务战略转型

2017-02-21 15:04刘艺

新会计 2016年12期

刘艺

【摘要】本文通过分析,揭示了“大数据推动企业变革,价值创造引领财务战略转型”将是财务管理未来发展的必然趋势。企业内财务系统与业务系统的互相集成,使财务、工艺、采购、仓储、计划、生产、销售、物流等核心业务数据在同一平台输入输出,使业务数据处理直接驱动会计记账。财务人员利用信息平台进行数据挖掘和分析,不断向数据的深度和广度延伸,以提升数据的价值,前瞻性地为企业战略决策提供更多支持。

【关键词】大数据管理中心 财务业务一体化 成本管理战略 财务人员能力词典

大数据时代不仅改变了管理方式和商业模式,也改变了人们的思维方式,从根本上改变了传统会计观念和方法,引导会计工作在管理模式、组织架构、业务流程上的全面变革。企业存在海量的经营数据,通过挖掘、加工和分析,向数据的深度和广度延伸,提升数据的价值,前瞻地为企业战略决策提供支持和保障,从而推动财务战略转型发展。

一、底层变革推动企业构建大数据管理中心

信息技术不仅是工具,更是企业经营管理的环境,而每个企业面临的环境因素不同,信息技术和其他环境因素相互影响和适应,共同决定不同的会计方法、流程、组织结构,以及会计与其他经营管理活动的关系。

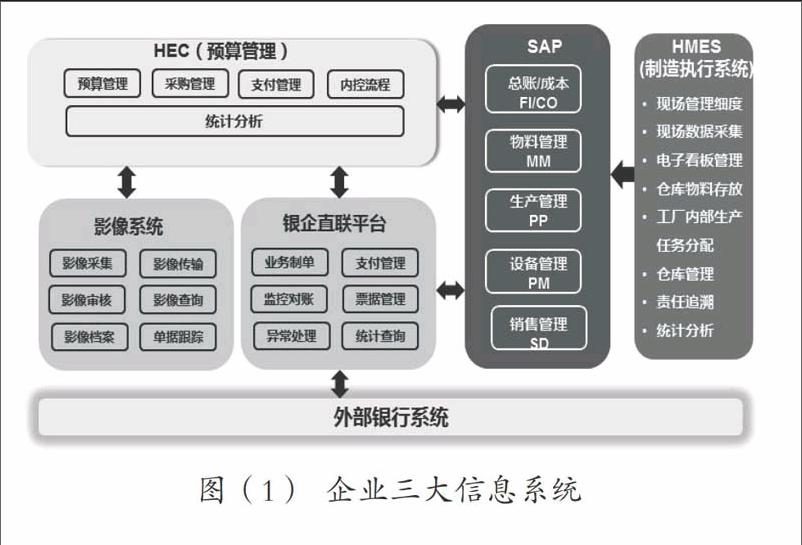

某公司现有的SAP、HMESf生产过程执行管理系统)和HEC(预算管理系统)平台经过近几年的建设和完善,形成了以SAP系统为平台的高度集中的会计成本一级核算管理模式,构建高效、集中、共享的物流、信息流、资金流三流统一的财务成本管理平台,实现财务成本管理工作由电算化向信息化的根本转变。所有财务制度固化在统一的数据库中,由系统进行设定,公司总部财务人员将各个生产基地的会计业务在“共享中心信息平台”进行集中处理,保证会计记录规范、标准和统一。同时通过资金集中管控,提高资金使用效率和效益。企业全部经营活动的数据信息最终会反映到共享信息平台,财务人员改变了原有传统的成本分析方式,逐步把该信息平台数据按管理会计思路进行筛选整合,从基于结果的分析转变为基于过程的挖掘;从单纯的财务数据分析转变为多维度业务数据分析;从阶段性报告向实时报告转变,从而及时传递所需的信息,支持企业管理层决策,并推动企业战略规划实施。财务人员从信息系统架构的底层,推动整个企业管理架构的变革,实现财务与业务一体化,财务部将跨业务、跨部门地整合业务信息与财务数据,从而成为企业核心的数据管理中心。见图(1)。

二、财务专业化分工促成财务业务一体化与协同发展

实现财务与业务一体化,运用信息系统将业务流程、财务流程和管理流程有机融合,使财务数据和业务数据融为一体。财务和业务一体化与协同,一体化是基础,协同是关键。不局限于财务与业务数据共享,而是将财务管理思想转化为企业经营管理的核心理念。在一体化前提下,坚持简单、务实、高效原则,将原则性与灵活性结合处理协同关系,发挥协同效应,实施企业战略,使企业价值最大化。见图(2)。

财务部门的职能和组织模式发生变化,人员的发展也发生变化。财务人员分成四类运作;战略财务、业务财务、共享财务和专家财务。这四个划分使得财务部门有更广阔的职业道路。见图(3)。

战略财务;为企业战略规划发展服务,能提供管理层决策支持的战略财务人员,是公司的大脑。直接承接公司战略发展要求,为经营决策提供财务支持,如战略、预算、财务决策、分析等。这类财务人员要有扎实的财务基础,又要求有全局观念,对内了解业务,对外准确把握宏观经济形势和行业发展趋势,并且能够运用各项政策对方案进行合理设计与有效落实。

财务共享;以财务共享中心为平台的会计核算人员,负责财务信息系统无法自动完成的会计处理、报税、合并报表调整等相关会计基础工作。应有扎实的专业基础,并选择适合的职业发展方向,从而进行针对性的能力提升。

专业财务;熟悉会计准则、财税政策、企业内部控制等财税领域的专业财务人员。是财务某一领域的专家,能够对企业复杂经济活动给出专业化的处置方法、意见,需要对单个领域有长期的研究。

业务财务;为服务企业产品项目、工艺技术、生产运行、产品营销等活动,提供财务支持的业务财务人员。是全价值链的财务管理支持,是神经单元。一方面需要将业务的前端和财务后台进行联动,另一方面利用专业知识和对业务的了解,帮助业务部门提升业绩。这类财务人员在财务团队中比重最大,在财务知识的基础上,对个人综合能力有一定要求,同时对行业和企业业务要非常了解。

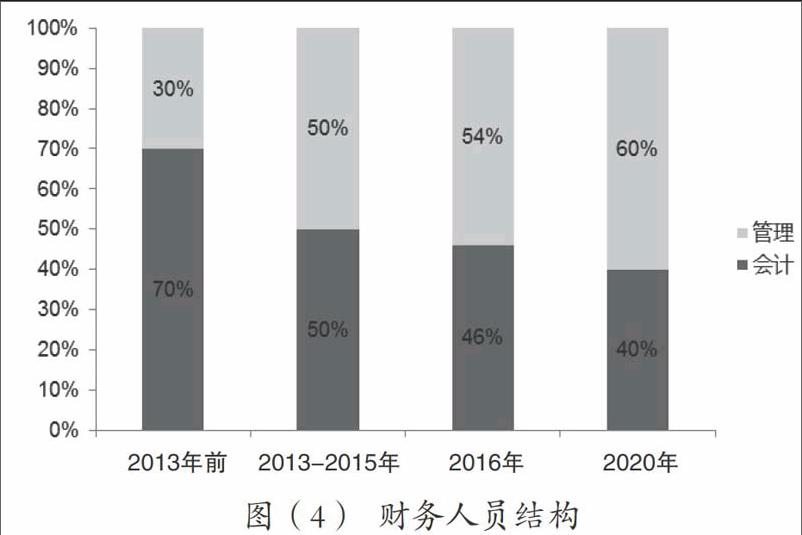

随着财务管理转型发展,不同阶段财务人员的配置结构也发生显著变化,2013年前公司会计核算人员占全部财务人员70%以上,财务管理人员不到30%;2016年会计核算人员占全部财务人员46%,财務管理人员为54%;预计到2020年会计核算和财务管理人员将达到40%;60%,人员结构的变化,进一步体现财务管理的价值创造性。见图(4)。

三、成本管理战略财务变革推动财务管理升级

将工厂从成本中心转变为以管理为导向的利润中心。通过制定人均边际贡献、单位面积产出、单位时间附加值等战略性指标,围绕公司的战略目标,使工厂谋划中长期经营战略,采取一厂一策,前瞻性的考虑工厂未来发展,使各利润中心实现战略协同,实现公司整体利益最大化。

从作业成本管理思路出发,搭建多维度成本盈利能力分析模型。采用传统成本归集分配的会计处理方法下所得出的数据,很难精准反映真实成本情况,难以为经营决策提供有利于分析的财务数据。应用信息系统数据,按作业成本法对产品的生产工艺数据进行分析对标,通过对冲压、焊接、电泳、机加工、装配五大产品工艺成本对标分析,为各生产工厂的产品成本控制、降本增效把脉指出方向。

成本管理从生产扩展到立项、设计和销售的全过程,覆盖整个价值链。建立全流程项目经济性评估体系,搭建项目经济性评估模型,使得评估方式标准化,以控制项目经济风险。根据同行业先进企业水平和本企业经营战略,核定该项目目标工序成本与目标采购成本,并通过HEC(预算管理系统)按项目生命周期控制项目成本和费用预算。

四、财务变革加快财务人员能力提升

推动财务战略发展转型,关键是要建立一支具备战略决策和风险管控能力的财务人才队伍。为了提升共享财务、专业财务、业务财务、战略财务人员业务能力和专业素养,公司搭建了“财务人员职业能力词典模型”,模型是由三大能力、43项能力条目和四层级构成,见图(5)。将财务岗位说明书对照能力词典中层级描述,得到能力匹配结果。匹配能力时,需要考虑岗位的定位,以“现实性”为原则,不高估岗位所需要的能力。同时,根据财务职能发展的不同阶段,定期对能力模型进行评估和调整。为了培养和选拔合适的人员充实到相应的财务专业岗位,同时配套相应的绩效考核办法,以激发财务人员的管理创新能力和积极性。

根据公司的企业文化和价值观,建立财务人员岗位能力(词典)模型。

按照全面性、可操作性、可衡量性、结果导向性,把岗位能力(词典)模型分成;核心能力、领导力和专业能力三大块。每个岗位能力模型均包含对43项能力条目(8项核心能力+8项领导力+27项专业能力)的层级匹配结果。

·核心能力主要体现为责任心、质量导向、问题解决能力、沟通能力、合作精神、学习与发展、创新能力、服务精神等,反映了最基本的人员素质;

·领导能力主要体现为战略思维和计划、规划和组织、管理协作、判断和决策、商业敏感、自我驱动、影响力、人才培养等,反映最主要的领导掌控意识;

·专业能力按照财务管理和会计核算的职能分成8个方面27个分项内容,包括通用专业能力、内部控制、预算管理和控制、成本管理、总账与报告、税务管理、往来管理、资金管理,涵盖了全部财务会计内容。

将能力条目分成新手、熟手、能手和专家四层级。

能力范围随层级递进,高层级的能力要求涵盖低层级的能力。以精细化衡量为目标,将能力条目的每个能力层级按照可衡量的原则制定,这样有利于企业考核、人才甄选。

依据能力词典模型,建立培训课程框架,组织财务人员开展各类专业培训。

定期对各岗位进行能力模型评估,分析每个人的能力差距,选择合适的培训课程内容,将员工自主选择培训课程转变为对员工进行针对性的专项培训,提升员工岗位培训效果,从而提升财务在整个企业的影响力。见图(6)。

五、結论

大数据时代下企业经营环境复杂多变,随着竞争的加剧和企业管理模式的转变,原有的财务管理机制在财务制度、财务评价、风险与内部控制以及价值管理等方面已不能满足企业需要,财务战略转型势在必行。

财务战略转型绝非是一蹴而就,而是一项艰巨的系统工程。在大数据环境下,历经6年多的时间,分步实现信息系统、财务专业化分工、成本管理战略、财务人员能力建设和人才战略储备,构建了适合本企业业务特点的财务管控模式,从而初步实现了财务战略转型。财务人员逐步由被动的“操作者”向“战略的管理者”和“未来的规划者”转变。