湖北省扶贫小额保险发展状况研究

2017-02-28 20:07黄文琪

中国市场 2017年2期

黄文琪

[摘要]扶贫小额保险项目不仅是我国小额保险发展模式的一种创新,也是扶贫开发工作的重大创举,它是实现金融扶贫效应、促进贫困地区金融发展的重要手段。但从我国发展现状来看,扶贫小额保险发展程度不高,仍处于试点阶段。因此,文章从微观层面出发,从农户对扶贫小额保险的认知和需求两个方面对湖北省长阳土家族自治县(以下简称为“长阳县”)扶贫小额保险发展状况进行分析,并提出建议。

[关键词]金融扶贫;扶贫小额保险;保险认知及需求;建议

[DOI]10.13939/j.cnki.zgsc.2017.02.106

扶贫小额保险是为国家扶贫工作开发的小额保险产品,在产品设计上考虑贫困农户的经济水平并在费率和理赔方面给予优惠。自 2010 年开始,国务院扶贫办与中国人寿保险公司对扶贫小额保险开展研究,双方在贫困地区互助资金试点村多次进行调研,认为小额保险和扶贫工作的对象都是低收入群体,都希望贫困农户能脱贫致富。因此,发展小额保险与扶贫信贷相结合的扶贫小额保险新模式可以在政府的支持下发挥商业保险的保障作用,分散贫困农户因意外事故或疾病引起的返贫风险,实现脱贫致富的目标。除此之外,扶贫小额保险能够在贫困农户因意外事故或疾病丧失还款能力的情况下分散还款风险,以此保证贷款安全,使小额信贷机构能持续经营。因此,扶贫小额保险与小额信贷一样是金融扶贫的重要工具。

1 文献综述

关于扶贫小额保险的金融扶贫效应,理论界已取得较为一致的共识。Joseph Oscar(2015)指出,将小额信贷和小额保险结合使用将增加农户家庭福利并使他们脱离贫困陷阱。Cohen和Sebstad(2005)提到东非特殊的经济环境对小额保险的需求,并提出在这种条件下怎样推行适合其发展的经营模式以达到脱贫目的。

国内对于扶贫小额保险的研究主要集中在扶贫小额保险的金融扶贫效应以及宏观层面发展中存在的问题。其中,李喜梅(2010)提出小额保险可以有效降低农村小额信贷的风险,两者相互结合可以使农户和小额信贷机构获得双赢。尹成远(2011)认为资金互助社运行中存在的借款人因意外人身伤亡、疾病导致的还款风险与返贫风险需通过保险手段解决,加快发展扶贫小额保险需要扶贫资金互助社与保险公司加强合作并加大政府的扶贫支持力度。吕岩(2016)认为保险精准扶贫体现在五个“准”字,将保险与信贷相互结合,使贫困人群和扶贫主体联系起来,从而使更多资源转移到贫困地区。

综观国内外文献可以发现,现有研究更多关注的是小额保险模式及其金融扶贫效应,并从宏观层面研究其发展存在的问题。

2 長阳县扶贫小额保险发展现状

2.1 长阳县小额信贷发展现状

长阳县隶属于湖北省宜昌市,位于长江和清江中下游,是一个集老、少、山、穷、库于一体的特殊县份。金融精准扶贫先行先试,务实推进,成效初显。2016年6月末,全县4家涉农银行累放扶贫小额信用贷款726户、1615.65万元,余额704户、1400.65万元。其中对贫困户累放贷款695户、1315.65万元,余额695户、1315.65万元。[ZW(]数据来源:http://www.stats-yichang.gov.cn/content-14813-952759-1.html。[ZW)]市政府及市直相关部门多次来长阳县调研考察,对长阳扶贫小额信贷的发展给予了充分肯定。

2.2 长阳县扶贫小额保险发展状况

贫困地区是扶贫工作的重点,也是目前我国金融服务的薄弱点。根据对长阳县花桥村、津洋口村及白氏坪村三个村的农户发放的182份有效问卷,从农户对扶贫小额保险的认知及需求情况出发,对湖北省扶贫小额保险发展现状进行分析。

2.2.1 农户保险意识不足

问卷统计结果显示,大部分农户对保险有一些了解且有56.6%的农户购买过保险,但在认识上存在偏差,大约70%的农户不是自愿购买保险;当问农户“是否有必要购买保险”时,30.22%的农户认为购买保险“非常有必要”,38.46%的农户认为购买保险“无所谓”,31.32%的农户认为购买保险“完全没必要”。因此,有必要提高农户的风险意识、改变农户对保险的传统观念。进一步访谈得知,保险行业在农户心目中形象普遍较差,只有4.4%的农户“非常信任”保险公司业务员,因此保险业亟待通过提高服务质量改善自身形象。

以上分析表明,大部分被调查对象意识到了购买保险的重要性,但还有近30%的被调查对象对保险存在误解。这是因为长期以来受传统文化、收入水平等多方面因素的影响,我国农民常常抱有侥幸心理,没有意识到风险发生的普遍性,再加上他们受教育程度不高,不能充分认识保险分散风险的功能,使得保险意识淡薄。农户对保险认知程度低以及对保险公司的不信任可能影响了扶贫小额保险的发展。

2.2.2 险种不能完全满足低收入农户的需求

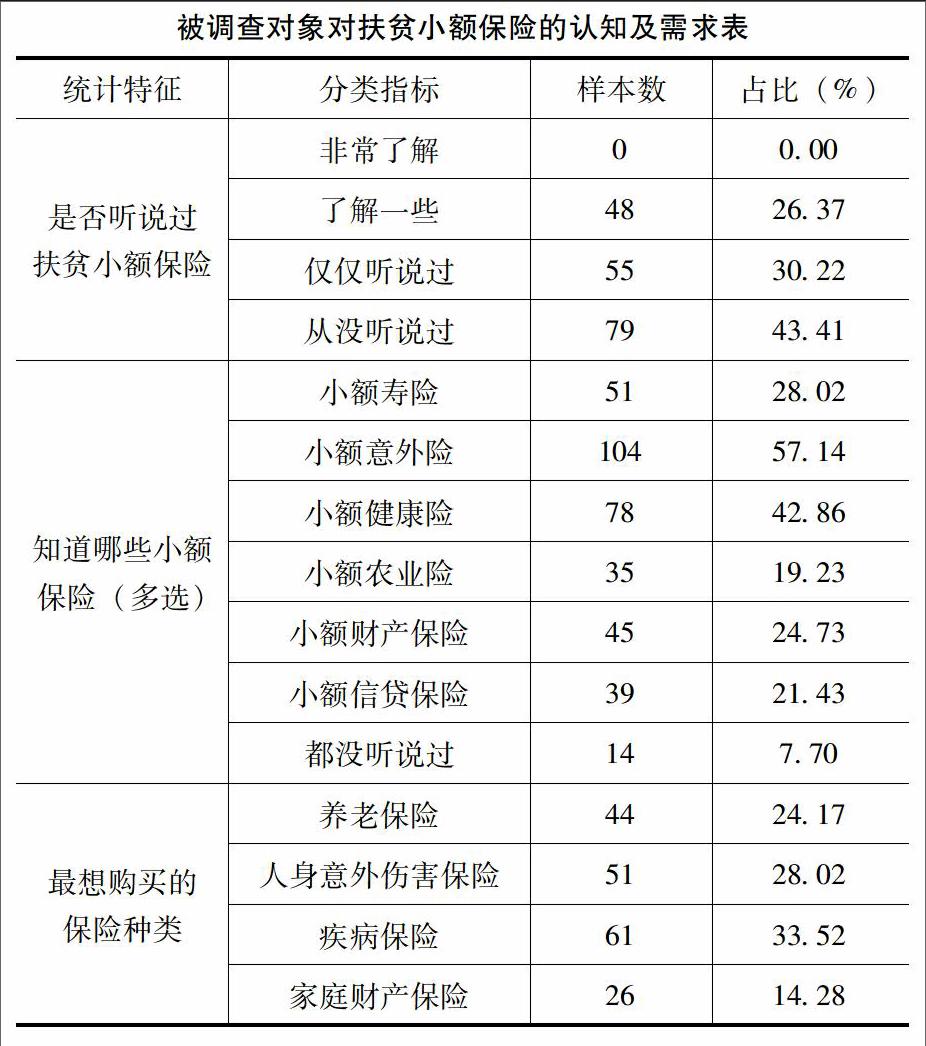

下表中通过让被调查对象回答对扶贫小额保险的了解程度、最想购买的保险种类等3个问题来反映农户对扶贫小额保险的认知及需求。

调查中发现,少数农户了解一些小额信贷之类的金融扶贫政策,但对保险扶贫政策不甚了解,因此对扶贫小额保险的种类、作用认知程度不高,保险意识普遍比较薄弱,没有体会到扶贫小额保险分散风险、扶贫济危的本质。上表中的统计数据一方面反映了农户目前更关注疾病和意外伤害等人身风险,而扶贫小额保险责任范围较小,保险种类也不多,主要有小额人寿保险、小额信贷保险、小额意外伤害保险、小额财产保险等,其中大多数是从普通险种中变换出来的,有的是减少保险期限而变成小额保险,有的只是减少保险责任从而降低保险费,因此险种不能完全满足农户的需求;另一方面是由于农户的收入水平还没有得到质的提升,尽管扶贫小额保险的保费低廉,但在他们眼中也是一笔较大的开支,因此不愿意花钱到可能发生的风险上,而且与财产保险相比,贫困地区农户对人身风险更加关注,更愿意购买人身保险。

2.2.3 扶贫小额保险推广与宣传问题

调研中我们发现,农村地区很少组织保险知识的宣传活动,由于对保险宣传力度不足,导致农户对保险相关知识及其金融扶贫效应一无所知,这也是影响扶贫小额保险发展的重要原因。

3 完善湖北省扶贫小额保险的建议

3.1 加大政府扶贫支持力度,提高农户相对收入水平

推行扶贫小额保险的重要条件之一是地方各级政府加大扶贫支持力度。一方面,应给予扶贫资金互助社更多的财政支持;另一方面,可以对保险公司的政策性险种提供补贴,并减免部分营业税和所得税,以降低扶贫小额保险的费率。这样一来,通过加大政府的扶贫支持力度、降低扶贫小额保险的保费,贫困农户的相对收入水平就可以提高,从而提高其投保能力,这样才能真正完善湖北省扶贫小额保险,分散贫困农户因意外事故或疾病引起的还款风险和返贫风险,以此发挥商业保险的保障作用,从而实现金融扶贫效应,促进贫困地区的金融发展并实现脱贫致富的目标。

3.2 深入开展宣传活动,提高农户风险意识

扶贫小额保险普及程度不高,一方面由于贫困农户收入水平低下;另一方面由于农户保险意识薄弱,农户对保险产品的认知及需求水平直接影响他们对保险产品的消费行为,而且农户对保险行业的一些规章制度、赔付条件和程序的了解程度,都将會影响他们对保险的需求。因此,国家应加强保险相关法律法规的普及,让农户了解相关法律知识,在发生纠纷时可以维护合法权益;同时,保险公司也应深入开展宣传活动,提高农民风险意识。这一方面需要政府加强对扶贫小额保险的宣传工作,使农户看到国家对保险的重视程度,从而解除农户思想“武装”,体会到扶贫小额保险是实现金融扶贫效应、促进贫困地区金融发展的重要工具;另一方面需要保险公司结合各地区实际情况,考虑贫困地区人们获取信息的渠道,深入开展扶贫小额保险的宣传工作,以此为扶贫小额保险发展创造有利的发展环境。

参考文献:

[1]Joseph Oscar Akotey.Does Microcredit Increase Household Welfare in the Absence of Microinsurance? [J].World Development,2015(77).

[2]M Cohen,M J Mccord,J Sebstad.Reducing Vulnerability :Demand For and Supply of Microinsurance in East Africa[J].Journal of International Development,2005(17).

[3]尹成远.须加快发展扶贫小额保险[N].中国城乡金融报,2011-06-08(B2).

[4]赵文新.河北省金融扶贫视角下农村小额保险制度的构建[J].经营管理者,2016(25):92.

[5]吕岩.保险扶贫贵在“准”字[J].金融博览(财富),2016(9):54-56.

猜你喜欢

学生天地(2020年32期)2020-06-09

人大建设(2018年9期)2018-11-18

中学生数理化·七年级数学人教版(2017年5期)2017-08-15

教学考试(高考数学)(2017年2期)2017-08-11

西部金融(2015年11期)2016-01-12

中国火炬(2010年7期)2010-07-25