我国互联网消费金融发展的现状、问题及建议

2017-03-08 13:57课题组

西部金融 2016年11期

课题组

摘 要:2012年以来,随着我国经济由高速增长转为中高速增长的新常态,投资、出口等拉动经济增长的传统手段增长乏力,消费在国民经济中的地位日益重要。而随着新一代信息技术的兴起,我国以阿里、腾讯、京东为首的互联网消费金融异军突起,迅速引起了社会各界的重视,相关的研究与讨论也,但目前针对互联网消费金融发展的研究内容和结论比较笼统,缺乏基于金融市场操作实际的系统而全面的研究。正是由于既有研究的不足,本文在进行大量而广泛的实地调研基础上,结合调研取得的第一手现实资料,详细梳理我国互联网消费金融发展历程、特点及运行模式,分析其存在的问题,从完善消费金融行业法律制度建设、加强互联网消费金融有效管控、拓展消费金融投融资渠道、逐步完善社会征信体系建设等方面提出促进互联网消费金融规范健康发展的建议。

关键词:互联网金融;消费金融

中图分类号:F830.92 文献标识码:B 文章编号:1674-0017-2016(11)-0027-05

一、我国互联网消费金融发展历程、特点及运行模式

互联网消费金融是以“互联网+消费金融”的新型金融服务方式,满足个人或家庭对最终商品和服务的消费需求而提供的金融服务。随着信息技术不断革新和消费需求不断升级,互联网消费金融渐渐渗入社会生活的各个领域。

(一)我国互联网消费金融发展历程

从阿里推出支付宝解决了网购消费的信用问题开始,互联网消费开始对传统实体消费领域持续渗透。2014年,互联网电商悄然进入消费金融领域,京东率先推出了“京东白条”,阿里推出了“天猫分期”、“蚂蚁花呗”,从而开启了互联网消费金融时代。2014年以后,网贷平台、支付征信机构相继通过小贷、分期类产品进入该消费金融领域,如趣分期等。随着消费金融试点的逐步放开,从2014年开始一些实体产业类机构也相竞引入互联网平台和新一代信息技术,推进消费金融业务,使得传统和互联网消费金融逐渐进入了融合阶段。据统计1,2015年互联网消费金融市场交易规模为322.8亿元,环比增长106.4%,预计2016年将达720.7亿元。

(二)我国互联网消费金融的主要特点

一是以供应链为依托,基于线上化的消费生态体系创造了需求。互联网消费金融主要基于互联网突破地域限制的特征,以自有供应链和他有供应链为依托,在教育、校园、装修、医疗、租房等多领域渗透,拥有更广、更易得、更精准的客户覆盖面,再通过分期的方式解决客户需求与即时购买能力之间的矛盾,从而创造了更多的需求。

二是以风控为核心,应用新一代信息技术识别风险,提供小额、便捷的消费金融服务。互联网消费金融风控体系在贷前、贷中的风控手段与传统金融机构比,在模型运用、信息获取、风险识别、审批效率等方面均加强了新一代信息技术2的应用,实现了小额授信即时秒批,还可进行流程前期、中期实时欺诈风险识别,并即时中断授信。

三是以竞合为导向,存在政策监管风险和融资局限,但拥有广泛紧密共赢的合作。较为大型的互联网消费金融机构逐渐重视政策监管风险,努力达到监管准入、合规方面的标准,积极争取业务牌照,控制法律风险,提高融资资质。同时广泛的与银、证、保、商户紧密合作,促进消费者、商户、金融机构、互联网企业多方共赢。

(三)我国互联网消费金融的运营模式

1.以自有供应链为主线的消费金融平台

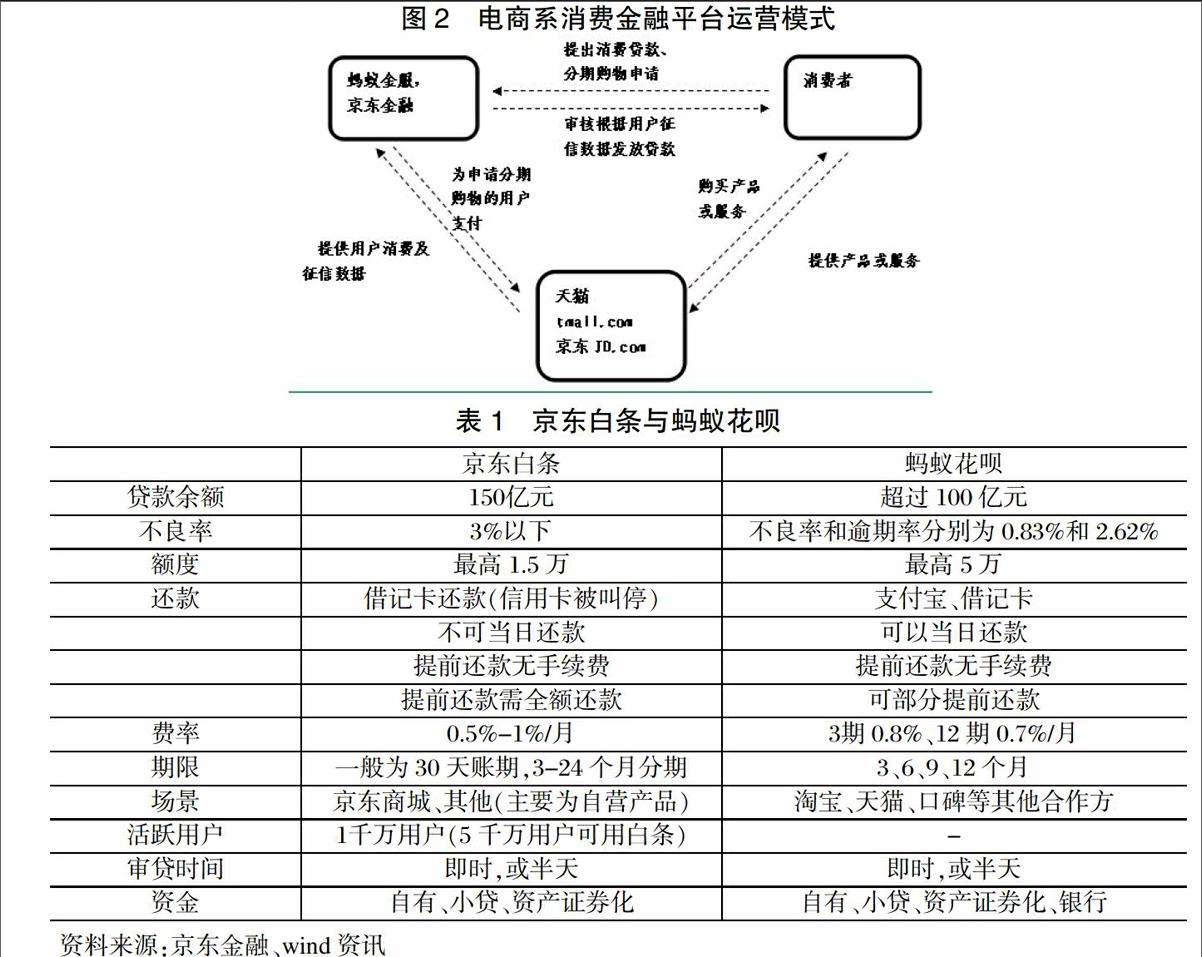

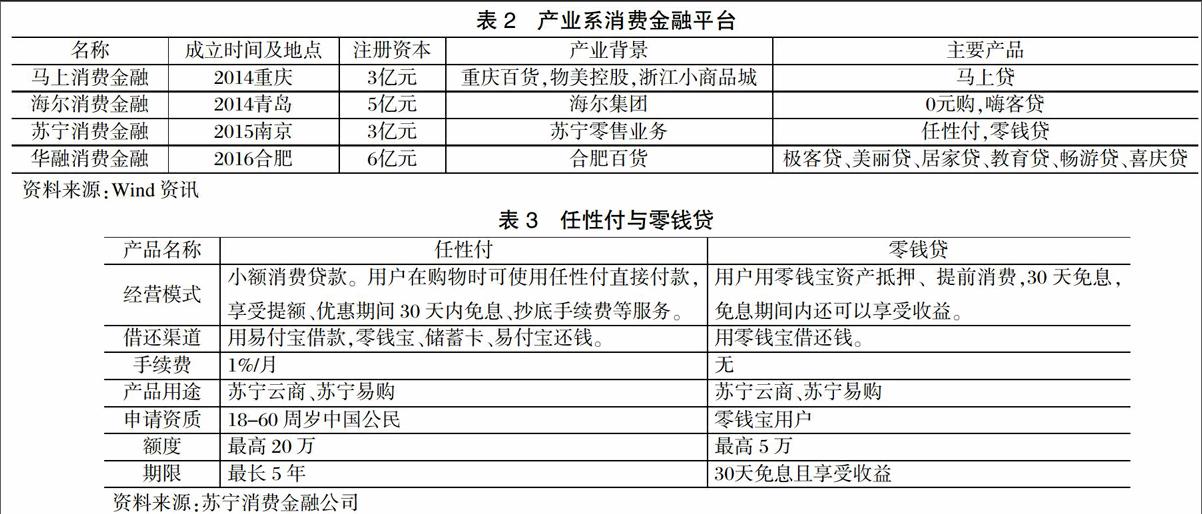

以自有供应链为主线的消费金融平台,主要包含电商系、产业系。电商系消费金融平台主要依托自身电商平台,面向自营商品及开放电商平台商户的商品,提供无现金分期购物和有现金小额消费贷款服务。电商系消费金融平台基于其庞大的线上供应零售网络、用户大数据等优势,在互联网消费金融的细分市场中具有很强的竞争力。主要代表有京东白条、蚂蚁花呗3。与电商系不同的是,产业系消费金融平台拥有国家消费金融牌照,多运用线上与线下结合的模式,以金融带动主营,为消费者提供分期购物和小额消费贷款服务。主要代表有马上消费金融公司、海尔消费金融公司、苏宁消费金融公司。

2.以他有供应链为依托的消费金融平台

以他有供应链为依托的消费金融平台,主要包含支付、征信系和网贷系。支付、征信系消费金融平臺主要依托第三方电商平台或供销平台,以大数据获取渠道、信用评分模型为主要优势,为消费者提供分期购物和小额消费贷款服务。主要代表有拉卡拉。网贷系消费金融平台同样依托第三方电商平台或供销平台,以网贷融资作为主要资金来源,为消费者提供分期购物和小额消费贷款服务。主要代表有趣分期、分期乐、爱学贷。

二、我国互联网消费金融存在的主要问题

(一)互联网消费金融法律制度不完备

虽然2015年7月18日中国人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》),为互联网金融不同领域的业务指明了发展方向。但现有的银行法、保险法、证券法都是基于传统金融业务,对于互联网消费金融的电子合同有效性的确认、个人信息保护、交易者身份认证、资金监管、市场准入、个人征信采集及使用等尚未做出明确规定。因此,在互联网消费金融的交易过程中易出现交易主体间权利义务模糊等问题,不利于整个消费金融行业的稳定发展。

(二)互联网消费金融未能得到有效管控

近几年,互联网消费金融的快速崛起。京东金融、蚂蚁金服等互联网企业从事的都是事实上的金融业务,但从事这些业务的互联网企业仍然被定义为商业企业,未被纳入金融监管范畴。同样开展消费金融业务的银行、汽车金融公司、消费金融公司则受到《个人贷款管理暂行办法》等相关法律4的限制。这种不对等监管使得互联网消费金融公司存在监管套利的可能,限制了互联网消费金融公司从事金融业务的一些权力,同时,企业和个人各类信息未能得到有效的管理和保护,加剧了消费金融行业的不公平竞争,不仅提高了传统消费金融机构创新的成本,也限制了互联网消费金融的健康发展。

(三)互联网消费金融融资渠道有限,流动性支持较弱

互联网消费金融的资金筹集主要依靠集团自有资金、小贷公司资金、应收账款资产证券化项目和与银行合作放贷等方式。资产证券化项目的发行额有限,占其消费金融交易额比例较小。例如,京东白条年交易量达到200亿元,其应收账款资产证券化项目金额仅为15亿元。融资渠道有限限制了互联网消费金融的进一步发展。

(四)互联网金融信息尚未纳入人行征信系统,风控体系难以完全对冲信用风险

互联网消费金融机构在经营时尚无法应用人行征信系统数据,使其在贷前应用大数据分析时,因缺失信贷信息而易面临较大信用风险。与此同时,传统消费金融机构也无法获取互联网消费金融的征信信息,同样存在风险防范问题。另外,随着行业主体不断增加,一个客户可以通过银行渠道的大额信用卡、消费金融,非银行渠道的P2P、电商、互联网银行等不同渠道,同时获得远超其还款能力的融资授信,而不同平台上的贷款信息无法共享,可能出现多头授信的风险。

三、对我国互联网消费金融发展的建议

(一)完善消费金融行业法律制度建设

健全的法律法规是消费金融业发展的重要基础,建议完善消费金融行业法律制度建设,尽快将互联网消费金融纳入法律法规范围。在消费金融发达的美国制定了一系列专门针对消费金融的法律,如1968年《诚信借贷法》、1974年《统一消费信贷法典》、2000年《信用卡法案》,不仅推动消费金融市场的透明、公平和安全,而且为其消费金融市场长期稳定的发展构筑良好的环境。建议加快制订具体的、可操作的既能促进消费金融,又能防范金融风险的法律法规细则,共同培育良好的消费金融市场,促进经济的健康发展。

(二)加强对互联网消费金融有效管控

建议将互联网消费金融纳入监管体系中,运用信息技术精准监控其资金流、信息流、资产流情况及合规经营,防范可能引发的系统性金融风险,维护金融稳定。目前互联网消费金融在准入门槛、资产质量、资产规模、资金情况、信息使用等方面均缺乏有效监管,一旦经营不善,将直接导致个人及企业客户的经济损失,进而可能间接影响传统消费金融机构的新增贷款申请质量及已发放贷款客户正常还款行为。

(三)加强流动性支持,拓展投融资渠道

建议加大流动性支持,为消费金融行业提供融资便利。着力建立多元化的融资渠道,对于从事消费金融领域的公司适度放宽其融资条件,简化金融产品发行核准程序,降低融资成本,采取有效措施把控其流动性风险。如,支持个人汽车、消费、信用卡、电商消费金融等消费信贷资产证券化,盘活信贷存量,扩大消费信贷规模,提升消费信贷供给能力,拓宽投融资渠道。

(四)逐步完善社会征信体系建设

建议逐步完善社会征信体系,将互联网消费金融信息纳入征信体系,加快建立全覆盖的个人信用信息数据库,推进互联网金融行业数据、个人商业信用数据、个人税收、个人公积金、社保、医保、房产数据整合,逐步形成覆盖信息多元、人群广泛的个人征信数据库,推动消费金融机构完善风控体系,建立消费领域新产品、新业态、新模式的信贷风险识别、预警和防范机制,提升金融机构风险防控能力。同时,加强对消费金融信息安全保护,完善从事金融行为尤其是互联网消费金融的企业信息基础设施和重要信息系统建设,提高信息化水平和信息安全水平,妥善保管客户资料和交易信息,切实保证信息安全。

(五)支持互联网消费金融在可控条件下持续创新,保持消费金融行业活力

互联网消费金融的创新是对传统消费金融体系运行不足的一种补充和突破,为传统金融体系滞后的发展敲响了警钟,也为传统金融机构未来发展提供了突破路径。建议支持互联网消费金融在总量可控、风险可控条件下持续创新,以中国互联网金融协会为抓手,实现互联网金融业态实时的总量可控、风险可控,促进金融业的良性竞争,同时保持消费金融行业活力。

参考文献

[1] Ausubel L.M., 1991, “The Failure of Competition in the Credit Card Market”, American Economic Review 81, 50-81.

[2] Bertola, G.,Disney;,R. and Grant, C.,2006, The Economics of Consumer Credit, MIT Press.

[3] Bucks, B., Kennickell, A., Mach, T. and Moore, K.Changes in U.S. Family Finances from 2004 to 2007: Evidence from the Survey of Consumer Finances [R/OL]. http://www.federalreserve.gov/pubs/bulletin/2009/pdf/scf09.pdf.

[4] Durkin, T.A.,2000, "Credit Card: Use and Consumer Attitudes, 1970-2000",Federal Reserve Bulletin,September,623-34.

[5] 馮彦明,程都. 美国消费者金融公司的运营环境及启示[J]. 中国金融,2010,06:71-72.

[6] 龚丹丹,张颖. 互联网金融模式下消费信贷的比较及风险控制研究[J]. 征信,2016,01:82-85.

[7] 黄小强. 我国互联网消费金融的界定、发展现状及建议[J]. 武汉金融,2015,10:39-41.

[8] 李燕桥. 全产业链金融支持与商业银行汽车消费金融发展[J]. 经济研究参考,2014,17:54-56.

[9] 尹一军. 互联网消费金融的创新发展研究[J]. 技术经济与管理研究,2016,06:67-71.

The Status, Current Issues and Suggestions of Chinas Internet Consumer Finance

Research Group

Abstract:Since 2012, with the new normal of chinas medium-high economic growth, investing, exporting and other traditional means of stimulating economic growth turns weak, the occupation of the consumption in national economy is increasingly important. With the rise of new-generation information technology, Alibaba, Tencent, and Jingdong quickly draw attention of every part of the society, leading several living researches and discussions. However, the result of studying the development of Internet consumer finance still remains to be unclear, and lacking of the argument which is based on systematic and comprehensive research towards financial markets. Due to the insufficiency of the researches we already have, this article mainly demonstrate the history, traits and operating mode of Chinas Internet consumer finance via the firsthand information and the field research, analyzing the existing problems, proposing suggestions including improving the legitimacy of financial industry, enhancing the management of internet consumer finance, expanding consumer financial investing channels, and standardizing the credit investigation system.

Key words: International finance, Consumer finance

責任编辑、校对:王红莉

猜你喜欢

小康(2021年1期)2021-01-13

销售与市场·渠道版(2019年1期)2019-06-27

瞭望东方周刊(2018年8期)2018-03-08

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

消费电子(2016年12期)2017-01-19

瞭望东方周刊(2016年45期)2016-12-07

股市动态分析(2015年50期)2015-01-05

中外玩具制造(2013年12期)2014-05-05

中外玩具制造(2013年5期)2013-10-15