合规审计意见:一个逻辑框架

2017-03-16 15:45郑石桥李媛媛

商业会计 2017年2期

郑石桥+李媛媛

摘要:文章研究合规审计意见逻辑框架,包括审计意见类型、审计意见与审计取证模式、审计重要性、审计风险、审计期望差的关系。合规审计意见类型区分为合理保证审计意见、有限保证审计意见,二者还有具体类型;命题论证型取证模式支持发表合理保证审计意见,事实发现型取证模式支持发表有限保证审计意见;特定行为层级审计重要性影响项目层级审计意见,项目层级审计重要性影响单位层级审计意见;审计意见类型与审计风险相关,无法表示意见这种类型不存在审计意见,事实报告型审计意见不存在针对审计总体的审计风险,其他各种审计意见类型都存在审计风险;合规审计意见的审计期望差表现为保证程度不足或过度。

关键词:审计意见 审计结论 合规审计意见 合理保证意见 有限保证意见

一、引言

任何审计业务都需要将审计结果传递给利益相关者,审计意见就是审计师传递审计结果的方式。合规审计关注特定行为是否符合相关法律法规、规章制度及合约,审计意见就是相符程度的专家判断,没有审计意见,合规审计结果也就难以传递给利益相关者,进而也就难以为利益相关者提供决策相关信息,合规审计终极目标也难以达成。所以,从某种意义来说,合规审计意见是合规审计的核心构件之一。

尽管合规审计意见在合规审计中有重要地位,但是,现有相关研究文献却很少,少量文献涉及到合规审计意见与审计主题、审计取证模式、审计法律责任及审计期望差的关系。虽然围绕审计意见有很多的研究文献,这些研究对人们认知合规审计意见有一定的借鉴价值,然而,合规审计的审计主题是相关行为,其审计目标、审计重要性、审计风险、审计取证等诸多方面都有自己的特征,所以,合规审计意见更具有自己的个性,需要系统化的深入研究。本文拟从基础性视角来研究合规审计意见,提出一个合规审计意见的逻辑框架,涉及五个基本问题:合规审计意见类型,合规审计意见与合规审计取证模式的关系,合规审计意见与合规审计重要性的关系,合规审计意见与合规审计风险的关系,合规审计意见与合规审计期望差的关系。

二、文献综述

国内外关于民间审计意见的研究文献很多,研究主题涉及三个方面:一是审计意见影响因素(Jeter、Shaw,1995;Mutchler、Hopwood、McKeown,1997;Martin,2000;Reynolds、Francis,2001;Ireland,2003;廖义刚,2007;曹琼,2014);二是审计意见决策过程和预测(Dopuch、Holthausen、Leftwich,1987;Bell、Tabor,1991;Asare,1992;Rau、Moser,1999;Arnlodetal,2001;Tucker、Matsumura、Subramanyam,2003);三是审计意见信息含量及经济后果(Elliott,1982;Bailey,1982;Doddetal,1984;Mutcher,1985;Dopuch、Holthausen、Leftwich,1986;Fargher、Wilkins,1998;Willenborg、McKeown,2001;李增泉,1999;陈梅花,2001;李东平、黄德华、王振林,2001;杨臻黛,2007)。还有少量文献以民间审计为背景,研究审计重要性与审计意见的关系(李歆、邱瑾,2008;赵海侠,2010;蒋义宏,2005)、风险导向对审计意见的影响(蒋义宏,2005)。上述这些研究以民间审计机构从事的财务信息审计为背景,所谓的审计意见主要关于财务信息公允性的意见。

以政府审计和内部审计为背景直接研究审计意见的文献很少,现有的少量文献并没有区分审计意见和审计建议,主要研究如何实施审计意见或审计建议(孙宁,2001;马玉,2004;湯从华,2011;刘惠萍,2016)。

也有少量文献研究审计意见类型与审计法律责任的关系(郑石桥,2015)、审计意见类型与审计期望差的关系(郑石桥,2015)、审计意见类型与审计取证模式的关系(郑石桥,2015)、审计主题与审计意见类型的关系(郑石桥、张道潘,2016)。

上述这些文献对合规审计意见研究具有良好的借鉴价值,然而,未发现直接研究合规审计意见的文献,由于合规审计以特定行为作为审计主题,其审计意见有独特的一些个性,需要系统化的研究,本文拟研究其基础性的问题——合规审计意见的逻辑框架。

三、合规审计意见:逻辑框架

对于合规审计意见可以从不同的视角来研究,本文从基础性视角来研究,拟提出一个合规审计意见的逻辑框架,涉及五个基本问题。

(一)合规审计意见类型

合规审计的直接目标是寻找偏差行为,也就是判断相关行为与既定标准之间的相符程度,合规审计意见就是对相符程度的表述。从合规审计实施角度来说,合规审计可以区分为单位层级、项目层级和特定行为层级,这里的项目是独立运作,具有独立的法律法规、规章制度及合约的事项,很显然,单位层级分解为项目层级,而项目层级则分解为特定行为层级。从逻辑上来说,审计师可以就上述三个层级发表意见,但是,通常情况下,主要是对项目层级发表审计意见,有些情形下,也要求就单位层级发表审计意见。无论就何层级发表审计意见,我们将其发表意见的对象称为审计总体,这个总体是由许多具有共性属性的个体组成的,在许多情形下,合规审计只是对审计总体中的部分个体实施了审计,我们称其为审计样本。

一般来说,审计意见分为合理保证审计意见和有限保证审计意见两种类型,合规审计也是如此,合理保证审计意见是根据审计样本推断审计总体,是对审计总体的行为偏差状况发表审计意见;而有限保证审计意见只是报告审计发表,所以,实质上是报告了对审计样本的发现,并没有根据审计样本推断审计总体。无论是合理保证审计意见,还是有限保证审计意见,都有多种类型。下面,我们分别阐述。

1.合规审计意见:合理保证审计意见。由于合规审计总体的行为偏差程度不同,合理保证审计意见区分为无保留意见和非无保留意见,二者各自又有多种具体类型。

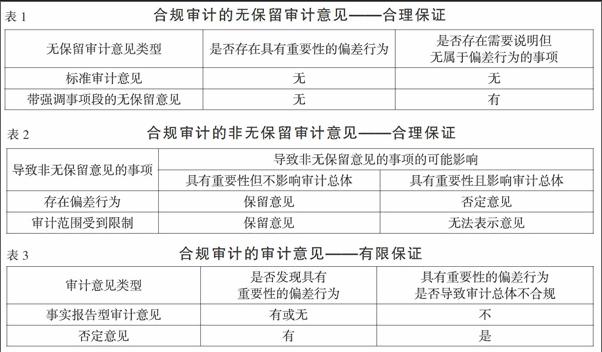

(1)无保留意见。无保留意见是指审计总体不存在具有重要性的行为偏差,审计总体的相关行为在所有重大方面都符合既定标准的要求(相关法律法规、规章制度及合约,下同),审计总体的相关行为整体上具有合规性。具体又区分为两种类型,一是标准意见,二是带强调事项段的无保留意见。

A.标准审计意见:审计师认为审计总体的相关行为在所有重大方面都符合既定标准的要求,审计总体的相关行为整体具有合规性,并且不存在需要强调的事项。

B.带强调事项段的无保留意见:审计师认为审计总体的相关行为在所有重大方面都符合既定标准的要求,审计总体的相关行为整体具有合规性,但是,存在需要强调的事项,以便于利益相关者更好地做出相关判断。例如,预算执行中,预算调整事项的说明;税务合规审计中,税收优惠政策的获取;采购合规审计中,救灾物资在特殊情形下的采购方式。

以上所述无保留意见的具体情形归纳如表1所示。

(2)非无保留意见。非无保留意见是无保留意见之外的审计意见类型,包括保留意见、否定意见和无法表示意见。

A.保留意见:保留意见有两种情形,一是审计师发表了具有重要性的偏差行为,但是,这种重要性并不影响审计总体的整体合规性,所以,对该具有重要性的偏差行为相关的特定项目持保留意见,但对审计总体持有肯定意见,认为审计总体在整体上具有合规性;二是审计师的审计范围受到限制,以至于无法获取充分、适当的审计证据,但是,这种审计范围并不影响对审计总体发表的合规性形成结论,所以,对受到审计范围限制的特定项目不发表意见,但对审计总体发表肯定意见,认为审计总体在整体上具有合规性。

B.否定意見:审计师发现了具有重要性的偏差行为,并且这种偏差行为影响审计总体在整体上的合规性,所以,审计师发表否定意见,认为审计总体在整体上不具有合规性。

C.无法表示意见:审计师的审计范围受到限制,以至于无法获取充分、适当的审计证据,并且,这种审计范围限制所导致的审计证据缺乏影响对审计总体在整体上是否合规的判断,所以,审计师无法对审计总体在整体上是否合规发表意见。

以上所述非无保留意见的具体情形归纳如表2所示。

2.合规审计意见:有限保证审计意见。在有限保证意见下,审计师只是报告其审计发现,一般不根据已经审计的样本来推断审计总体状况,所以,我们将这种审计意见称为事实报告型审计意见,这是有限保证意见的主要情形。然而,现实世界是复杂的,如果根据已经审计的样本所发现的偏差行为就足以认定审计总体整体上不具有合规性,则审计师在报告这种发现的同时,还应该对审计总体发表否定性意见。这种否定意见并不存在根据审计样本推断审计总体状况,但是,样本的状况足以对总体发表否定意见。总体来说,有限保证审计意见的有两种情形,一是事实报告型审计意见,二是否定意见,归纳起来如表3所示。

(二)合规审计意见与合规审计取证模式的关系

无论何种审计业务类型,审计意见都需要审计证据来支持,审计证据的证据力不同,审计意见的保证程度也就不同,所以,审计取证模式是审计意见类型的基础,合规审计也不例外。一般来说,合规审计取证模式有两种类型,一是命题论证型取证模式,二是事实发现型取证模式,不同类型的取证模式支持发表不同类型的审计意见,一般来说,命题论证型取证模式支持发表合理保证审计意见,而事实发现型取证模式支持发表有限保证审计意见。下面,我们来具体分析。

采用命题论证型取证模式来实施合规审计,其直接目标是以合理保证找出具有重要性的偏差行为,为此,命题论证型取证模式需要将一定审计主题的合规审计目标分解为一些具体审计目标,如果将审计目标作为大命题,则分解出来具体审计目标就是小命题,命题论证型取证模式将大命题分解为小命题,这种分解具有周延性,小命题集合起来就组成大命题,所以,通过对各个小命题的证明就能证明大命题,这种审计取证模式有两个逻辑过程,一是命题分解,这是从大命题到小命题,二是命题论证,这是从小命题到大命题,在这种取证模式下,由于小命题是大命题的分解,并且具有周延性,如果审计抽样方法恰当,可以根据审计样本的审计结果来推断审计总体状况,当然,这个论证过程可能较为复杂,需要较大的职业判断,多数情形下,分解出来的众多小命题的证明结果并不一致,有的经过证明得到肯定性结论,而有的小命题经过证明得到否定性结论,这种情形下,如果根据小命题的证明结果来形成大命题的结论,需要应用审计重要性,得到否定性结论的小命题如果对审计总体不具有重要性,则大命题就得到肯定性结论,否则就可能得到否定性结论。总体来说,由于这种取证模式对于大命题分解出来的各个小命题都提供了审计证据,可以根据小命题的证明结果来推断大命题的状况,所以,这种取证模式支持发表合理保证审计意见。

采用事实发现型取证模式来实施合规审计,其直接目标也是寻找具有重要性的偏差行为,但是,对于客观存在且具有重要性的偏差行为究竟能找出多少,并没有一定的保证程度。在这种审计目标下,并不存在一个将一定审计主题的审计目标进行分解的过程,即使围绕审计目标提出一些需要关注的具体命题,这些具体命题的集合也不能形成具有该审计主题的审计目标,也就是说,即使存在命题分解,这种分解也不具有周延性。事实发现型取证模式不一定有命题分解和命题论证两个逻辑过程,一般情况下,可能会围绕审计目标提出一些需要关注的具体命题,但是,这些具体命题不具有周延性,这个具体命题集合起来不能组成审计目标,正是因为如此,围绕这些具体命题获取证据之后,根据这个具体合理的证明情况,并不能推断审计总体的状况,所以,这种情形下,即使存在命题分解和命题论证两个逻辑,也无法对审计总体发表意见;另外一种情形下,根本就没有命题分解,只是将审计目标作为大方向,围绕这个方向来进行数据分析及其他审计程序,这种情形下获取的审计证据,当然就更无法对审计总体状况做出判断。所以,总体来说,在事实发现型取证模式下,无法根据获取的审计证据对审计总体状况做出推断,从而也就无法对审计总体发表意见,所以,只能报告审计发现——这就是有限保证审计意见。当然,本文前面已经提到,如果仅就已经发现的偏差行为就足以决定审计总体在整体上不具有合规性,在采用事实发现型取证模式下,也可能对审计总体在整体上发表否定性审计意见,这并不意味着根据审计样本推断审计总体了,而是审计样本存在的偏差行为是如此之严重,不用考虑其他未发现或推断的偏差行为,就足以对审计总体发表否定性意见了。

(三)合规审计意见与合规审计重要性的关系

本文前面提到,从合规审计实施角度来说,合规审计可以区分为单位层级、项目层级和特定行为层级,相应地,合规审计重要性也分为单位层级审计重要性、项目层级审计重要性和特定行为层级审计重要性,一般来说,审计师只在单位层级和项目层级发表合规审计意见,不同层级的审计重要性对审计意见决策的影响不同,同时,不同审计取证模式下,审计重要性的应用也不同。

1.合规审计意见与合规审计重要性的关系——基于命题论证型取证模式。一个被审计单位可能存在多个项目,每个项目都可以分解为一些特定行为,一般来说,审计师需要在项目层级和单位层级发表审计意见,所以,审计意见与审计重要性的关系也会体现在这两个层级。

就项目层级来说,如果特定行为层级没有发现具有重要性的偏差行为,项目层级发表标准审计意见,如果存在需要说明的特定事项(这些特定事项并不是偏差行为),则发表带强调事项段的无保留意见;如果特定行为层级发现具有重要性的偏差行为,但是,这种偏差行为并不影响项目层级作为一个整体的合规性,则发表保留意见,项目层级整体是合规的,但是该特定行为不合规;如果特定行为层级发现具有重要性的偏差行为,并且该偏差行为影响项目层级作为一个整体的合规性,则发表否定意见,项目层级整体不合规。

就单位层级来说,如果一个单位有多个项目,某项目层级是否定意见,如果该项目对该单位整体合规性不具有重要性,则发表保留意见,该单位层级整体是合规的,但是该項目不合规;如果一个单位有多个项目,某项目层级是否定意见,并且该项目对该单位整体合规性具有重要性,则发表否定意见,该单位层级整体不合规。

2.合规审计意见与合规审计重要性的关系——基于事实发现型取证模式。即使采用事实发现型取证模式,审计重要性也具有价值,一是确定审计策略和选择审计重点时,可以参考审计重要性;二是报告审计发现的偏差行为时,一般来说,主要报告具有重要性的偏差行为,这些应用都与审计意见类型无关。然而,本文前面已经提到,如果根据已经审计的样本所发现的偏差行为就足以认定审计总体整体上不具有合规性,则审计师在报告这种发现的同时,还应该对审计总体发表否定性意见,所以,在事实发现型取证模式下,审计师需要判断已经发现的偏差行为是否对审计总体具有重要性,如果不具有重要性,则仅报告审计发现,并不对审计总体发表意见,如果具有重要性,则对审计总体发表否定意见。

(四)合规审计意见与合规审计风险的关系

合规审计风险包括审计失败风险、审计舞弊风险、未审计风险、屡审屡犯风险,审计舞弊风险是一种特殊的审计失败风险,而未审计风险、屡审屡犯风险与审计意见关联不大,这里仅讨论合规审计意见与审计失败风险的关系。尽管合规审计的审计失败风险在本质上是未能发表具有客观重要性的行为偏差,但是,其形式上类似于财务信息审计的不当意见论,是发表了错误的审计意见,出现了审计失败,就合规审计来说,审计失败有三种情形,一是对样本的审计失败,未能发现样本中具有重要性的偏差行为;二是根据样本推断总体失败,未能根据样本正确地推断总体存在重要性偏差行为,从而未能对总体发表否定性意见;三是审计定性失败,未能对发现的偏差行为正确地定性,从而出现定性不当。在不同的审计取证模式下进而在不同的审计意见类型下,上述审计失败能否发生的情形不同,具体来说,基本情况如表4所示。

(五)合规审计意见与合规审计期望差的关系

合规审计期望差是合规审计准则的规定进而审计师的行为,与利益相关者的期望存在的差距,从具体表现来说,是审计师的审计行为与利益相关者的期望存在差距,但是,审计师的这种行为是根据审计准则来实施的,所以,并不是审计师未能遵守审计准则而产生的审计失败。合规审计期望差可能出现在多个方面,例如,对于合规审计目标,利益相关者可能既要关注相关行为的合规性,可能还希望关注相关行为的合理性,而审计准则基于可操作性的考虑,主要关注相关行为的合规性,并未将相关行为合理性作为审计目标,显然就会出现审计期望差。就合规审计意见来说,审计期望差主要出现在保证程度方面,也就是审计准则规定的审计意见保证程度与利益相关者期望的保证程度不一致,高于或低于利益相关者期望的保证程度,出现保证程度不足或保证程度过度。具体来说,合规审计意见保证程度差异如表5所示。

表5显示,合规审计意见相关的期望差有两种情形,第一,审计准则规定的是有限保证,而利益相关期望的是合理保证,出现保证程度不足,现实生活中,许多不对总体发表意见的合规审计都属于这种情形,这可能有两方面的原因,一是审计技术不支持,二是审计准则制定者并未清楚利益相关者的需求;第二,审计准则规定的是合理保证,而利益相关者需要的是有限保证,出现保证程度过度,这可能浪费了审计资源。

四、结论和启示

合规审计意见是合规审计的核心构件之一,本文从基础性视角来研究合规审计意见,提出一个合规审计意见的逻辑框架,涉及五个基本问题:合规审计意见类型,合规审计意见与合规审计取证模式的关系,合规审计意见与合规审计重要性的关系,合规审计意见与合规审计风险的关系,合规审计意见与合规审计期望差的关系。

合规审计意见类型区分为合理保证审计意见、有限保证审计意见,合理保证审计意见又分为标准审计意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见五种类型,有限保证审计意见又区分为事实报告型审计意见、否定意见;命题论证型取证模式支持发表合理保证审计意见,事实发现型取证模式支持发表有限保证审计意见;特定行为层级审计重要性影响项目层级审计意见,项目层级审计重要性影响单位层级审计意见;审计意见类型与审计风险相关,无法表示意见这种类型不存在审计意见,事实报告型审计意见不存在针对审计总体的审计风险,其他各种审计意见类型都存在审计风险;合规审计意见的审计期望差表现为保证程度不足或过度。

合規审计由于其审计主题不同,其审计核心要件方面有其个性,忽视这些个性的存在,将导致合规审计效率效果存在问题。不少的审计机构在合规审计实务中并未意识到合规审计的个性,因而,这些机构开展的合规审计实务存在较大的改进空间,本文提出的合规审计意见逻辑框架为这种改进提供了理论基础。

参考文献:

[1]Asare S K.The auditor going concern decision:interaction of task variables and the sequential processing of evidence[J].The Accounting Review,1992,2(67):379-393.

[2]Arnlod V,Collier P A,Leech S A,Sutton S G.The impact of political pressure on novice decision makers:are auditors qualified to make going concern judgements[J].Critical Perspectives on Accounting,2001,(12):323-338.

[3]Bell T B,Tabor R H.Empirical analysis of audit uncertainty qualifications[J].Journal of Accounting Research,1991,2(29):350-370.

[4]Bailey W.An appraisal of research designs used to investigate the information content of audit reports[J].The Accounting Review,1982,1(57):141-146.

[5]Dopuch N,Holthausen R W,Leftwich R W.Abnormal stock returns associated with media disclosure of subject to qualified audit opinion[J].Journal of Accounting and Economics,1986,(8):93-117.

[6]Dodd P N,Donuch R,Holthausen R Leftwich .Qualified audit opinions and stock prices,information content,announcement dates,and concurrent disclosure[J].Journal of Accounting and Economics,1984,(6):3-38.

[7]Dopuch N,Holthausen R,Leftwich R.Prdiction audit qualifications with financial and market variables[J].The Accounting Review,1987,(7):431-454.

[8]Firth M.Qualified audit reports:their impact on investment decision[J].The Accounting Review,1978,3(53):642-650.

[9]Fargher N L,Wilkins M S.Evidence on risk changes around audit qualification and qualification withdrawal announcements[J].Journal of Business Finance & Accounting,1998,25 (7):829-847.

[10]Jeter D C,Shaw P E.Solicitation and reporting decision[J].The Accounting Review,1995,2(70):293-315.

[11]Mutcher J F.A multivariate analysis of the auditor going-concern opinion decision[J].Journal of Accounting Research,1985,2(23):668-682.

[12]Martin R D.Going-concern Uncertainty Disclosures and Conditions:A Comparison of French, German,and U.S.Practices[J].Journal of Int

ernational Accounting, Auditing & Taxation,2000,9(2):137-158.

[13]Mutchler J F,Hopwood W,McKeown J M.The influence of contrary information and mitigating factors on audit opinion decision onbankrupt companies[J].Journal of Accounting Research,1997,2(35):295-310.

[14]Reynolds J K,Francis J R.Does size matter? The influence of large clients in office-level auditor reporting decision[J].Journal of Accounting and Economics,2001,(30):375-400.

[15]Rau S E,Moser D V.Does performing other audit task affect going concern judgment[J].The Accounting Review,1999,4(74):493-508.

[16]Tucker R R,Matsumura E M,Subramanyam K R.Going-concern judgments:An experimental test of the self-fulfilling prophecy and forecast accuracy[J].Journal of Accounting and Public Policy,2003,(22):401-432.

[17]Willenborg M,McKeown J C.Going concern initial public offerings[J].Journal of Accounting and Economics,2001,(30):279-313.

[18]廖义刚.持续经营不确定性审计意见的动因及决策有用性——来自中国证券市场的经验证据[D].厦门大学博士学位论文,2007.

[19]曹琼.会计盈余二维真实性、审计意见与投资效率[D].中国矿业大学博士学位论文,2014.

[20]李增泉.实证分析:审计意见的信息含量[J].会计研究,1999,(8):16-22.

[21]陈梅花.审计意见信息含量研究——来自中国证券市场的实证证据[D].上海财经大学博士学位论文,2001.

[22]李东平,黄德华,王振林.“不清洁”审计意见、盈余管理与会计师事务所变更[J].会计研究,2001,(6):51-57.

[23]杨臻黛.审计意见的决策有用性:基于银行信贷决策视角的研究[D].复旦大学博士学位论文,2007.

[24]孙宁.依法落实审计意见 维护审计的权威性和严肃性[J].审计理论与实践,2001,(6).

[25]马玉.教育系统内部审计应重视审计意见的跟踪督办[J].四川大学学报(哲学社会科学版),2004,(S1).

[26]汤从华.必须重视提升审计报告中审计意见和建议的质量[J].审计月刊,2011,(1).

[27]刘惠萍.强化审计意见的刚性落实[J].经营管理者,2016,(3).

[28]郑石桥.审计目标、审计意见和审计法律责任:基于审计主题[J].会计之友,2015,(4):124-127.

[29]郑石桥.审计目标、审计意见和审计期望差距:基于审计主题[J].会计之友,2015,(5):126-130.

[30]鄭石桥.审计主题、审计取证模式和审计意见[J].会计之友,2015,(6):125-133.

[31]郑石桥,张道潘.行为审计取证模式论:行为主题、取证模式和审计意见类型[J].会计之友,2016,(13):119-124.