董事会人力资本、领导权结构与技术创新能力

2017-03-17 10:13李小青李婷吕靓欣

会计之友 2017年5期

李小青++李婷++吕靓欣

【摘 要】 经济发展新常态背景下,创新成为破解体制弊端、结构性矛盾和引领经济发展的第一动力。以2011—2014年我国创业板高科技企业为研究对象,运用WLS多元回归技术,深入探究了董事会人力资本和技术创新能力的关系,并考察了董事会领导权结构对二者关系的调节作用。结果表明:董事会人力资本是技术创新能力的助推剂,领导权结构调节了这种关系。在企业的初创期,由董事长兼任CEO的集中型领导有利于强化董事会人力资本对技术创新能力的正向影响。文章对我国科技创业董事会人力资本与技术创新能力关系的研究成果起到了丰富的作用,为创新驱动背景下科技创业企业优化董事会成员配置、促进企业创新能力持续提升提供实践支持。

【关键词】 董事会人力资本; 技术创新能力; 领导权结构

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2017)05-0042-05

引 言

随着制造业全球化向创新全球化的转变,以创新驱动为引擎,大力促进创业创新,打造一批具有核心竞争力的创新型领军企业,成为经济新常态背景下实施供给侧改革的新逻辑。科技创业企业作为原始创新和集成创新的主体,培育动态技术创新能力,成为促进其竞争优势获取和延续的源泉和动力。然而我国科技创业企业面临规模小、资源不足等问题。董事会作为公司与外部环境之间的桥梁和纽带,凭借其拥有的董事会资本,有利于获取关键信息和有价值的资源,无疑会对企业技术创新能力产生重要影响。

关于董事会资本与技术创新关系的研究,国内外文献多从资源基础观和人力资本理论出发,考察董事会资本对企业R&D投入的直接影响,目前尚未达成一致性结论。大部分学者研究发现,董事会资本能够促进企业R&D投入和创新绩效的增加[1-3];但也有学者认为两者之间并不存在显著的相关关系[4-5];甚至还有学者認为,董事会资本可能会成为企业技术创新的阻碍[6]。之所以出现上述结论迥异的局面,原因在于资源基础观的相对静态观点,对技术创新能力如何形成和发展还没有更科学和深入的解释。研发投入仅仅是创新活动的一个开端,而且创新活动本身的风险和不确定性较高,因此用R&D投入来代表技术创新能力,一定程度上忽视了技术创新的动态演化特征。

在供给侧改革背景下,优化创新资源配置,成为驱动科技创业企业创新能力提升的关键环节。董事会作为企业战略决策资本的重要来源,其拥有的人力资本对技术创新能力会产生怎样的影响?董事会领导权结构是否会对二者之间的关系产生作用?这一问题已有研究并不能提供明晰的答案。而经济新常态阶段“大众创业、万众创新”的现实背景,为深入解读中国情境下董事会对技术创新能力的影响提供了现实的“实验场景”。鉴于此,本文在搜集我国创业板上市公司2011—2014年相关数据的基础上,实证考察董事会人力资本对企业技术创新能力的影响以及领导权结构在其中发挥的调节作用。

一、理论分析与研究假设

根据资源依赖理论[7],作为外部环境和公司沟通传导机制的董事会,可以通过多种渠道获取战略性的有效信息,利用团队效应做出科学决策,帮助企业做好公关工作,维持企业高管层和其他股东的良好沟通,组织新产品和新技术的发起和推广等。董事会资本是董事会发挥助推作用的前提和保障。董事会资本的欠缺,会相应地削弱董事会的监督和战略参与能力。董事会人力资本是董事会成员的知识、技能和能力的组合[8],是影响企业技术创新能力提升的关键因素。已有研究表明,个体年龄和受教育程度是决定其人力资本高低的重要因素,因此本文主要研究董事会成员年龄结构和教育水平对企业技术创新能力的影响。

(一)董事会人力资本与技术创新能力

年龄是影响个体认知模式的重要因素,不同年龄的人看问题的心态和角度并不相同。已有研究表明,个体的年龄越大,越倾向于规避风险,在面临创新决策时越谨慎。年轻的个体虽然受社会阅历所限,思考问题可能不全面,但他们往往敢于挑战权威,打破思维定势,推陈出新。随着年龄的增大,相对成熟的董事成员工作嵌入程度不断深入,将大部分的非结构化问题转化为日常的结构化问题,出于本能反应,更倾向于用自己以前不断积累的知识、经验和社会资源解决问题,能够为企业提供创新活动所需要的财务和社会资源,更好地评估创新决策可能面临的优势、劣势、机会、威胁,以降低创新活动所面临的风险,减少企业经营的波动性。孙海法等[9]研究证实,随着董事会成员年龄的增加,公司的经营业绩越不易波动。然而,这种规避风险的态度并没有充分考虑时过境迁的因素。而年轻的董事会成员学习和创新能力均较强,更加善于抓住机会、迎接挑战,为企业创造性思维的形成提供了有利条件。

受教育水平能够反映出个体的个性特征、认知方式和价值观念。创业企业所处环境的竞争激烈性和高风险性,对决策者的认知能力、反应能力和信息加工能力提出了更高的要求。Wally and Baum研究发现,具有高层次教育背景的群体不论是信息加工能力,还是环境的适应性和创新性都更胜一筹。认知同化理论认为:学生能否习得新信息,主要取决于他们认知结构中已有的有关观念。只有新的信息或者新的知识与信息接收者产生重合的“节点”,才能相互关联形成一条线,多条相关联的线再形成知识或者信息面,最后成为接收者信息系统的一部分。这样,信息才真正实现了深加工,接收者也能更加容易地解读出信息背后的深层含义,识别创新的契机。受教育水平较高的董事会成员已有的知识较为丰富,在创新决策过程中,面对复杂多样的信息时就能更快捷地建立认知“节点”,在脑海中形成拓扑特点的认知结构。同时,具有高学历的董事对外部的创新信息感知更敏锐,更加有可能抓住稍纵即逝的创新机会。因此,本文提出假设。

H1:在其他条件相同的情况下,董事会人力资本与技术创新能力正相关。

H1a:在其他条件相同的情况下,董事会中青壮年董事越多,技术创新能力越强。

H1b:在其他条件相同的情况下,董事会中高学历董事越多,技术创新能力越强。

(二)领导权结构、董事会人力资本与技术创新能力

在同一家公司中,董事长和CEO由同一人兼任的领导权力配置方式被称为集中型领导权结构。委托代理理论指出,股东和现代公司的管理层之间是委托代理的关系,在所有权和经营权两权分离的同时,代理问题也应运而生。对管理层实施有效的监管可以缓解这一问题。现有研究认为,董事会领导权结构是影响董事会监督有效性的重要因素[11],董事长和CEO两职分离,有利于增强董事会的独立性,降低代理成本。现代管家理论却对代理理论所谓的机会主义等代理风险提出了质疑,认为经营者出于自身名誉、尊严和职业发展及自身价值实现的追求,愿意做好股东的“管家”[12]。

企业在初创时期抗风险能力相对较差,随时存在被市场淘汰的危机,经理人一旦进行了所谓的逆向选择行为,不但容易被很快发现,而且还要付出牺牲个人前程的代价,因此,这一时期,经理人是不具备“偷懒”的资本和条件的。相反,此时的经理人迫切需要在工作上小有成就,打造自身的行业名誉,铺就职业发展的道路。再加上,与公司“唇齿相依”的经理人,要想获得薪资的提升,甚至取得公司股权,也要依靠公司业绩的良好表现。因此,不管是从成本收益角度,还是从激励需求角度来看,理性的经理人会选择成为公司的“管家”。雇佣关系或者委托代理关系,不仅可以演变成监督制约关系,也可以培养成合作共赢的关系。对处于初创期的高科技企业而言,组织外部环境具有高度的不确定性,组织内部的治理相对不完善。由董事长兼任CEO,有利于整合执行董事和非执行董事群体的战略决策资本[13],提高创新决策的效率和效果。此外,集中的领导权结构有利于提高科技创业企业对外部环境的反应速度。如Dalton et al.研究发现,在新创企业中,75%的企业采用二元性的领导权结构,由董事长兼任CEO,能够向外界展示強有力的领导层,有利于促进企业绩效的提升[14-15]。因此,本文认为,对于科技创业企业而言,由董事长兼任CEO能够对董事会人力资本与技术创新能力之间的关系产生的积极影响,并提出假设。

H2:在其他条件相同的情况下,董事长兼任CEO正向调节了董事会人力资本和企业技术创新能力之间的关系。

H2a:在其他条件相同的情况下,董事长兼任CEO正向调节了董事会成员年龄结构和企业技术创新能力之间的关系。

H2b:在其他条件相同的情况下,董事长兼任CEO正向调节了董事会成员教育水平和企业技术创新能力之间的关系。

二、实证研究设计

(一)样本选择和数据来源

本文以2011—2014年我国创业板上市公司为研究对象,探究董事会人力资本和领导权结构对技术创新能力的影响。之所以选择创业板上市公司,是由于处于初创期的科技创业企业创新特征明显;同时新创企业资源相对缺乏,董事会资本对企业科技创新活动的影响更加突出。为了保证研究的效度,对初始样本进行了以下处理:(1)剔除了创业板上市公司中的非高科技企业;(2)剔除了信息披露不全的样本;(3)剔除了被ST和PT的公司。经过上述筛选,最终得到172家公司,共计688个公司年的样本观测值。

样本公司R&D支出数据从上市公司年报中“近三年公司研发支出”科目获取,技术人员的相关数据从年报中 “员工情况”栏目获取,专利和发明申请量从万方数据知识服务平台获取,无形资产占比和无形资产增长率通过国泰安数据中心“中国上市公司财务报表数据库”获取。董事会人力资本数据从年报中的“管理人员情况”栏目获取,并进行了筛选整理。领导权结构和控制变量来源于CSMAR数据库。为了尽量避免手工搜集和计算数据时出现非系统偏差,本文对数据的获取过程进行了三角验证。

(二)变量设计和测量

1.因变量

本研究的因变量为技术创新能力。技术创新能力(TIDC)是指在企业发展的过程中,顺应环境变换,主动进行创新研发活动,并能将科研成果有效地转化成商业价值的能力[16]。前期的研究多以R&D支出衡量技术创新能力,而单一指标并不能充分诠释技术创新能力的真正含义。本文借鉴徐宁和徐向艺[17],选取研发投入强度、技术人员强度、专利和发明申请总量(包括发明专利和实用新型)、开发支出占比、无形资产增量、无形资产占比6个指标对技术创新能力进行测度。接下来对上述指标采用因子分析法,得到技术创新能力指标。首先,进行适用性检验,结果表明,Bartlett球形度检验统计值为461.862,通过了显著性检验;同时KMO值>0.5,因此原始变量适合做因子分析,最终因子对技术创新能力指标的累计解释达到68.76%。其次,得到了3个均具有命名解释性的因子,根据每个因子的主要构成指标,将F1、F2、F3分别命名为技术创新投入能力、技术创新转化能力和技术创新产出能力,具体如表1所示。

在此基础上,以三个因子(即技术创新投入、转化和产出能力)的方差贡献率为权重(详见表1),采用因子加权得分的方法,得到了技术创新能力这一综合指标。具体如式(1)所示。

TIDC=0.16744TIOC+0.21978TIIC+0.3096TITC (1)

上式中,TIDC代表技术创新能力,TIOC代表技术创新产出能力,TIIC代表技术创新投入能力,TITC代表技术创新转化能力。

2.自变量

自变量为董事会人力资本,用高学历成员(硕士和博士)占比和青壮年董事占比两个指标进行衡量。其中,董事会高学历成员占比(ED)本文借鉴已有研究,用分类变量来测量(1为中专及中专以下,2为大专,3为本科,4为硕士,5为博士),其计算方法为:董事会中拥有硕士及博士学历的人数除以董事会总人数。对于青壮年董事占比的测量,根据世界卫生组织的定义,本文把处于20—45岁之间确定为青壮年,此时人的身体发展达到顶峰,精力充沛、思维灵敏,故采用20—45岁的董事会成员占比来进行测量。

3.控制变量

引入财务杠杆、董事会会议次数、董事会规模和独立董事规模四个控制变量,具体变量设计和测量见表2。

三、实证回归结果与分析

(一)变量的描述性统计和相关性分析

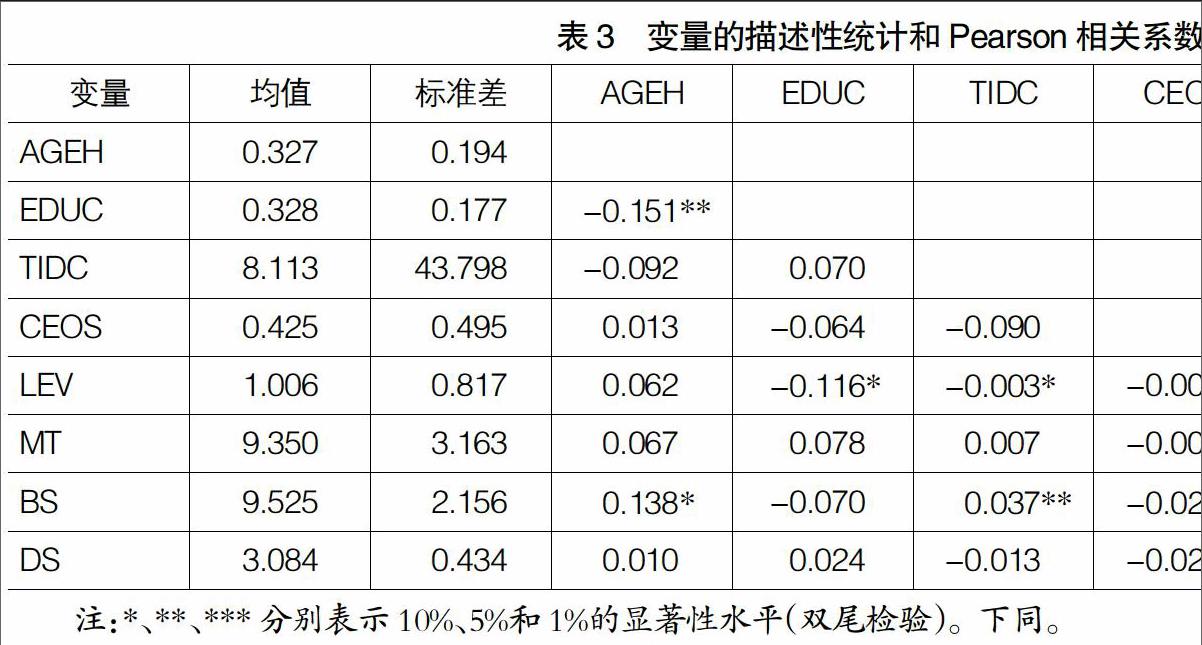

本文所有变量的描述性统计结果和Pearson相关系数矩阵详见表3。结果显示,本研究选取的自变量之间自相关性总体上很低,存在多重共线性问题可能性较小,比较适合做接下来的回归分析。从表3可以看出,样本公司技术创新能力的标准差为43.798,说明我国创业板上市公司之间技术创新能力存在巨大差异。

(二)多元回归结果及讨论

1.WLS多元回归结果

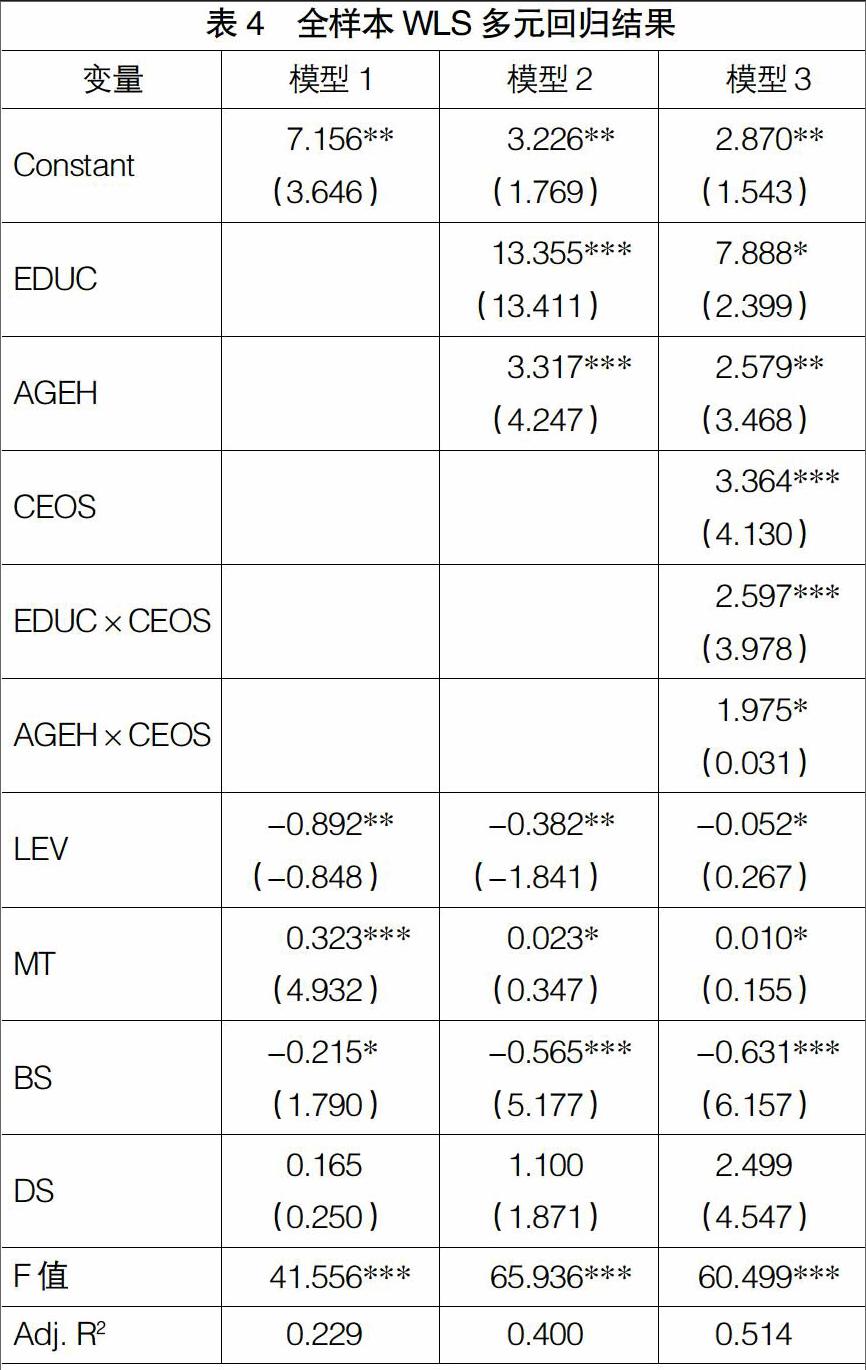

由于主要研究变量之间存在异方差性,因此本文采用加权最小二乘法(WLS)进行了实证检验。3个模型层级回归结果详见表4。模型1反映控制变量与技术创新能力之间的关系,模型2考察董事会人力资本变量对技术创新能力的影响,模型3测度了自变量和调节变量对因变量的联合影响。结果显示,3个模型的F值均在0.001的水平上显著,说明本文选择的模型是有效的。

从模型1到模型3的拟合优度逐渐增加,模型3的调整R方达到了51.40%,说明本文构建的模型就有较好的解释力度。模型3回归结果表明,青壮年董事占比与技术创新能力显著正相关(β1=2.579,P<0.01),所以H1a得到本研究数据的支持;董事会中高学历成员占比与技术创新能力显著正相关(β2=7.888,P<0.05),所以H1b得到本研究数据的支持;董事会领导权结构与技术创新能力显著正相关(β3=3.364,P<0.001),董事会成员年龄结构与领导权结构的交互项与技术创新能力显著正相关(β4=1.975,P<0.05),董事会中高学历成员占比与领导权结构的交互项与技术创新能力显著正相关(β5=2.597,P<0.001),所以,H2a、H2b得到本研究数据的支持。

2.對主效应回归结果的讨论

模型3的回归结果说明,董事会人力资本是技术创新能力的一个促进因素,董事会成员总体教育水平越高、青壮年董事越多,越有利于企业的技术创新能力的提升,H1得到支持。根据人力资本理论,具有高学历的管理者具有良好的信息处理能力,视野更为宽广,通常能够提出创新性的解决方案[18]。考虑到人们对风险偏好在不同的年龄时期表现不同,在制定风险导向的企业发展战略和方案选择时,年长的管理者基本已经完成自我实现的需要,工作嵌入度较高,喜欢维持现状,学习新知识或者新信息过程较慢,对环境的变换反应不敏感,更喜欢躺在过去经验的“温床”上,对现在的状况做出判断。相反,年轻的管理者志向远大,不惧怕挑战权威,敢于为自己的新奇想法发声,能够有力地支持创新性的战略改革的酝酿[19]。高学历且年轻的董事会成员思维活跃,思路开阔,更加愿意尝试新鲜事物,打破传统,从事高风险,高收益的创新活动。因此,这类成员所占比例越高,企业技术创新能力提升的潜力越大。

3.对调节效应回归结果的讨论

模型3的回归结果表明,董事会领导权结构对董事会人力资本与技术创新能力之间的关系具有显著的正向调节作用,所以H2得到支持。对于处于创业阶段的高科技企业而言,由于资源较为贫乏,公司内部的决策机制尚未成熟,由董事长兼任CEO,有利于减少企业内部的治理成本与决策成本,确保了命令的统一性和时效性;创业阶段集中的领导权模式,有利于企业与外部环境之间建立迅速反应机制,充分利用市场机遇、规避威胁。此外对于新创企业而言,董事长同时担任CEO,使董事会和高管能够互动合作,优化创新决策质量。和处于成熟期的大企业不同,由于市场竞争环境激烈、初创企业市场地位尚不牢固,企业随时面临被淘汰的风险,整个高管团队(包括董事会)把主要精力放在解决生存和成长问题上,这也间接分散了道德风险和逆向选择等治理问题出现的几率。

四、研究结论与启示

为了从决策资源配置视角探究企业技术创新能力的提升路径,本文以2011—2014年间我国创业板上市公司为研究对象,依据资源依赖理论、现代管家理论和创新理论,探究了董事会人力资本和企业技术创新能力的关系,以及领导权结构对二者关系的调节作用。实证结果表明,董事会人力资本是技术创新能力的“助推剂”,由董事长兼任CEO的集中型领导权结构有利于强化二者之间的正相关关系。

上述研究结论对我国新创企业的管理启示有:

1.在董事会成员选任方面:由于人力资本是指存在于个体之中的知识、技能和体力(健康状况)等因素的总和,为促进企业技术创新能力的提升,企业应优先选任具有较高学历水平、年富力强的人员进入董事会。因为具备这些特征的董事会成员,具有较高水平的学习能力、创造能力和信息处理能力,能够更好地识别外部环境中蕴含的机会和威胁,对创新投入、产出和转化各环节面临的问题能够提供更多新颖的解决方案,对技术创新活动面临的风险持更加包容的态度,这些特征有利于科技创业企业技术创新能力的发展。

2.在领导权结构方面:资源、能力和制度的优化配置,再加上学习和创新是培育企业核心竞争力的重要法宝。处于初创期的高科技企业资源、能力相对欠缺,内部制度建设环境尚不成熟,对外部环境的认知还不够完整和深入;在这样的情境下,集董事长和CEO两职于一身的企业领导人,能更好地整合和配置高管层现有的资源,适应环境的不确定性,达到提高创新决策效率的效果。

本文的贡献主要有以下两点:第一,突破基于研发投入单一指标对技术创新能力进行衡量的视域局限,综合考虑技术创新投入、技术创新产出、技术创新转化的演化过程,对科技创业技术创新能力进行测度,增强了对技术创新能力的解释效力。第二,基于多理论视角,深入考察了董事会人力资本和领导权结构对技术创新能力的联合影响,通过实证研究认为新创科技型企业在初期发展阶段应当加强董事会人力资本与领导权结构的集中设置,集中企业现有资源,优化企业董事会认知模式,为企业创新能力的提升积蓄能量。这一研究成果有利于弥补当前对新创企业研究缺少理论基础的不足,为后续科技创业企业创新能力研究提供参考和借鉴。●

【参考文献】

[1] MILLER R E, BLAIR P D. Input-output analysis:foundations and extensions[M]. Cambridge University Press,2009.

[2] DALZIEL T,et al. An integrated agency-resource dependence view of the influence of directors' human and relational capital on firms' R&D spending[J]. Journal of Management Studies,2011,48(6):1217-1242.

[3] 周建,李小青.董事会认知异质性对企业创新战略影响的实证研究[J]. 管理科学,2013,25(6):1-12.

[4] 何强,陈松. 董事会学历分布与R&D投入:基于制造业上市公司的实证研究[J]. 软科学,2011,25(2):121-126.

[5] CHEN H L,et al. CEO power and R&D investment in electronics firms [J].Corporate Governance:An International Review,2014,22(5):422-436.

[6] DAKHLI M,et al. Human capital,social capital,and innovation:a multi-country study[J]. Entrepreneurship & regional development,2004,16(2):107-128.

[7] PFEFFER J,SALANCIK G. The External Control of Organizations:A Resource Dependence Perspective[M]. New York:Harper & Row,1978.

[8] HILLMAN A J,DALZIEL T. Boards of directors and firm performance:Integrating agency and resource dependence perspectives[J]. Academy of Management Review,2003,28(3):383-396.

[9] 孫海法,姚振华,严茂胜. 高管团队人口统计特征对纺织和信息技术公司经营绩效的影响[J].南开管理评论,2006(9):61-67.

[10] WALLY S,BAUM J R. Personal and structural determinants of the pace of strategic decision making[J].Academy of Management Journal,1994,37(4):932-956.

[11] JOHNSON J L,et al. Board Of directors:A review and research agenda[J]. Journal of Management,1996,22(3):409-438.

[12] DALTON D R,et al. Meta-analytic reviews of board composition,leadership structure,and financial performance[J].Strategic Management Journal,1998,19(3):269-290.

[13] RECHNER P L,DALTON D R. The impact of CEO as board chairperson on corporate performance:evidence vs. rhetoric[J]. The Academy of Management Executive,1989,3(2):141-143.

[14] DALTON D R, KESNER I F. Composition and CEO duality in boards of directors:An international perspective[J]. Journal of International Business Studies,1987,18(3):33-42.

[15] DALTON C M, DALTON D R. In defense of the individual:the CEO as board chairperson[J].Journal of Business Strategy,2005,26(6):8-9.

[16] 徐宁,徐鹏,吴创.技术创新动态能力建构及其价值创造效应——来自中小上市公司的经验证据[J].科学学与科学技术管理,2014(8):125-134.

[17]徐宁,徐向艺.控制权激励双重性与技术创新动态能力——基于高科技上市公司面板数据的实证分析[J]. 中国工业经济,2012(10):109-121.

[18] CARMEN C,et al. The relationship between top management teams and innovation capacity in companies[J]. Journal Management Development,2005,24(8):683-705.

[19] LORSCH J,MACLER E. Pawns or potentates:The reality of Americas corporate boards[M].Cambridge,MA:Harvard Business School Press,1989.