基于突变理论对我国金融脆弱性的实证研究

2017-03-21 07:46彭圣致

对外经贸 2017年2期

关键词:金融体系

彭圣致

[摘 要]随着我国经济进入“新常态”,经济发展逐步迈入新轨道,将产生一系列全局性、长期性的新现象和新变化。在全面分析经济体系构成要素的基础上,结合金融体系固有的脆弱性、复杂性及非线性,从国内经济系统、金融系统、对外经济系统等不同角度,运用突变理论的相关量化递归运算方法,得出金融体系脆弱性系数,用以判断我国金融体系脆弱性程度。

[关键词]突变理论;金融脆弱性;金融体系

[中图分类号]F830

[文献标识码]A

[文章编号]2095-3283(2017)02-0109-04

一、引言

我国改革开放近四十年来,从计划经济体制逐步过渡到市场经济体制,发生了天翻地覆的变化,经济快速稳定增长,很多学者认为中国是经济全球化的受益国,尤其在全球经济经历2008年国际金融危机的重创后,中国经济受到的影响没有西方发达国家那样严重,个别国家鼓吹的“中国威胁论”甚嚣尘上。中国金融体系是否真的已经十分稳健和坚实?大多数学者认为,金融体系对经济增长具有促进作用,是企业发展的重要保证,有助于降低流动性风险,改善投资和资本存量,减少信息不对称,降低交易成本,改善资源配置,从而促进经济增长[1];随着中国经济金融化和金融全球化、自由化的不断加深,金融系统各构成要素呈线性增长态势,而这种复杂化在促进经济快速增长的同时,也衍生出极大的不稳定性。

二、理论、模型与指标选择

(一)理论研究

纵观文献,Minsky在1992年提出的金融不稳定假说(Financial Instability Hypothesis)认为[2],经济运行中的膨胀与紧缩的不稳定集中体现在金融的不稳定上,即使在经济平稳运行时期,仍旧埋下了金融不稳定的种子,随着经济繁荣和经济主体债务融资的杠杆比例的变化,金融系统本身的不稳定性加强。克瑞格(J A.Kregal)[3]从银行角度研究信贷市场的脆弱性,提出“安全边界说”,指出银行不恰当的评估方法和不准确的评估结果,是信贷市场脆弱的主要原因;戴蒙德(Diamond)和戴维格(Dybvig)[4]提出D-D模型,论述了金融市场上有可能存在的多种平衡,并指出银行系统的脆弱性主要源于存款人对银行信任程度的不确定性以及银行的资产缺乏流动性;Allen 和 Gale(2002)[5]认为,金融脆弱性是金融体系在外部冲击下容易陷入危机的内在属性,是一种很小的冲击就能引爆危机的极端敏感的状态;法国数学家Rene Thom(1972 年)在《结构稳定性和形态发生学》中提出突变理论(Catastrophe Theory)[6],以混沌数学、拓扑学等数学理论作为主要分析工具,以结构稳定性理论为基础理论,用以描述系统内部状态的整体性“突跃”,是一门研究事物由量变到质变的非连续性突变过程的学科,可以在对系统的变化过程尚属未知的情况下,通过对控制變量的选择,有效地研究复杂系统的非连续变化过程。在严格的控制条件下,通过判定事物在质变中所经历的中间过渡状态是否稳定,来界定是否存在突变现象。

(二)模型选择

在突变模型中包含两类变量:状态变量和控制变量。状态变量表示系统的行为状态,它可通过一组参数所表示的势函数来进行描述。系统处于稳定状态时,势函数f(x)只有唯一的极值;如果在某范围内,随着参数的变化势函数f(x)极值不止一个,这时系统就处于不稳定状态,此时,当参数取某些特定值时,系统状态就会出现飞跃,产生突变;系统的突变过程,可以令势函数f(x)的一阶导数f(x)=0 ,得到的平衡曲面来描述。对于平衡曲面中奇点集,也就是突变状态的集合,可以通过对平衡曲面方程f(x)=0求导,即令f″(x)=0 获取;通过势函数f(x)的依次求导,获得各阶方程,可以得到分歧点集。这样就可以获知,当控制变量满足分歧点集方程时,系统的状态会发生非连续性突变。当控制变量不大于四个时,最多有7种初等突变:折叠型突变、尖点型突变、燕尾型突变、蝴蝶型突变、双曲型脐点、抛物型脐点和椭圆型脐点[7]。

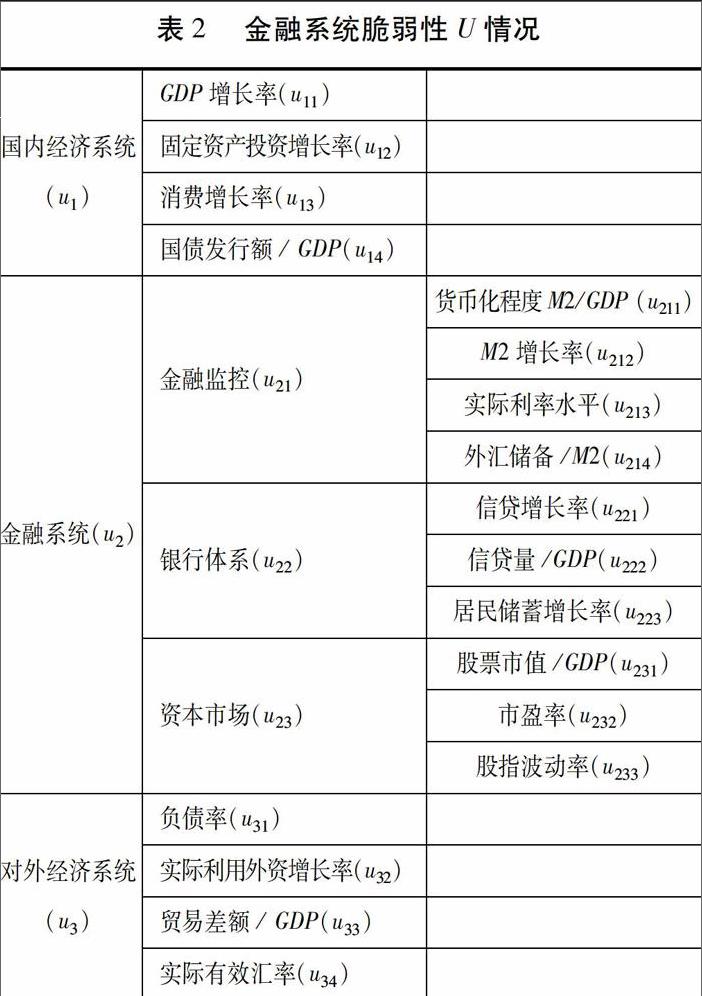

(三)指标选择

(四)利用突变理论评价金融系统脆弱性的基本步骤

1.根据金融生态的组成部分以及影响因素,将金融系统脆弱性划分为由若干指标层构成的多层系统,并对系统进行量化递归运算,求出表征系统状态的系统总突变隶属函数值,并将控制变量维数尽量精简,相应各层指标的子指标数目尽可能不要超过4个。

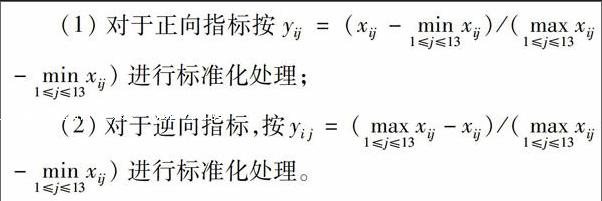

2.根据不同指标对金融脆弱性的影响程度进行排序,按照各层指标总的维数,对最低层的指标数值进行无量纲化处理,将指标数据转换成[0,1]区间的数值,处理公式如下:

(1)对于正向指标按yij = (xij -min1≤j≤13xij)/(max1≤j≤13xij -min1≤j≤13xij )进行标准化处理;

(2)对于逆向指标,按yi j = (max1≤j≤13xij -xij )/(max1≤j≤13xij -min1≤j≤13xij )进行标准化处理。

3.根据归一公式对标准化后的数据进行递归运算,在运算过程中,要根据变量间存在的“互补”或“非互补”关系,选择不同的处理方式;对于控制变量,若存在明显的相互关系,可以相互补充,则按照“互补”原则,取控制变量的平均值作为系统状态变量的值;反之,若系统的各个控制变量之间不可相互弥补不足,则从控制变量对应的x中选取最小的一个最为整个系统的x值。

通过筛选出反映金融系统脆弱性的指标,运用突变理论相对应的计量方法,得出各指标0—1之间的得分值,若分值起伏差别不大,证明突变性不明显,若分值起伏波动幅度较大,说明突变性明显;分值越接近1,表明其运行越好,其相对应的系统稳健度越高;反之,越接近于0,表明其风险越大,系统脆弱性越高。

三、我国金融脆弱性研究结果

我国金融系统脆弱性U还是处在一个较平稳的水平,2007年达到最高值0.96,2010年和2014年处于最低值0.89,最大值与最小值之间的差距不大,波动幅度始终较小。

关于我国金融脆弱性还有一个值得注意的问题,2008—2009年世界范围的金融危机对我国金融业影响并不大,反而在2006—2009年间,金融系统的稳定性有一个短暂的提高,在经历2010年下降和2011年反弹后,呈现出总体下降趋势,2014年触底。

代表国内经济系统的u1,参数得分和均值水平均相对较低,且得分跨度较大,为0.708304723,总体上只在2007年出现波峰,在此之前参数得分呈现上升趋势,在2007年后转为下降趋势,虽然在2009年出现较小波峰,但之后反弹乏力,2010年和2014年出现两个低值为0.547817196和0.545634304。代表的国内金融系统的u2参数虽然在三个子指标中表现相对较好,在2006年达到峰值0.921265355,均值为0.828565891,但其波动较为频繁,在2002—2006年间获得较大幅度提升后,在2007—2009年下降明显,其余年份参数均在0.9以下。代表对外经济系统的u3参数均值为0.744422269,早期势头良好,在2005年经历大幅下降后,上升趋势明显。2009年遭遇创伤后大幅下降,随后虽有反弹迹象,但反弹幅度略小。

四、结论

纵观数据分析结果和实际情况,我国的金融脆弱性不仅会对金融系统发展产生极其重要的影响,还会对我国经济的总体运行产生重要影响。我国经济在2002年后呈现下降趋势。结合世界经济形势来看,我国受外部因素影响的敏感性较容易凸显,显现出增长动力的弱态。以u2代表的金融系统指标一直呈现出旺盛的上升趋势,即使在2008年前后所受影响也并不大,在2009年反而达到一个新高,之后平稳回落,金融监控、银行体系和资本市场不断开放,这说明我国金融体系在不断扩大的过程中发展势头良好。但金融市场规模的扩大也并不是完全没有风险,金融衍生品的发展、金融工具的使用等会给金融系统带来一定的脆弱性。而且在u2整体中u23得分最低,说明我国以股票市场为代表的资本市场发展震荡明显,而股票市场与国家实体经济互联互通,表明我国的实体经济生存环境较为艰难。金融监管指标u21在2009年达到峰值,表明在世界性经济危机扩散时,货币化程度、M2增长率、利率水平等货币政策、金融工具发挥着作用,我国通过金融系统对本国经济的调控维稳作用明显,这是对我国金融系统的发展潜力和风控能力的肯定。u3所代表的对外经济系统参数表现最好,整体呈现上升趋势,2005年开始强势拉升,在2009年之后出现短期下降,但降幅不大,之后迅速反彈,这说明我国的对外经济系统稳定性良好,虽受到外部因素影响,但调整迅速,自救能力显现,潜力巨大。

[参考文献]

[1]徐诺金.论我国的金融生态问题[J].金融研究,2005(2).

[2]Minsky H.The Financial Instability Hypothesis:Capitalist Process and the Behavior of the Economy,in Financial Crisis: Theory, History and Policy,edited by Charles P,Kindlberger and Jean Pierre laffargue. Cambridge:Cambridge University Press,1982: 13-38.

[3]Kregel J A. Margins of Safety and Weight of TheArgument in Generating Financial Fragility[J].Journal of Economics Issues,June, 1997(31): 543-548.

[4]Diamond and Diybving.Banks Runs, Deposit Insurance , and Liquidity[J]. Journal of Political Economy,1983(91):401-419 .

[5]F Allen, D Gale. Bubbles and Crises[J]. Economic Journal,2000.

[6]雷内托姆著,凌复华译.突变论:思想和应用[M].上海:上海译文出版社,1998.

[7]张帅.基于突变理论的新疆金融生态系统的实证研究[J].金融理论与教学,2015(1).

[8]Levine R,S Zervos.Capital Control Liberalization and Stock Market Development[J].World Development,1998.

Abstract: With Chinas economy stepping into the new normal, the economic development has gradually entered a new track, which will produce a series of global, long-term new phenomenon and new changes. Based on a comprehensive analysis of the economic system of the elements, combined with the financial system inherent vulnerability, complexity and nonlinear, from different angles of the domestic economic system, financial system, foreign economic system, using the related quantitative recursive computation method of catastrophe theory, the fragility coefficient of financial system is obtained to judge the degree of vulnerability of Chinas financial system.

Key words: catastrophe theory; financial fragility; financial system

猜你喜欢

天水行政学院学报(2022年5期)2022-12-20

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年11期)2018-02-22

汉语世界(The World of Chinese)(2018年6期)2018-01-22

山西农经(2016年4期)2016-04-13

中国资源综合利用(2016年10期)2016-01-22

财经界(学术版)(2015年18期)2015-12-22

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25

商事法论集(2015年1期)2015-06-27

当代经济科学(2015年2期)2015-02-03