个人所得税改革存在问题探究

2017-03-25 11:58黄玉英

新西部·中旬刊 2017年2期

关键词:个人所得税

【摘 要】 文章概述了我国现行个人所得税法存在的缺陷,分析了个人所得税改革的难点,建议我国个人所得税应改革为家庭综合纳税制,可以从现在起做好基础性工作:科学地界定“纳税家庭”,建立完善的收支信息平台,推出网络纳税软件。

【关键词】 个人所得税;家庭征税;综合税制

一、现行个人所得税法的缺陷及改革的必要性及改革趋势

世界各国的个人所得税制有分类所所得税制、综合所得税制和分类综合所得税制三种。我国现行《个人所得税法》属于分类所得税制,即把个人所得划分为十一类。

我国现行个人所得税存在的主要问题为个税总额占税收总额比重偏低;税基狭窄,费用扣除简单粗暴、缺乏科学性;征管制度有待健全,偷税漏税现象比较严重;个人所得税法作为调节贫富差距的功能正在逐步减弱。

对以上种种弊端,税务专家从不同角度进行了一定程度的研究及分析。我国的个人所得税制与一些税制比较完善的国家相比,存在着征收模式比较单一、税率设计级次过多、费用扣除标准不够合理、税基以及税收征管不完善等缺陷”(胡绍雨2013),[1]这些问题严重制约了个人所得税筹集财政收入、公平社会财富分配、调节经济运行功能的充分发挥。

我国个人所得税制要素设计不合理、征管制度不完善,尤其是计征方式明显滞后等问题严重制约着其职能的有效发挥(崔军,朱晓璐2014)。[2]

也有学者另一个角度看待这个问题,认为我国的个人所得税制累进性缺失、调节功能严重不足,甚至存在“逆向调节”问题(安福仁2012)。[3]

从上述分析可见,现行个人所得税制度已在客观上造成了收入来源单一的工薪阶层成为缴税主力,而收入来源多元化的高收入阶层缴税较少的问题。因此,个人所得税的改革迫在眉睫,而综合税制与家庭纳稅是改革的必然趋势。

个人所得税的改革势在必行,但改革应该“删繁就简”,纳税程序与税额计算应该通俗易懂,简单明了。即“简税制”。“简税制”是税制改革的一种理念,在个人所得税具体制度设计时应贯彻之。[4]

另外,改革后的税制应该能缩小贫富差距,体现税收公平。至于改革的趋势,专家有不同的观点,但不外乎以下几点,即把分类税制改革为综合税制,改自然人征税为家庭联合申报征税。

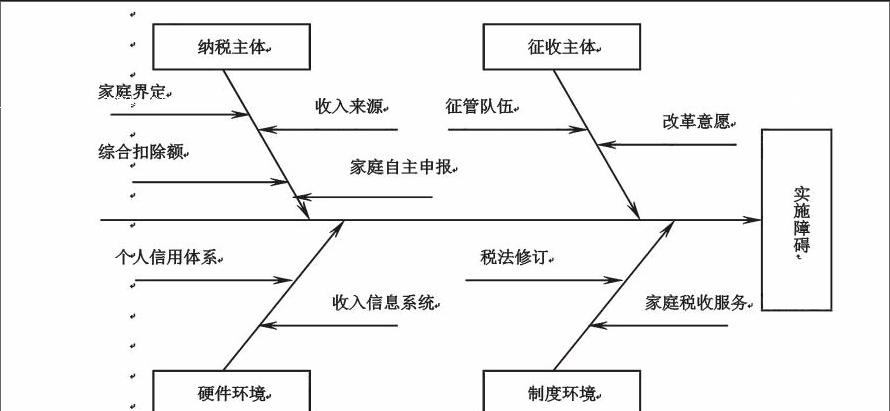

二、个人所得税改革的难点

个人所提税改革进程缓慢,与需要建立的信息平台等配套设施不够完善相关。但这个平台的完善需要很长一段时间,而这些工作又都是税改的前提和基础。

本文认为,税改的难点主要包括以下几个方面:

1、家庭的界定

个人所得税按家庭征税,家庭的界定至关重要。界定家庭还存在着以下两个难点:

(1)父母的归属问题。因为在纳税时,家庭收入可以扣除所赡养的老年人的费用。所以,在多子女的家庭中,家庭的界定也直接影响到税额的多少。把父母划入哪一个子女的“纳税家庭”,直接影响到家庭的纳税数额。

(2)人口流动性问题。人口流动性大给个人所得税的家庭征税带来了巨大的困难。税源地的确定,家庭总收入的计算,都将成为个人所得税改革的重大障碍。据相关资料显示,我国人户分离的人口2.94亿人,其中流动人口2.47亿人,这些因素也阻碍了个人所得税改革的进度。

2、收入来源多元化

目前居民的收入呈现多元化的趋势。不少家庭总收入除了工资薪金,还有股票债券投资、房屋出租及其他方面收入,而且可能以现金形式获取。

收入的多元化、隐蔽化且支付方式现金化的情况下,会增加个人所得税征收的难度。现行税制的分类征收,使得个人所得税成为“工薪税”,大多数只有工资收入的工薪阶层,成了纳税主力,而真正拥有财富的一些人,利用灰色收入等少交漏交税款。因此,为了完善我国的个人所得税,加强税收征管,首先就是要加强税源控制。

3、综合扣除额的审核

家庭综合纳税制,在考虑家庭总收入的同时,确定综合扣除额是税改的关键。综观发达国家的综合税制中的扣除项目,涉及的内容相当多。

日本、英国及我国的台湾,都采用综合扣除额的计税方法。在家庭总收入的基础上,可以扣除相当于家庭必要的生活成本及其他某些方面的费用。比如对老年人、婴幼儿、残疾人、自然灾害、捐赠等方面的扣除。家庭负担越重,能扣除的数额就越多,也就相应地减轻了税负。

我国个人所得税实行综合税制,可以参考税制完善国家的征税经验,制订合理完善的扣除额申报制度。

4、家庭自主申报

现行所得税中最主要的工资薪金是实行代扣代缴为主,而改革趋势是家庭征税自主申报为主。纳税意识的淡薄及税务知识的缺乏会影响以家庭为单位的综合税制的实行。目前我国家庭众多,能胜任自主申报计算个人所税的家庭不多,容易造成税源不明,扣除不正确,最终将导致改革难以顺利推行。

三、个人所得税改革建议

个人所得税改革势在必行,家庭征税及综合税制,相对于个人征税及分类税制要合理得多,但是目前还存在着需要很多配套,涉及信息管理制度的完善等难点。但这些问题并不是不能解决的,随着改革的推进,个税的技术条件将得到保障。本文认为,应该从以下几个方面着手解决:

1、重新界定“纳税家庭”概念

“纳税家庭”是个人纳税改革为家庭纳税的关键,是纳税的最小单元。如果不能做到合理地界定纳税家庭,改革将难以落实。

有专家提出公安部门可以将登记在同一个户口簿下的家庭成员作为一个家庭纳税主体,掌握纳税人的真实情况。

笔者认为把公安部门登记的家庭户口当作纳税家庭户处理,这个观点存在问题。在我国当前的户口管理中,把以家庭立户的,即以“具有血缘婚姻或收养关系”立户的称为家庭户,也就是所谓的“家庭户口”。这与纳税家庭具有完全不同的概念。

要真正实行家庭申报制,必须重新界定“纳税家庭”概念,而不纯粹就按“户口簿”操作。因为目前不少家庭,为了不同的原因,比如为了上学,为了房子拆迁等,户口与实际情况并不相符。况且多子女的家庭,子女成年后老年父母登记在哪家的户口簿上,这与纳税扣除息息相关,所以必须重新界定。

界定过的“纳税家庭”有一个统一的家庭纳税号,每位家庭成员必须通过家庭纳税号进行统一收入信息及扣除信息。

2、有一个完善的收支信息平台

按家庭征税,势必是统一收入与统一扣除。这是一个一环扣一环、连续性的系统性过程,即税目合并以及与此密切相关的费用扣除,税收家庭申报以及相应的税率调整,等等。因此必须借助于完善的信息平台。而现行的信息搜集、整理和运用,尚不能满足要求。

为了加快税制改革的步伐,相关部门在信息采集方面开展了大量的工作,但對于个人所得税制需要的完整的个人收入及各项支出的信息要求来说,还差得很远。

2015年,财政部相关部门已经着手个人收入和财产信息系统平台的建设工作,但进展相当缓慢。这个平台的建设需要庞大的信息量,各项收入及扣除,必须都能在信息平台上联网查询,并在纳税时提供相应凭证。否则,综合税制的改革就无法开展。

3、开发纳税APP,实行网上申报缴纳

现行个人所得税法中最主要的税目是“工资薪金”,目前实行的是单位代扣代缴制度。改革为家庭征税,必须家庭自主申报,由于大多数家庭纳税意识及税务知识的缺乏,正确及时地申报税收将成为一个很大的障碍。

建议政府协同相关部门设计纳税APP,实行网上或手机申报,这个纳税软件的制作,应该涵盖各项收入及扣除项目,让纳税人一目了然掌握纳税步骤。同时进行纳税知识的免费培训,也鼓励雇用家庭会计师或家庭税务师进行申报代理,以提高征税申报的质量。

【参考文献】

[1] 胡绍雨.浅谈我国个人所得税改革的根本问题[J].湖北社会科学,2013.1.83-86.

[2] 崔军,朱晓璐.论综合与分类相结合计征方式下的我国个人所得税改革[J].税务研究,2014.9.24-30.

[3] 安福仁,沈向民.个人所得税税制的模式比较与路径选择[J].生产力研究.2012.2.80-82.

[4] 崔志坤,经庭如,童大龙.税制结构优化视角下的个税改革:突破矛盾性命题约束[J].经济体制改革,2012.3.27-31.

[5] 严丹良,韩彦峰.公平视角下以家庭为单位的个人所得税改革思考[J].财会研究,2012.2.19-21.

【作者简介】

黄玉英(1966-)女,汉族,浙江嘉兴人,硕士,副教授、会计师,中国注册会计师协会非执业会员。主要研究方向:财务管理、税务.

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

商(2016年33期)2016-11-24

资治文摘(2016年7期)2016-11-23

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

企业导报(2016年9期)2016-05-26