加强资产账卡物一致性管理 提高资产管理精益化水平

2017-03-27 11:00李慧娟张佩何青枝李莹洁刘冲王恩

中国总会计师 2017年2期

李慧娟+张佩+何青枝+李莹洁+刘冲+王恩瑞

摘要:电网企业效益增长取决于设备的稳定连续运行,资产全寿命周期管理及国网公司财力集约化对固定资产管理提出更高要求,账卡物一致性管控成为资产管理重中之重。电网资产密集型,农网资产产权在市公司、使用权在县公司的分离管理壁垒加大资产管理难度。S供电公司构建应用基于资产全寿命周期的资产精益实时监控模型,建立资产购建、管理、处置关键环节重点监控,新增资产实行设备联动,源头夯实管理基础;资产变动处置实行业务部门耦合式协同;资产清产清理对资产信息“一键式”核对,确保价值信息流和实物流的统一,资产精益管理实现由定性向定量转变、侧重事后盘点向过程管控转变,资产管理与项目预算、成本预算的协同融合,截至2016年11月,资产设备对应率达到95%以上,居省公司前列,改善了资产运营效率,提升了公司经济效益。

关键词:资产 账卡物一致性 资产管理 精益化

一、管理目标描述

(一)管理理念或策略

账卡物一致性管理是指业务部门负责管理的设备台账,财务部门负责管理的资产卡片和现场设备实物的一致性管理。其中,“一致性”主要指信息的规范性、准确性、完整性、及时性和一致性。规范性要求录入的信息如类型、精度、长度、格式、取值范围和编码等符合统一规范要求。因此,账卡物一致性管理的关键在于要形成跨部门、跨系统的管理机制,以系统化观念为核心,以此来实现账卡物一致性。

S供电公司紧紧围绕财务集约化管理的主线,结合资产管理工作实际,实行省市县一体化管理,建立资产实物使用、价值管理、数量控制相制约,产权管理和资产经营相统一的资产管理体系。依托先进的资产管理程序平台,构建应用基于资产全寿命周期的资产精益实时监控模型,实行资产卡片、设备卡片、设备实物高度协同联动,资产技改、报废变动流程科学规范,在分工负责架构下,实行固定资产账卡物高度对应,优化资产结构,提升资产管理精益化水平。

(二)管理范围和目标

S及县级供电公司,通过在固定资产的购建、管理、处置全过程中,实行资产全寿命管理,全面开展资产全面清理清查,按照资产特性,采取有效措施,开展资产设备对应,重点解决农电资产、配网资产对应难度,攻克管理壁垒,保障历史资产设备全面对应,开展新增资产设备联动功能全面应用,源头确保资产对应,通过一系列资产精益化管理手段,构筑完整、科学、高效、有序的资产管理内控框架。

(三)管理指标体系及目标值

详见表1。

二、主要管理做法

(一)常态化工作固化为机制,构建资产精益管控框架

S供电公司建立资产清产领导小组,地市公司及两个分公司、两个子公司分别建立资产清查小组,清查小组分别由财务资产部牵头,财务、资产、实物管理部门全程参与。资产管理领导小组与资产运营小组固化机制,互相反馈与分控,构成精益管控框架(见图1)。

(二)关键环节重点把控

(1)资产新增流程图(见图2)。

(2)资产盘点流程图(见图3)。

(3)固定资产退出或者转让流程图(见图4)。

(三)主要流程说明及特色做法描述

1.常态化机制固化完善,即时启动资产管理管控

国网三门峡供电公司建立公司领导任组长,财务、资产、实物管理部门主任参加的资产清产领导小组,负责协调公司及县公司资产清理相关。S供电公司及两个分公司、两个子公司同时分别建立资产清查小组,清查小组分别由财务资产部牵头,财务、资产、实物管理部门“专岗固定负责”制,随时启动全面资产清查流程。

运维检修部:负责固定资产实物的日常管理,指导、协调、监督所属单位的固定资产管理工作。组织参与资产清查盘点、确保账卡物一致。設置资产管理岗位,具体负责资产管理具体工作。

财务资产部:固定资产的资产目录、价值核算、组织资产清查盘点、确保账卡物一致。设置资产核算会计,具体负责资产核算管理。

资产实物管理部门:保证职责范围内实物资产的使用、运行、维护、保管,资产清查盘点、确保账卡物一致。各实物单位设定资产实物管理人员,具体管理资产实物管理的有关工作。

2.基于资产全寿命周期,构建资产精益实时监控平台

S供电公司利用ERP设备资产对应报表,构建资产精益管理平台,固化了资产精益管理过程监控,对各县公司、各关键环节、各资产组合进行规范性、提升性和精益性巡查,并穿透至资产相关业务明细数据;通过系统平台,以报表的形式展现资产新增、运维、处置各环节业务中不符合管理要求和异常业务明细数据,可以巡查影响资产设备对应的原因,是属于系统运行漏洞还是各工作组工作精细程度,改变了以往通过手工汇总各类报表,进行分类统计、计算和分析模式,提高了资产管理的效率。

利用完善的工作机制、流程框架,即时将问题反馈给各关键工作组关键岗位,对影响资产核对影响因素查漏补缺,启动整改流程措施,确保公司资产设备处于动态核对对应状态。

3.资产购建、管理、处置关键环节,关键环节重点监控,各部门耦合联动。

(1)新增资产设备联动系统良性运行,源头确保资产设备对应率。资产设备联动系统的全面实施,是保证新增资产设备对应的重要保证,笔者所在公司按照省公司财务集约化工作要求,实时全面开展资产设备联动工作,明确了管理流程:基建工程部门移交资产明细表,在ERP系统中发起新增资产设备联动工作流程,生成财务的固定资产卡片,并据此进行资本化记账。

在新增资产联动实施过程中,相关部门密切合作,严格按照管理流程的业务操作手册的要求开展工作,定时召开协调会,及时沟通解决实际难题;组织专责,到省公司有关部门及ERP项目组学习取经,扬长避短,完善流程,提升水平,财务部作为新增资产的联动功能应用使用管理单位,承担组织实施、维护和考核作用。2012年以来,新增资产的功能应用在笔者所在公司全面实行,在源头确保了资产卡片与设备卡片的集成联动情况正常全面完成。

(2)全面有效开展资产清查,是做好账卡物一致性的重要保证。2016年借省公司开展资产清理清产专项行动,S公司高度重视,以公司账卡物一致性管理工作为主线,从“效用”和“效益”两个方面,对各项资产进行有效性分析,清理出无效、低效资产,优化资产结构,实行账卡物全面对应。

(3)深入现场,全面清理,实行实物资产和设备的有机衔接。科学分工,责任到位。设备管理部门检修运维部组织实物管理部门开展固定资产盘点,按照资产使用情况进行分工(见表2),对固定资产负有保管保护使用的单位,对自己职责内的固定资产按照设备台账进行清查、核对,建立设备台账和实物资产的对应关系,按照现代资产管理要求,完善实物台账的原始信息。填写《固定资产清查盘点表》,详细反映固定资产运行状况。按照“效用”“效能”的原则,甄别、申请报废无效资产,实行设备台账和实物资产的一一对应,夯实资产对应基本功(见表3)。

(4)集中办公,多措并举,实行设备信息与财务信息有机统一。在第二阶段的资产设备对应过程中,国网三门峡供电公司组织财务部、运维检修部等各部门的业务骨干进行了为期一个月的集中办公,对全部固定资产实物信息和财务信息进行了全面梳理核对,最大限度地建立实物数据与财务数据的对应关系。在这一阶段的工作中,需针对不同的资产类型分别进行核对。

通过现场勘查,核查账目,科学比例拆分、合并,解决输电线路一条线路多张资产卡片现象;实行部门协作,集中办公,根据设备的资金来源、投运时间、规格型号等各类相关信息进行逐一核对,解决变电设备、自动化设备及通信设备数量繁多难题。抽调专人按照配电资产原始信息,结合现场实物的实际情况,加班加点解决配电资产低压台区无完整设备台账问题;完善车辆内容信息,解决车辆卡片和财务卡片信息的缺失问题。

针对农网改造中资产价值在市公司,实物资产在县公司,产权和实物资产分离的状况,由县公司资产清查小组组织实物资产清查,完善实物资产台账信息,然后各县公司抽点专人到市公司集中办公,在PMS系统完善资产设备信息,按照资产分类和财务卡片一一对应,由于水涝灾害,灾后重建;技术改造,拆废换新,长时间的自然风蚀及人员变动,给资产对应增加很大难度,各县专业人员和市公司有关人员一起,走现场、核实物,访人员、了解原始情况,查资料,找资产核算会计资料,克服一个又一个困难和难题,实现了账、卡、物一一对应。

通过有关部门的共同努力,S及所属县公司对所有固定资产进行了全面清查、比对,整改、清理了无效资产,完善了资产信息,实现资产信息财务、实物管理和使用保管部门共享并保持一致。

3.科学规范技改、报废资产变动情况,实行“账卡物”一致性闭环管理

运维检修部周密制订技改工程施工计划,现场拆除设备,交由物资供应中心仓库保管,并组织进行资产评估,有使用价值的,继续投用到生产运行中,没有使用价值的,按照规定进行报废处理。技改完工后,财务人员按照工程拆除、投入价值增减资产价值。

运维检修部、财务部、资产使用部门专责对资产管理进行动态管理,依照固定资产管理流程,及时报废使用到期及因自然风蚀损坏、技术进步淘汰等无用资产,报废流程通过ERP程序系统联动,废旧物资报省公司统一拍卖。资产减少管理相关部门团结一致,协调统一,科学规范,从资产末端保证资产对应率,真正实现设备实物流的统一,提升了资产的效力和效益。

(四)保证流程正常运行的绩效考核与控制手段

1.资产管理绩效评价指标

详见表4。

2.资产管理考核控制手段

建立资产动态管理,借助新增资产设备联动系统、运维检修PMS台账、财务ERP系统、财务管控系统及省公司财务实时管控指标完成情况,密切关注资产动态,源头管理,集成联动,业务协同,以资产管理绩效评价指标完成情况为依据,由财务资产部会同运维检修部负责对指标体系进行考核,考核手段采用月度通报、季度考核、年度评价等方式,对“账卡物”一致性、提高资产效益起到重要作用。

3.资产管理相配套的规章制度和管理办法

(1)《国网公司固定资产管理办法》;

(2)国网河南省电力公司《深化财务集约化应用、强化财务实时管控实施细则》;

(3)《国网河南省电力公司关于进一步加强固定资产管理的意见》(豫电财[2016 ]562号);

(4)《国网河南省电力公司开展固定资产清查推进账卡物一致专项治理工作方案》(2016)。

三、补充说明

(一)先进性及成效

S供电公司各部门团结协作、互相沟通、密切配合,使S供电公司在账卡物一致性管理工作中,取得了显著成效。

(1)领导高度重视,相关部门高度协同,建立了长久性的管理机制。领导的高度重视,相关部门密切合作、高度协同为资产管理制度执行、資产联动集成系统良性运行及资产清查工作的顺利完成提供了保证。

(2)严格执行资产管理制度,规范信息基础。管理制度使资产管理有据可依,夯实了基础,严格执行财务资产目录是财务资产信息和资产设备信息统一,规范了信息基础。

(3)实现了动态化的管理,有效提升了资产精益化管理水平。严格按照“效能”“效用”的原则,和“核查、比对、整改”的方法开展资产清查,完善资产数据、建立账卡物一致性管理检测指标,借助资产新增、减少等联动集成系统,保证了资产从投运到退出的全寿命动态管理,通过卡片、台账对资产变动情况进行准确反映。动态化的管理模式,有效提升了资产精益化管理水平。

(二)典型案例

1.S市县资产清产取得显著成绩

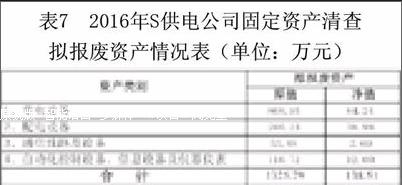

(1)S供电公司持续加强固定资产全方位管理,通过存量固定资产开展的清理处置工作以及针对新增资产开展的资产设备联动工作,截至2016年10月,S市公司通过固定资产清查工作共清查完成设备对应固定资产净值178,020.08万元,拟报废的固定资产净值138.51万元。资产设备对应率达到98%(见表5-表7)。

这些报废的资产都是一些经过技术改造已拆除以及一些经鉴定不符合运行条件的资产设备。

(2)由于把做好县局固定资产清理工作作为2016年资产清产工作的重点,各县公司有关部门齐心协力,全面开展资产清查工作。同时市公司财务、运维检修部、基建部也抽调专人全力配合,对产权在市公司、使用权在县局的资产进行清产,市县公司全面联合,攻坚克难,完成了县公司的资产清理处置工作,解决了县公司长期以来账卡物分离问题,真正实现农电资产账卡物高度一致。截至2016年10月底,S市县公司清查完成资产设备对应的资产净值共计75,691.72万元。拟报废的固定资产净值48.35万元(具体见表8-表10)。S县公司资产设备对应率从2013年的41%提高到2016年的97%,处于行业较高的水平,为提高农网资产运营效率打下了良好基础。

2.高度重视新增资产的功能应用

2016年7月,笔者所在公司对基建工程220千伏函谷2号主变扩建工程形成的输变电设备实施了资产设备联动流程。

该基建工程决算转资资料中的移交资产明细表见图5。

运维检修部提供的220千伏函谷2号主变PMS系统中的设备台账信息见图6。

基建部项目经理结合以上设备台账信息,对决算移交的资产明细表进行进一步细化,并与设备台账进行对应,将设备台账编码对应填写到决算资料中移交的资产后,形成联动转资的原始资料。

随后由运维检修部专责在ERP系统中发起资产设备联动流程,联动生产财务固定资产卡片,该工作流程详细信息及生产的财务固定资产卡片信息见图7。

通过本次函谷变扩建工程输变电设备与资产的联动流程,共计联动生成财务固定资产卡片24张,提升了S供电公司财务集约化指标,提高了资产设备对应率。通过本次联动流程的开展,也促进了运维检修部、财务资产部、基建部等相关部门的业务协同,为今后更好地开展此项工作打下了良好的基础。

猜你喜欢

中小企业管理与科技·上旬刊(2017年1期)2017-01-06

中国经贸(2016年20期)2016-12-20

经营者(2016年12期)2016-10-21

科学与财富(2016年28期)2016-10-14

自动化博览(2014年12期)2014-02-28