实际利率法在会计核算中的运用分析

2017-03-28 04:58张萍董海侠

商场现代化 2017年4期

张萍+董海侠

摘 要:由于会计分期产生了权责发生制与收付实现制。依据企业会计准则规定,会计确认、计量和报告等核算工作以权责发生制为基础进行。所以收益的确认也同样遵循这一原则,凡是属于本期的收入和费用,不论款项是否收付,都应作为本期收入和费用确认。由此,相关资产或负债产生的收益或费用在其存续期间也应分期确认。例如持有至到期投资(债券),利息收入根据资金占用期限分期确认计入各期损益,其金额的确定采用实际利率法进行计算。利息收入实质是提供资金一方的资金使用报酬;利息费用实质是接受资金一方的资金使用费用;利率的实质即是资金使用报酬率或費用率,所以根据权责发生制,各期利息的金额应是各期实际占用资金与实际利率的乘积。本文就会计核算中相关项目采用实际利率法进行的确认计量加以分析,进而总结其应用的实质及规律性。

关键词:实际利率法;应用分析;实质;规律

一、实际利率法定义

实际利率法又称“实际利息法”,是指每期的利息收入或费用按实际利率乘以期初债券账面价值计算,由此得出的实际利息收入或费用与按面值乘以票面利率得出的应收或应计利息的差额,即为本期摊销的溢价或折价。

二、实际利率法运用分析

以持有至到期投资(债券)为例。根据准则规定,持有至到期投资在持有期间按照摊余成本计量,并按摊余成本和实际利率计算确认各期利息收入,计入投资收益。

1.相关定义

(1)摊余成本

摊余成本是指金融资产的初始确认金额经下列计算后的结果:①扣除已偿还的本金;②加上或减去采用实际利率法将该初始确认金额与到期面值之间的差额进行摊销形成的累计摊销额;③扣除已确认的减值损失。

(2)实际利率

实际利率是指金融资产在持有期间产生的未来现金流量,折现后等于此项金融资产现时账面价值所使用的折现利率。例如,企业购入长期债券作为持有至到期投资,实际利率就是将此债券未来收回的利息折现和面值折现之和等于该债券初始确认金额的折现利率。实际利率应当在初始取得金融资产时确定,而且在金融资产持有期间保持不变。

(3)利息收入

当期利息收入=持有至到期投资期初摊余成本×实际利率也可称之实际利息。

(4)应收利息

应收利息=面值(到期日金额)×票面利率(名义利率)也可称之名义利息。

(5)利息调整摊销额

利息调整摊销是将持有至到期投资初始确认金额与面值的差额通过名义利息与实际利息的不同产生的差额实现补偿调整,这种调整是分期进行的。

利息调整摊销额=利息收入-应收利息

2.相关会计科目说明

(1)持有至到期投资

核算持有至到期投资摊余成本。

明细账户:

成本:反映债券投资面值;

利息调整:反映持有至到期投资初始确认金额与面值的差额,及其按照实际利率法分期摊销后的摊余金额;

应计利息:反映企业于报表日计提的到期一次还本付息型债券投资应计未付的利息。

(2)应收利息

核算初始取得投资时支付的价款中包含的已到付息期但尚未领取的利息,以及企业计提的分期付息方式持有至到期投资的利息。

(3)投资收益

核算根据权责发生制企业各期确认的实际利息收入(在本文中)。

3.案例分析

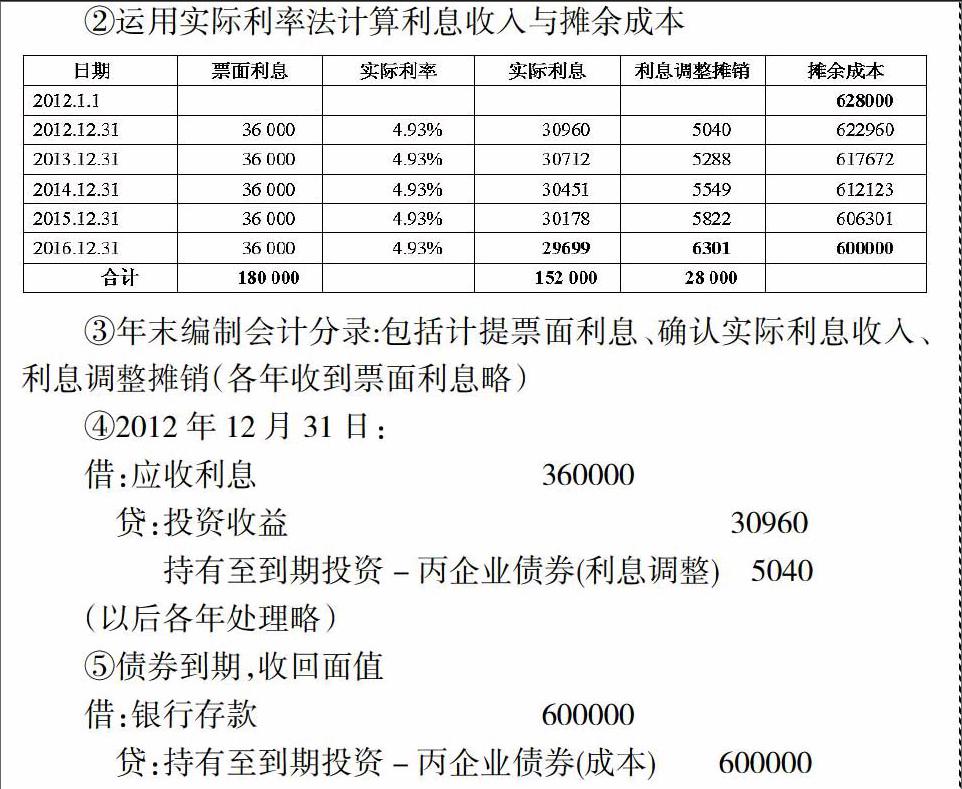

例:甲企业在2012年1月1日从证券市场购买丙企业当日发行的债券:债券标明面值600000万元、期限5年、票面利率6%、每年12月31日付息、到期还本。以银行存款支付价款(含交易费用)628000万元。甲企业将该债券投资作为持有至到期投资进行确认计量。

(1)初始计量

分析说明:实际利率就是将此债券投资未来收回的票面利息和面值折现之和等于该债券初始确认金额的折现利率。从市场供求角度看,资金流向报酬高的方向,初始投资高于面值,所以实际利率一定低于票面利率,所以选择低于6%的利率测算。由于货币时间价值的存在,现值低于未来值,与折现率成反比关系,所以当i=5%,对应现值625977小于初始投资628000,则5%大于实际税率;当i=4%,对应现值653422大于初始投资628000,则4%小于实际税率;即4%<实际利率<5%。

分析说明:由表可知,摊余成本实质为各年实际占用资金。各期利息收入为各期实际占用资金与实际利率的乘积,根据权责发生制,计入投资收益。应收利息为债券票面载明的面值与利率的乘积,根据约定分期付息,从内涵上包括实际利息收入和利息调整摊销;随着各期名义利息的收回,摊余成本的初始与最后金额的差额,即持有至到期投资初始入账金额与到期收回面值的差额得以逐渐调整;摊余成本(占用资金)随之逐渐减少,相应利息收入逐渐减少。为避免计算误差,最后一笔利息收入和利息调整摊销采用倒挤法求得。

4.实际利率法在其他项目中的应用

贷款,长期借款,可供出售金融资产(债权),应付债券,分期付款方式结算的存货采购与销售,融资租赁固定资产等会计核算都运用了实际利率法。

三、结语

综合以上实际利率法的应用分析,相关项目通常涉及大额资金,且与资金相关的资产或负债存续跨越若干会计期间,超过正常信用条件,具有融资性质。相关资产或负债在初始确认时通常选择现时价值计量,考虑资金的时间价值。资产或负债存续期间产生的与资金占用相关的利息收入或费用采用实际利率法计算,并分期计入各个会计期间,体现了权责发生制。

参考文献:

[1]刘小燕.浅谈实际利率法在新会计准则中的应用[J].时代金融,2010,(06):155-156.

[2]林祖乐,严美姬.谈实际利率法应用中的三个问题[J].财会月刊,2010,(05):50-52.

[3]王红.谈实际利率法在会计核算中的应用[J].改革与开放,2009,(12):130.

[4]刘永泽,陈立军.中级财务会计[M].大连:东北财经大学出版社,2014:94-98.

猜你喜欢

小学生学习指导·低年级(2022年2期)2022-02-16

新高考·高一物理(2016年11期)2017-07-07

小学生导刊(低年级)(2017年2期)2017-06-10

科技视界(2016年20期)2016-09-29

学苑创造·A版(2016年6期)2016-06-20

小学生导刊(低年级)(2016年2期)2016-02-24

中学生数理化·高二版(2008年7期)2008-06-15