联合创业投资网络的凝聚子群研究

2017-03-30 17:43张晓露

中国市场 2017年8期

张晓露

[摘要]文章以联合创业投资机构构建创业投资网络,运用Ucinet作为统计工具,分别从互惠性、子群内外关系等角度分析联合创业投資网络的凝聚子群,结果表明,联合创业投资网络是可达的,创业投资机构通过组成小圈子加强联系,为创业投资机构的伙伴选择提供了网络结构上的参考。

[关键词]凝聚子群;创业投资;社会网络

[DOI]10.13939/j.cnki.zgsc.2017.08.049

1联合创业投资的含义

联合创业投资是指两家及两家以上的创业投资机构投资于一家极具增长潜力的创业企业并参与其管理,在企业发展壮大后选择合适的机会退出的投资模式。相比于单独投资,这种投资模式一方面能够分散风险,创业投资机构投资的企业一般是具有高风险高成长性的企业,高额的投资额以及巨大的投资风险往往超出了单个创业投资机构的风险承受范围,联合投资模式的选择恰好可以分担风险,避免了“把所有鸡蛋放在一个篮子里”,使得单个投资机构可以把剩余资金投资于多个投资领域。另一方面能够共享投资收益,降低竞争。优质项目相对来说属于稀缺资源,因此创投机构倾向于邀请各自熟悉的合作伙伴共同参与投资项目,分享投资机会,降低项目的竞争。对被投企业来说,可以获得更多异质性资源,全方位获得创投机构提供的价值增值服务。

2联合创业投资网络的含义

通过联合投资的形式,创投机构之间共享信息,如多领域的投资经验、创投机构的声誉效应带来的企业知名度、行业内的上下游企业资源和管理团队支持等在创投机构之间形成了联合创业投资网络。

网络理论最初来源于社会学领域,但是近年来社会网络理论越来越多地运用到创业投资领域,张宝建等通过构建网络结构与创业绩效关系的理论模型,检验了网络结构在“定性”与“定量”维度均对创业绩效发挥积极作用的理论初衷。认为占据结构洞较多的企业能够从间接关系中获得更多不对称资源,进而为该位置企业提供相对竞争优势。王艳、侯合银运用社会网络的方法,通过测度我国创业投资网络的结构,即网络的密度、距离、中心度、结构洞、核心—边缘分析等指标,得出我国的创投网络是缺乏凝聚性的,少数创投机构处于核心位置,大多数创投机构居于边缘地位。处于网络有利位置的创投机构之间倾向于建立合作关系。李智超等发现中国创业投资行业存在“小圈子”的现象,在我国经济政策环境不确定因素加剧的环境下,创投机构通过关系网络组成小圈子抱团取暖有其合理性。通过“小圈子”降低交易成本,化解纠纷发挥着积极作用,因此中西部的创投机构应加强与核心地区的创投机构的联系,改善网络结构,形成“小圈子”的竞争优势。

社会网络分析中的凝聚子群分析又称为“小团体”分析,小团体是指网络中某些成员的关系特别密切,这些联系密切的成员就逐渐形成了一个个小团体。分析凝聚子群就是分析这些小团体内部的关系,以及小团体之间的关系特点。凝聚子群分析是一种重要的网络结构分析方法,凝聚子群内部存在着相似的目标、进行频繁的信息分享,进而产生相对紧密的合作关系。本文把凝聚子群分析运用到联合创业投资网络中去,从凝聚子群的四个角度来度量联合创业投资网络。

3联合创业投资网络的凝聚子群特征

从互惠性的角度,互惠性指网络中各个成员之间是相互选择的,是邻接点。用“派系”这个概念来表达。派系是最大的完备子集,即派系中的任何点之间都直接相连。派系中至少包含三个点,在派系中加入任何一个点都会改变其“完备”的特性。在一个无向网络图中,这个概念包含三层含义:一是一个派系至少包含三个点;二是派系是完备的,根据“完备图”的定义,派系中任何两点之间都存在直接联系;三是派系是“最大”的,即向这个子图中增加任何一点,将改变其“完备”的性质。从成员之间可达性的角度,如n-派系和n-宗派。可达性告诉我们关系的连接未必是直接的,也可以是间接的,这取决于我们希望通过几步可以联系到网络中的另一个点。用数学表达式表示,对于一个总图来说,如果其中的一个子图满足如下条件,就称之为n-派系:在该子图中,任何两点之间在总图中的距离(即捷径的长度)最大不超过n。从形式化角度说,令d(i,j)代表两点和n在总图中的距离,一个n-派系的定义就是一个满足如下条件的拥有点集的子图,即d(i,j)≤n,对于所有的ni、nj来说,在总图中不存在与子图中的任何点的距离不超过n的点。

基于度数角度的凝聚子群,如k-从和k-核。通过限制子群中每个点的邻接点的个数来划分,k代表限制每个点所联系到的点的个数。

基于子群内外关系的角度,如成分分析、派系分析。基于该种分类的凝聚子群中内部成员的联系频次大于外部关系的联系频次。

4实证分析

本文从国泰安数据库选取了2004年到2015年参与过两家及两家以上的IPO企业的298家创业投资机构作为数据样本,以这298家创业投资机构作为凝聚子群分析的数据样本构建联合创业投资网络。

4.1凝聚子群的派系分析

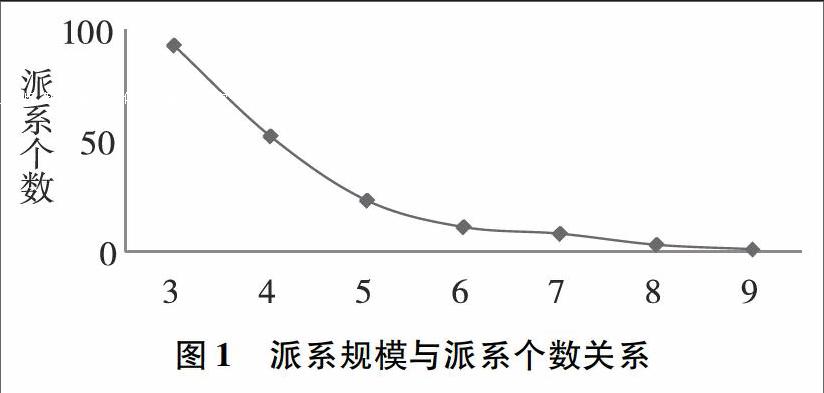

派系是指至少由三个点构成的最大完备子图。完备子集是指所有点是直接相连的,不通过其他点。一个派系是由紧密相连的点构成的。图1表示在联合创建一个投资网络中,当派系规模分别为3、4、5、6、7、8、9时,网络中对应的派系个数,可以看出当派系规模增加到4时,派系中点的个数显著下降。当规模为3时,能够找到93个派系,其中大量的创投机构是重叠的,增加规模可以降低派系的重叠性。派系内部的创投机构联系紧密,可以看成一个小圈子,通过这个小圈子,创投机构之间能够迅速分享信息,抱团取暖,也能够从多方面为企业的长远发展配备资源。

从派系分析中可以看出哪些创投机构之间的联系最为紧密,这些联系紧密的创投机构之间倾向于建立不止一次的联盟。通过联合创业投资联盟的建立,利用成员之间资源的互补性优势,可以使投资范围拓展到更宽广的领域。Barney(1991)、Penrose(1959)、Rumelt(1991)以资源为基础的理论强调辛迪加成员互补性优势可以帮助被投公司更好地发展。

4.2凝聚子群的N-派系分析

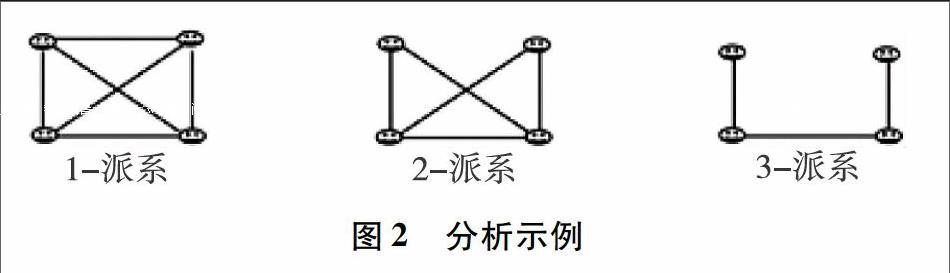

在无向网络中的子图中,任何两点之间的捷径距离最大不超过N,用数学表达式表示为:d(i,j)≤n,對于所有的ni,nj∈Ns来说,在总图中不存在与子图中的任何点的距离不超过n的点。当N设为2时,代表子图中任何点的捷径距离不超过2,例如1派系表示该子图中任何点之间的最短距离是1,2派系表示该子图中任何点之间的最短距离是2,3派系表示该子图中任何点之间的最短距离是3,如图2所示。联合创业投资网络中存在180个2派系,这180个派系之间存在着大量的重叠,说明从可达性的角度来看,创投网络是可达的。创投网络中不仅小圈子内部的联系比较紧密,小圈子之间的联系也很紧密。当N设为3时,存在426个派系,当N的取值越大,对派系的要求越松散,其重叠的派系越多,创投机构获取信息的速度降低,同时对创投机构而言意义不大。“N-派系”的概念是从可达性的角度来划分凝聚子群的,通过N的不同取值可以得出不同捷径距离的凝聚子群。当N取值较小时,创投机构之间经过少数几个创投机构就能联络到,彼此之间的交流更加便利和频繁,但这样的话信息的同质性较强,当N取值较大时,创投机构之间要通过多个其他的创投机构才能联系到,虽然获得信息的速度降低了,但加强了与更多创投机构之间的联系,获得的异质性信息较多。通过对N-派系的划分为创业投资机构选择合作伙伴提供了不同的策略选择。

4.3凝聚子群的K-从分析

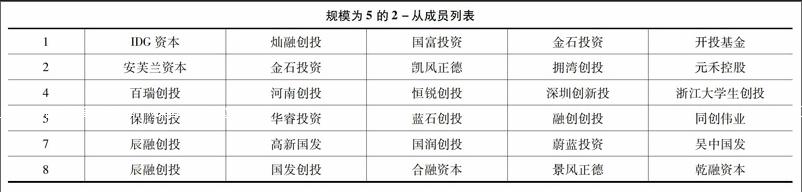

K-从是建立在度数基础上的凝聚子群,该子群中的点都至少与n-k个点直接相连。当该子群的规模为n时,只有当子群中任何点的度数不小于n-k时,才可称该子群为K-从。在联合创业投资网络中,当k=2时,能找到3186个2-从,且大部分2-从的规模为3,规模较小。根据“k-从”的定义,联合创投网络中大部分的点都至少与1个点直接相连,说明创投机构之间的合作范围狭窄,大部分创投机构只与少部分创投机构合作。当K的取值越大时,从下表规模为5的2-从成员列表中可以看出,大多数2-从之间存在着重叠,如百瑞创投、辰融创投、创东方投资、达晨创投、东方国创、高新国发等。说明这些机构多次参与到联合创业投资当中,不同规模的2-从通过这些重要成员建立了联系。

5结论与展望

运用凝聚子群的分析方法,可以找到联合创业投资网络中联系紧密的创投机构,为创投机构的合作伙伴的选择、合作联盟范围的扩大提供了网络结构方面的参考。同时也可以根据实际需要选择合适的子群规模,构建小圈子网络,进一步研究小圈子网络的结构特征。

参考文献:

[1]王艳,侯合银.创业投资辛迪加网络结构测度的实证研究[J].财经研究,2010(3):46-54.

[2]侯合银,葛芳芳.创业投资辛迪加网络的结构、演化、治理和绩效[J].管理学报,2010(8):1179-1184.

[3]AndrewWatkins.TheVentureCapitalPerspectiveonCollaborationwithLargeCorporations/MNEsinLondonandtheSouthEast:PursuingExtra‐RegionalKnowledgeandtheShapingofRegionalVentureCapitalNetworks[J].ReviewofPolicyResearch,2010,27(4):491-507.

[4]ChristianHopp.WhendoVentureCapitalistsCollaborate?EvidenceontheDrivingForcesofVentureCapitalSyndication[J].SmallBusinessEconomics,2010,35(4):417-431.

[5]MichelFerrary,MarkGranovetter.TheRoleofVentureCapitalFirmsinSiliconValleysComplexInnovationNetwork[J].EconomyandSociety,2009,38(2):326-359.

[6]徐勇,闭乐华,陈国伟.创业投资网络联合投资差异对创业企业IPO后绩效的影响分析[J].中大管理研究,2014(1):156-176.

[7]周育红.中国创业投资网络的动态演进及网络绩效效应研究[D].广州:华南理工大学,2013.

[8]刘志阳,葛倩倩.创业投资网络测度与绩效研究综述[J].证券市场导报,2009(5):9-14.

[9]柯振埜,陈晓娟,林康康.基于社会网络理论下的中国创业投资有向网络结构实证研究[J].科技管理研究,2012(19):230-234.

[10]张宝建,孙国强,裴梦丹,等.网络能力、网络结构与创业绩效——基于中国孵化产业的实证研究[J].南开管理评论,2015,18(2):39-50.

[11]李智超,罗家德.透过社会网观点看本土管理理论[J].管理学报,2011(12):1737-1747.

[12]闭乐华,徐勇.风险投资网络辛迪加声誉效应与创业企业绩效——基于网络中心性特质的中介作用[A].中国管理现代化研究会、复旦管理学奖励基金会.第九届(2014)中国管理学年会——风险投资分会场论文集[C].中国管理现代化研究会、复旦管理学奖励基金会,2014:11.

[13]闭乐华,徐勇,刘冰.辛迪加成员网络结构影响创业企业绩效的机理[J].山西财经大学学报,2014(5):75-82.

[14]蔡地,陈振龙.国外联合创业投资行为研究现状与展望[J].山东社会科学,2014(10):150-154.

[15]徐梦周,蔡宁.联合投资网络、中心性与创投机构绩效——基于IDGVC的探索式研究[J].重庆大学学报:社会科学版,2011(1):54-61.

[16]刘伟,程俊杰,敬佳琪.联合创业投资中领投机构的特质、合作模式、成员异质性与投资绩效——基于我国上市企业的实证研究[J].南开管理评论,2013(6):136-148,157.

[17]谢非.联合创业投资合作模式、成员异质性与投资绩效关系研究[J].财会通讯,2015(18):30-34.

猜你喜欢

经济技术协作信息(2018年28期)2018-11-22

黑龙江省人民政府公报(2017年12期)2017-10-16

预测(2016年3期)2016-12-29

商场现代化(2016年22期)2016-10-18

创意城市学刊(2015年4期)2015-02-27

中国工程咨询(2015年3期)2015-02-14

当代经济科学(2015年2期)2015-02-03