延期补偿费的统计分析

2017-03-30 18:13顾宗源

中国市场 2017年8期

顾宗源

[摘要]文章系统讨论了上海黄金交易所(以下简称“金交所”)Mini黄金延期交收合约[以下简称“mAu(T+D)合约”或“mAu(T+D)”]历史延期补偿费收付方向的统计特征。研究结果表明在mAu(T+D)合约上,延期补偿费并不符合伯努利分布且存在一定程度自相关。同时,对于延期补偿费的时间序列平稳性进行了检验,为后续研究建模做了铺垫。

[关键词]延期补偿费;mAu(T+D);自相关;递延费;伯努利分布

[DOI]10.13939/j.cnki.zgsc.2017.08.073

1引言

为了更好地服务小微企业,给中小投资者提供更多的黄金投资机会,金交所于2014年1月2日挂牌Mini黄金延期交收合约,[1]合约代码为mAu(T+D),交易方式为“现货延期交收交易”,交易单位为100克/手,最小单笔报价量为1手,最大单笔报价量为2000手。mAu(T+D)最小交收申报量为1手,交割品种为标准重量1千克、成色不低于99.99%的Au99.99标准金锭。其余合约参数与Au(T+D)相同。[2]其中“现货延期交收交易”是指以支付保证金的形式进行交易、以每日无负债方式进行结算的合约,客户可以选择合约成交当日交割,也可以延期交割,同时引入延期补偿费(又称“递延费”“延期费”等,以下简称“递延费”)机制来调节实物供求矛盾。递延费的支付方向根据交收申报数量对比确定。当交货申报量小于收货申报量时,空头持仓向多头持仓支付延期费;当交货申报量大于收货申报量时,多头持仓向空头持仓付递延费;当交货申报量等于收货申报量时,不发生递延费支付。递延费=持仓量×当日结算价×递延费率。

递延费是一种随市场合约交收方向变化而产生的费用,递延费的支付方向直接影响到mAu(T+D)合约持仓者(以下简称“持仓者”)的持仓成本及相关的套保成本。有研究从递延费支付影响实物黄金、纸黄金、合约黄金投资需求角度来为不同类型黄金需求的投资者提供投资建议。[3]也有从递延费对黄金企业套期保值方面影响进行研究。[4]有些学者指出,递延费的支付直接影响到黄金期货与黄金现货的套利交易。[5]

作为一个新兴的迷你交易品种,而且主要参与者还是以零售客户及中小投资者为主,mAu(T+D)的递延费支付在我国黄金市场所产生的影响还需要更多的理论假设和实证检验,目前国内在这方面的研究文献还比较匮乏,尤其对其统计分析的实证检验还未有深入的研究。本文通过对mAu(T+D)的递延费机制、历史表现、统计分析等方面来研究其对我国黄金市场的影响。

2递延费机制及数据选取

2.1递延费机制分析

每個交易日15:00—15:30为会员或客户申报当日交收时间,申报内容为当日交收和约数量。系统实时公布认交、认收两边数量。15:30—15:31系统统计和公布交收双方数量,延期补偿费支付方向。当交收申报数量相等时,不发生延期补偿费的支付。当交收申报数量不相等时,申报数量少的一方支付给申报数量多的一方延期补偿费。15:31—15:40为中立仓申报时间,即没有被交易占用的资金或实物的会员与客户可以参与中立仓申报。当中立仓申报的交收数量小于或等于持有持仓合约或延期合约申报交方和收方数量的差,则全部中立仓都进入最后交收。申报交收合约按时间优先,当日交收最大化原则进行交收配对,完成实际交收。如果中立仓申报的交收数量大于持有持仓合约或延期合约申报交方和收方数量的差,则按照时间优先的原则进行排队,确定进入最后交收阶段的中立仓。申报交收合约按时间优先,当日交收最大化原则进行交收配对,完成实际交收。一旦申报的中立仓进入了交割阶段,中立仓收到系统自动生成反向中立仓,其成交价按当日的结算价计算。反向中立仓生成免收手续费,这个反向中立仓可以选择交割或平仓进行了结。

笔者简单将市场参与者分为长期持有者、日内投机者和中立仓申报者。可以看到长期持有者会承担递延费风险,日内投机者由于仓位在日内了结不会参与到交收阶段,而只有中立仓申报者在这个市场中是恒定获利的。当然,这三种市场参与者身份是会相互转变的,中立仓申报者为了不承担第二天递延费风险通常会选择第二天交割合约,金交所相关超期费制度也会使得长期持有者对手中持仓进行日内开平操作。

2.2样本数据选取

选取2014年1月2日至2016年11月15日mAu(T+D)递延费的支付方向作为样本数据,以空支付多记为1,多支付空记为-1。递延费的发生为交易日,而支付金额则是按自然日计算,例如正常每周五的交易日所发生的支付是三天的递延费。需要指出的是2015年11月16日金交所调整mAu(T+D)合约的延期补偿费率由万分之二调整为万分之一点七五,[6]这将是后文数据段划分及分析的重要依据。

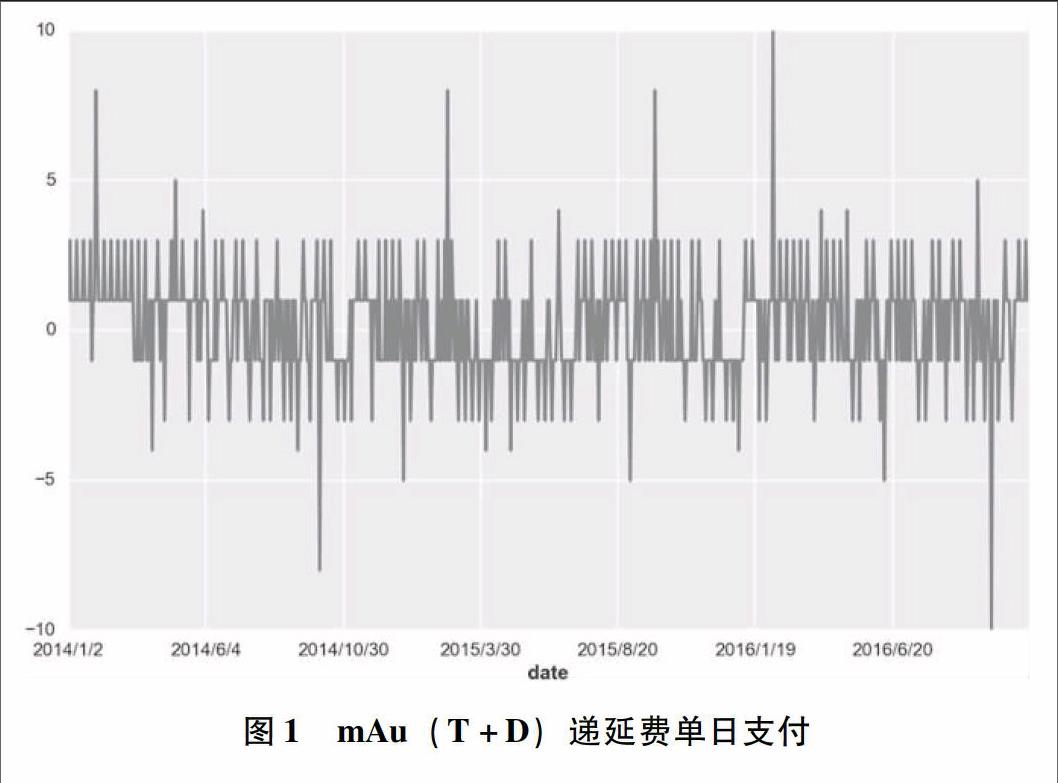

根据p值,总体mAu(T+D)的递延费是满足伯努利分布的,但是分年来看其并非是满足伯努利分布的,而且是逐年变化趋向于满足的。mAu(T+D)的递延费的单日支付情况与累计支付情况如图1和图2所示。

可以看到从2014年1月至2014年7月mAu(T+D)的递延费以空支付多为主,2014年7月至2015年2月基本持平,2015年3月开始有一波较大的多支付空。随着2015年11月的递延费费率调整,整个mAu(T+D)的递延费又以空支付多为主,但震荡明显增加。

3.3自相关性检验

通过图2,我们明显发现mAu(T+D)的递延费有一定程度的自相关性。如图3和图4所示,mAu(T+D)的递延费支付方向时间序列存在明显的3阶滞后相关性,即周一的递延费方向一定程度上与3个自然日前周五的递延费方向有关。

同时我们对mAu(T+D)的递延费支付方向的时间序列进行白噪声检验和单位根检验,如表2和表3所示。

白噪声检验p值小于0.05,单位根检验adf值小于三个水平值、p值小于0.05,可以得出mAu(T+D)的递延费支付方向的时间序列为平稳非白噪声序列。未来利用该平稳序列,我们可以构建相应的指标从而创建交易策略来交易“递延费”。[7]

4结论与未来研究

本文从mAu(T+D)递延费伯努利分布假设开始,通过统计方法的手段对mAu(T+D)递延费2014年以来收支情况进行了分析。实证分析显示,递延费并不符合伯努利分布且存在一定程度自相关。自2014年该合约诞生以来,其多空支付方向发生过多次明显的变化,在不同时点进入市场套期保值或者进行套利交易,递延费的成本将会产生不同的影响。

同时,本文对于延期补偿费的时间序列平稳性进行了检验,为后续对mAu(T+D)及其他延期交易合约递延费支付时间序列直接建模做了铺垫。

参考文献:

[1]上海黄金交易所.关于挂盘Mini黄金延期合约和调整Au99.99合约交易单位的公告[EB/OL].[2013-12-05].http://www.sge.com.cn/jjsnotice/505263.

[2]上海黄金交易所.上海黄金交易所mAu(T+D)合约参数表[EB/OL].[2013-12-05](2014-09-06).http://www.sge.com.cn/upload/resources/file/2014/09/06/20131205150736910582.pdf.

[3]盛兆宁.居民黄金投资需求调查研究报告[D].南宁:广西大学,2014.

[4]张洪利.黄金衍生品套期保值对GD公司经营绩效的影响研究[D].昆明:昆明理工大学,2015.

[5]高彦嵩.黄金期现套利交易指引[J].大众理财顾问,2008(7):41-43.

[6]上海黄金交易所.关于调整部分延期合约延期补偿费的通知[EB/OL].[2015-11-06].http://www.sge.com.cn/jjsnotice/531425.

[7]包思,郑伟安,周瑜.基于MACD的平稳技术指标在高频交易中的应用[J].华东师范大学学报:自然科学版,2013(5):152-160.