“中国制造2025”背景下的税收政策研究

2017-04-04 22:12于茜

中国经贸 2017年2期

于茜

【摘 要】我国制造业目前下行压力大,国家适时提出“中国制造2025”,既指出如何解决现阶段难题,又为未来的产业发展指明方向。我国制造业能否抓住新一轮工业化与信息化的机遇,在全球加工链条上由低端环节向高端环节迈进。在制度上需要国家税收政策的改革为其营造一个良好的制度环境,为制造业企业减轻税负,同时鼓励研发,进行智能化生产,提高我国产品竞争力,由“制造大国”向“制造强国”转变。

【关键词】制造业;财税改革;创新

一、中国制造2025为我国制造业带来的机遇和挑战

2015年5月8日,国务院正式印发《中国制造2025》,成为我国政府实施制造强国战略第一个十年的行动纲领。“中国制造2025”提出,我国现阶段发展制造业,应在“强基础,调结构”的基础上提升制造业产品质量,推进智能制造,绿色制造。由于我国制造业整体发展水平差距较大,对不同规模、不同发展阶段的企业要进行差异化定位,这就要求每个企业要结合自身特点去发展新业态、新模式、新技术,积极应用互联网,加强工业化与信息化、工业化与智能化的深度融合。

二、现阶段我国制造业面临的税收制度制约因素

1.我国宏观税负较重,税收结构不合理

我国制造业企业的税负水平较高,这在一定程度上压缩了企业利润空间。首先,我国税收侧重于流转税而弱化所得税是我国制造业企业生产税负较重的原因之一。流转税在我国税收收入中占比最高,而制造业企业是缴纳流转税的主体,这就反映出了制造业企业税负之重。另外,除流转税外,由于生产需要占据大面积的厂房,制造业还有房产税、城镇土地使用税等各种税收,过高的税负压缩了企业的利润空间,限制了企业的发展活力。

2.税收优惠对企业研发创新的引导激励能力较差

在我国现行的税法中,对研发的优惠主要体现在企业所得税中,也就是有所得才有优惠。然而,研发和创新是一个长期的过程,在我国企业尚未真正成为创新决策、研发投入、科研组织和成果应用的主体的现状下,这种鼓励“结果”的税收政策不利于企业注重研发。此外,一些税收优惠设置了较多的限制条件,在实际操作中,我们应从更多方面衡量如何合理设置享受税收优惠的企业、尤其是小微企业的标准,。

3.税收立法程度不高,变化大影响企业生产决策

我国实体法中,目前只有《企业所得税法》《个人所得税法》《车船税法》三部实现了立法,大多数税法包括增值税等占税收收入比重较大的税种仍以条例的方式执行,而且中央和地方频频调整税收政策,这就为制造业企业的日常经营管理和长期战略决策带来了不确定性。要想为制造业营造一个良好的制度环境,法律的稳定性是前提,这不仅可以降低企业的管理成本,而且有利于实现更高的税收遵从度。

三、支持制造业发展的税收政策建议

1.完善“营改增”政策,降低并统一增值税税率

2016年5月1日后,“营改增”全面落地,从表面上看,此次“营改增”最大的受益对象是服务业。但由于“营改增”使得增值税抵扣链条更加完整,完善了产业链,也降低了制造业的成本,也就是说,“制造业”也可能获得到一些减税效应。但目前“营改增”主要体现在“扩围”上,我国增值税税率还面临较高而且级次较多的问题,即17%、13%、11%、6%,这不符合增值税税收中性的特点,增值税税率合并势在必行。

政府应进一步深入“营改增”改革,合并、降低增值税税率。这样以来,一方面,由于向企业征收的增值税大多会由生产者转嫁给消费者,包含在产品的价格中,降低其税收负担就有利于降低部分制造业产品的价格,提高其竞争力。进而可以缓解目前制造业企业面对经济下行压力下裁员的倾向,从而保障就业的稳定,进而提高消费水平,有利于化解制造业过剩产能,形成良性循环;另一方面,相当于增加了企业用于技术改进、设备更新的资金,结合当前的“供给侧”改革,“价廉质优”就很可能在不远的将来成为中国制造新的代名词。

2.以行业性税收优惠支持部分制造业产业创新

创新是提高企业成本,降低效率的重要手段,但我国制造业目前面临创新缺乏效率的难题。中国制造2025中提到了8大重点发展领域,在我国现行税法体制中,对高新技术企业和小微企业的税收优惠力度较大,而这次提出的八大产业并不完全等同于高新技术产业。因此,有必要制定新的针对特定行业的税收优惠政策。对引进智能化设备的企业,可以给予按一定比例的税收优惠。鼓励企业用信息化改造工业化过程,促进企业向智能化、智能化、网络化,使有一定实力的企业更好地尝试“智能制造”。重视装备制造业发展,对智能装备设备的生产应给予税收抵免。装备制造业是整个制造业的根本,其质量与创新的提高必将带动整个行业效率的提升。

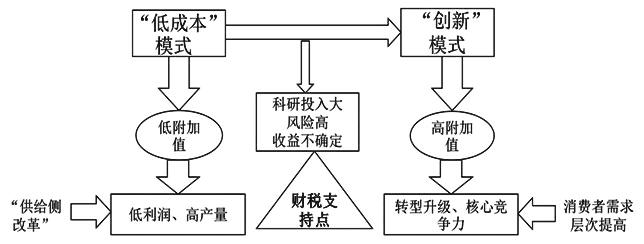

研发活动具有公共产品属性,投入产出率较低,但如果国家直接利用财政支出进行科研立项,会造成研发与应用脱钩,往往不能被企业很好的应用到生产改进中,也无法时时动态检测市场的反应,因此,利用税收优惠从某种程度上讲是支持企业结合市场特点进行研发,具有更大的灵活性,有利于市场发挥作用,有利于协调资源、制度、技术、市场等要素。如下图所示,找准政府的财税支持点,就能支撑起制造业造的新版图。

3.鼓勵制造业企业节能生产,绿色发展

环境污染、资源枯竭、生态危机是全人类生存和发展面临的重大问题,绿色化在 2015年3月24 日中央政治局会议上首次正式提出。化解过剩产能、加强环保治理、引入低碳发展理念,是我国从制造业大国向制造业强国转变的必经之路。在全球经济结构深入调整的新阶段,绿色低碳化是制造业未来的发展趋势。将部分高耗能、高污染产品纳入消费税课征范围,让环保欠账多的不达标企业退出市场,加快化解产能过剩矛盾。有利于下游企业更好发展,形成好的集群效应。

参考文献:

[1]付敏杰.供给侧改革中的财税制度[J]. 税务研究,2016,(2).

[2]张志元.新常态下我国制造业转型升级的动力机制及战略趋向[J]. 经济问题探索,2015,(6).

[3]沈坤荣.十三五期间我国制造业转型升级的基本思路与对策建议[J]. 经济纵横,2015,(10).

猜你喜欢

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22